寶馬背書,四維圖新能講好無人駕駛的新故事嗎?

本文來自微信公眾號:阿爾法工場(ID:alpworks),作者:於辰琪(阿爾法工場研究員)

圖片來自四維圖新官網

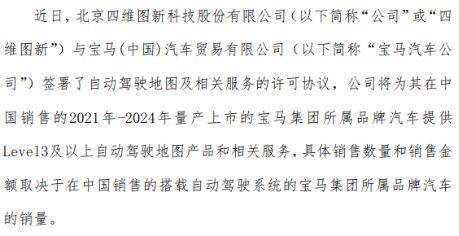

四維圖新(SZ:002405)作為A股純正自動駕駛概念,股價年初至今(截止2月18日)暴漲44%。2月12日,公告與寶馬關於自動駕駛地圖的合作,當天就是一個漲停,風風光光迎接情人節。

看着今天集自動駕駛,車載芯片,高精度地圖等概念於一身的四維圖新,很難想象其幾年前甫一上市,就跌入了諾基亞供應商全盤覆滅的萬人坑。

如今,再度行駛入正軌的四維圖新,關於地圖生意又講出了新的故事。我們應該如何看待,是否值得入手呢?

01 諾基亞生態覆滅的死局

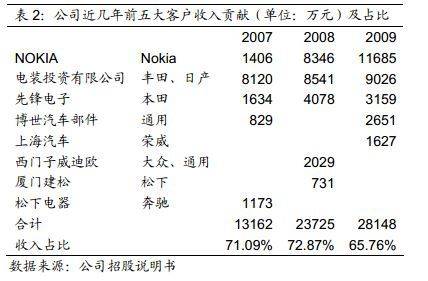

2010年IPO時,四維圖新是GPS手機地圖和車載導航地圖供應商,既是諾基亞在中國的重要合作伙伴,也是豐田本田等一眾日系車的車載導航系統供應商。大客户傍身風光無限,前5名大客户佔總營收接近70%。

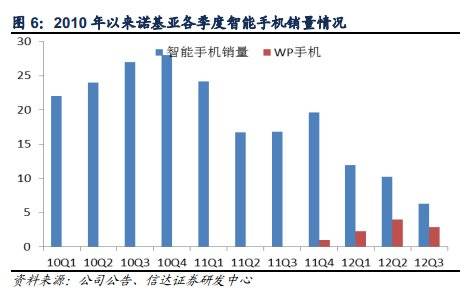

然而好景不長,2012年蘋果降維打擊諾基亞塞班生態,後者可以説是突然死亡,手機出貨量直接崩潰(那一年多從高點下來跌去了50%)。四維圖新的“新增長點”迅速衰退,説沒就沒了。

屋漏偏逢連陰雨,2012年的釣魚島事件重挫日系車在中國銷量,四維圖新作為車載導航地圖供應商,車載導航初裝業務也受到牽連。

收入大幅下降,疊加未來的不確定,讓四維圖新上市之初的百倍估值站不住腳。投行分析師紛紛下調預期,估值和業績的戴維斯雙殺將股價從高點直接拉低75%。

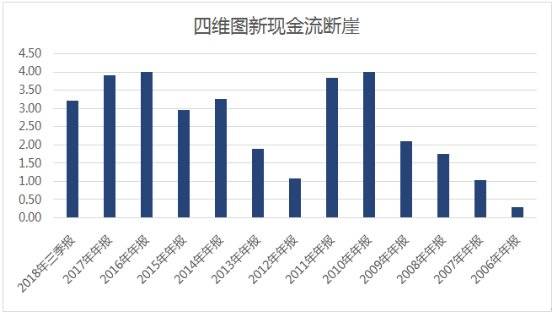

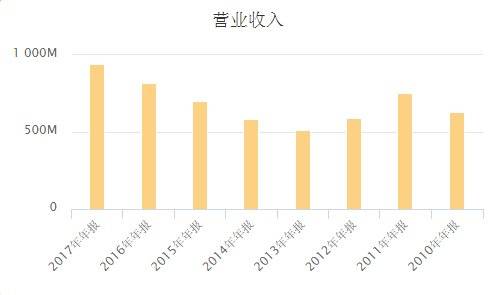

四維圖新2012年利潤跳水:

四維圖新2012年現金流斷崖下跌:

四維圖新股價從前期高點21.87元,一直跌到2012年最低4.71元:

02 車載導航引領“重生”

甫一上市就遭遇了生態鉅變,一般公司可能已經崩盤,四維圖新卻挺過來了。

TMT公司的特點是輕資產高增長,2012年處於人生低谷的四維圖新,資產負債表是這樣的:總資產28億,其中現金接近19億,沒有有息負債,也沒有大量固定資產和資本開支,估值也僅為40多億市值。

設身處地地站在2012年的谷底去思考,像四維圖新這樣一家TMT公司:

(1)擁有健康的資產負債表,以及大不如前但穩定的現金流。

(2)地圖已經產生了壟斷(一共就14個牌照),疊加前期大量數據累積打造的護城河。而且,在這個過程中四維圖新的研發投入始終沒有停止。

對四維圖新來説,反轉的號角由搭建在“基礎設施”上加速增長的爆款產品吹響。

雖然面向諾基亞的手機地圖業務徹底崩盤,但車載導航業務隨着高端車滲透率的提升,穩步增長。與此同時,其車聯網業務和智慧城市業務,也隨着互聯網造車勢力的崛起,還有政府智慧城市概念的滲透率提升,貢獻了另外一半營收的增長。

在經歷2011年到2013年的調整之後,四維圖新的營收終於重拾漲勢。借中小創牛市東風開啓一波大漲行情,股價從底部啓動到2015牛市最高點,接近10倍漲幅。

我們再次審視四維圖新的產品線(盈利能力從低到高依次排開),可以發現其被拋棄到被認同的邏輯:

傳統產品線車載導航業務觸底反彈,替代諾基亞手機地圖業務成為基本盤;

智慧城市和車聯網的新產品線,是持續拉動增長的發動機,快速拉高營收和現金流的天花板;

2016年推出的自動駕駛高精度地圖業務,以及併購的車載芯片業務,構成新風口和產線儲備。

而這個過程中,新業務增長並沒有消耗多少資本,其帶來的現金流基本能打平。2017年,四維圖新已經在車載導航,車聯網和智慧城市,自動駕駛,車載芯片四條產線全面佈局,萬事俱備,只欠東風,此刻正是四維圖新踩中寶馬自動駕駛祥雲的開始。

03 商業模式的嬗變

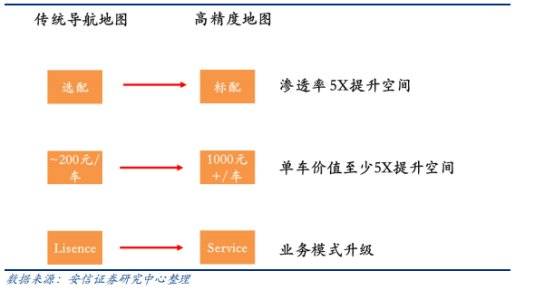

四維圖新的傳統車載導航業務很好預期,本質上是整車廠的地圖供應商,收入來源於“安裝費*當年新車銷量*滲透率”,隨着手機導航的出現,新車滲透率逐漸到頭,外加新車銷量穩定,市場逐漸對其未來長期增長保持謹慎態度。

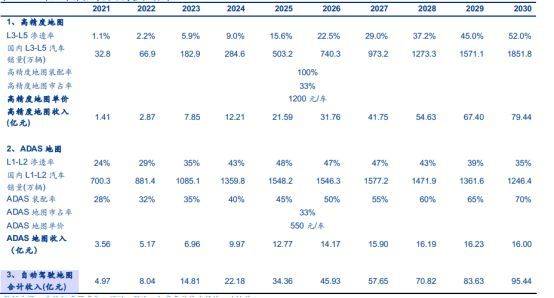

好在自動駕駛來了,自動駕駛必須配套的高精地圖,讓四維圖新的未來重新變得有想象力:

(1)高精度地圖是高等級自動駕駛L3及以上的必選項,協助輔助感知,確定車輛位置和路徑規劃是極為重要的能力。自動駕駛的高精度地圖目前滲透率極低,未來隨着自動駕駛的普及,初裝地圖的市場規模將獲得極大提升。

(2)客單價的大幅增長構成未來業績爆發的邏輯,當前初裝車載導航業務的單車客單價僅200元左右,而未來高精度地圖預估在1000元左右。投行分析師目前也都在按滲透率和價格的提升,估算其未來向上的市場空間。

(3)自動駕駛的數據需要動態甚至時時更新,產生數據量遠超傳統地圖授權,因此後期會產生數據服務收費業務。從一次性收費到按照效果和需求不斷續費,從一次性授權變成服務型的細水長流。

用百度前CEO陸奇的話説,“高精度地圖是一個遠超百度搜索業務規模的市場”。

不僅如此,高精度地圖的業務形態也充滿了壟斷性和客户粘性。

高精度地圖業務的數據實時更新,採集數據成本會隨着精度上升而上升,因此非常依賴採集數據的車主和車輛作為基礎設施,貢獻時時的底層數據。

率先與車廠和出行服務商深度綁定的公司,會擁有極強的網絡效應:獲取數據更多更精準,而更精準的數據提供商會更容易擴展用户,從而可以獲取更多用户,因此構成極強的粘性和正向循環。

長期看Mobileye等自動駕駛巨頭,也同樣需要與四維圖新這類公司深度綁定,來獲取底層的地圖數據和授權。

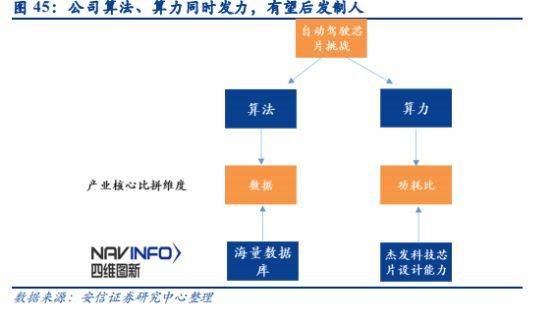

更重要的是,四維圖新收購傑發科技,帶來芯片設計能力和算力提升為公司節約了寶貴的時間窗口。

截止2018年,四維圖新已經覆蓋21萬公里高速公路,精度達到20cm,並支持週期性更新,預計2019年覆蓋全部高速路網,2020年發佈商業化城市道路自動駕駛地圖。

04 總結與估值

四維圖新靠車載導航,爬出諾基亞供應商這個萬人坑,搭乘車聯網和智慧城市的東風抬升現金流天花板,不斷投入研發紮根自動駕駛賽道,並通過芯片和數據庫算法產品線的不斷延伸,獲得了新的生存空間。

研究至此,仍然要承認,給四維圖新這家公司定價有很高的難度。

因為在我們的自由現金流折現模型的估值邏輯中,四維圖新主要現金價值來自於中遠期的自動駕駛高精地圖業務。其核心邏輯是“滲透率提升*定價提升*全生命週期收費”的生意模式使天花板大幅提升。然而,當前這一業務還處在年入幾千萬收入的探索初期階段。

自動駕駛爆發的早晚,簽約客户的多少,以及全生命週期收費的定價邏輯是否兑現,都會極大影響四維圖新最後的估值。

考慮到當前的車載導航業務面臨來自手機端的競爭,以及芯片業務和智慧城市等業務,合計一年只貢獻4億左右的自由現金流。即使考慮未來增長,當前的主力業務也遠遠不能支撐250億人民幣的總市值。

如果我們的大邏輯是對的,四維圖新的價值會逐漸展開兑現。但44%的漲幅之後, 已高達250億的市值需要多加小心。

本文來自微信公眾號:阿爾法工場(ID:alpworks),作者:於辰琪(阿爾法工場研究員)