深度報告解密華為汽車業務!佈局三大領域,對標世界級Tier1

本文來自智東西(公眾號:zhidxcom)。

汽車電子產業鏈 Tier1 系統集成廠商目前處於國際寡頭壟斷的市場格局,全球前十大汽車電子供應商擁有 70%市場佔有率。即使國內市場也被博世、大陸、電裝等國際 Tier1(一級供應商)巨頭所壟斷。在汽車電子領域,我國當前缺乏一個世界級的 Tier1 供應商,而華為在 2019年 4 月的上海車展首次以 Tier1 的定位亮相,展出了 MDC、智能互聯、mpower、華為雲、三類傳感器等配套解決方案,彰顯了華為進軍汽車電子的雄心。

本期的智能內參,我們推薦來自中信證券的報告《華為智能汽車深度解析》, 深度解析華為智能汽車業務。

一、定位全球 Tier1 供應商

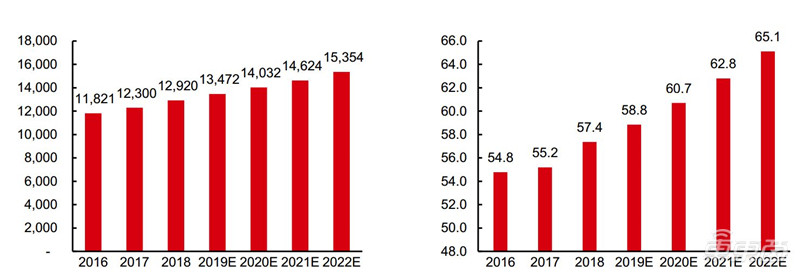

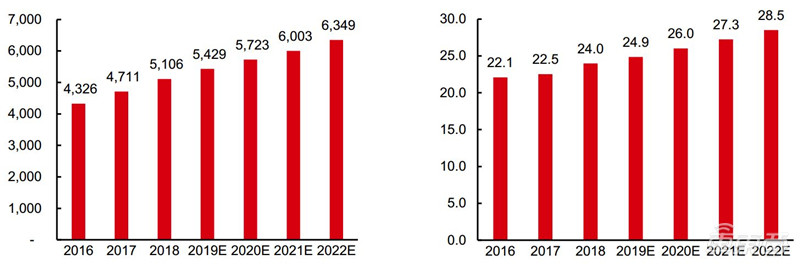

乘用車市場規模大,全球乘用車年營收超萬億美元。statista 數據顯示,2018 年全球乘用車總銷量為 5700 萬輛,銷售額為 1.3 萬億美元,2022 年市場規模預計將達到 1.5萬億美元。2018 年中國乘用車市場規模約 5100 億美元,銷量約為 2400 萬輛。預計到 2022年中國乘用車市場將規模平穩增長到 6300 億美元,銷量達到 2900 萬輛。

全球乘用車年銷售額(億美元)與銷售量(百萬量)

中國乘用車年銷售額(億美元)與銷售量(百萬量)

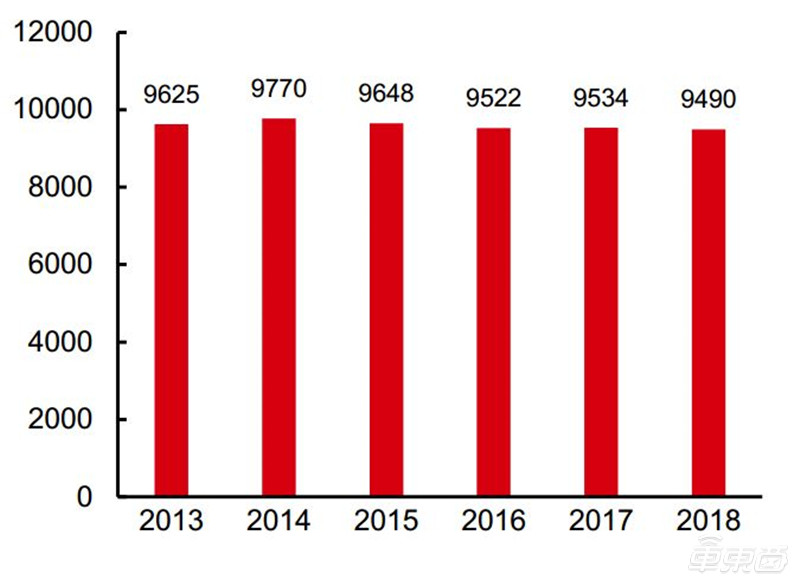

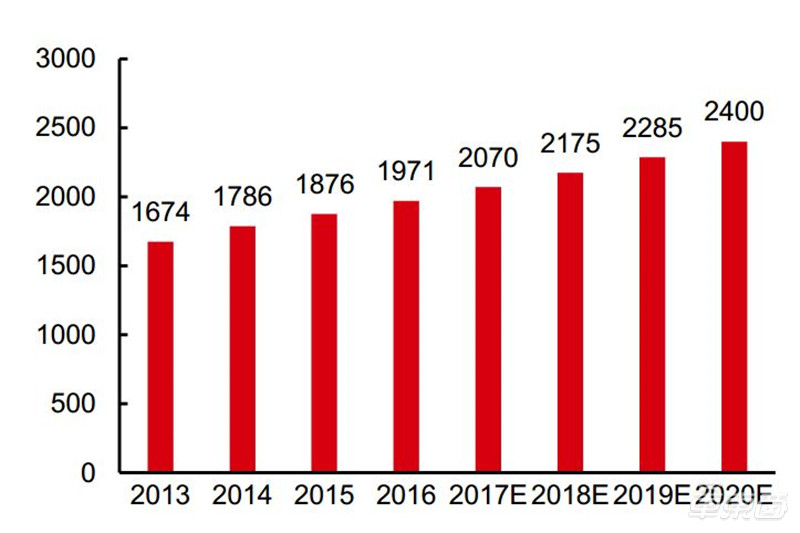

汽車電子零部件佔比在持續提升,市場規模達數千億美元量級。全球汽車零部件市場規模近年保持相對穩定,2018 年市場規模為 9490 億美元(2017 年為 9534 億美元)。但全球汽車電子零部件市場規模穩步提高,根據中國產業信息網的數據,2018 年為 2175億美元,該網預測 2020 年將達到 2400 億美元(CAGR=5%)。根據中商產業數據測算,電子零部件比例從 2013 年的 18%提高到 2018 年的 23%。中國產業信息網、中國汽車工業協會的數據顯示,中國市場目前比重較低,2018 年測算僅為 14%。根據中投顧問產業研究中心測算,預計 2020 年電子零部件佔整車比重將達到 50%。

全球汽車零部件市場規模(億美元)

全球汽車電子零部件市場規模(億美元)

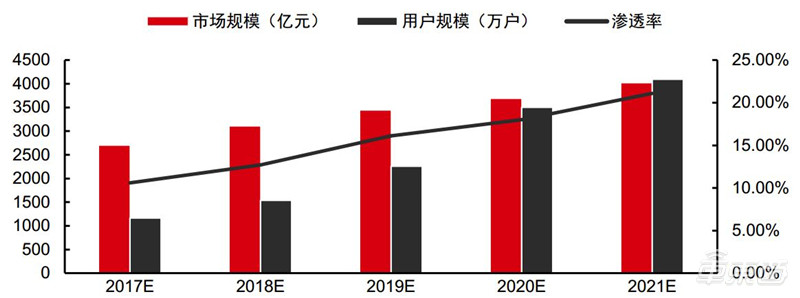

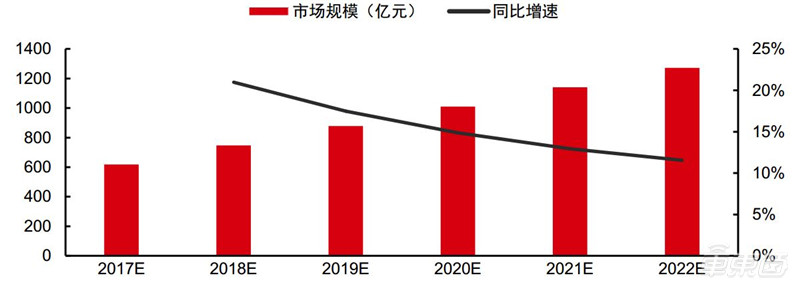

不僅全球,車聯網+自動駕駛在中國也將成為汽車產業發展新動力,預測國內市場超千億人民幣。據前瞻產業研究院預計,中國車聯網行業市場規模將從 2017 年的 2696 億元增長到 2021 年的 4014 億元,用户數將從 1164 萬增長至 4097 萬,滲透率將會提高到21.1%。其中自動駕駛領域的市場規模將連續保持 10%以上的高增長,2022 年將達到 1275億元。自動駕駛與車輛網的驅動將帶動智能汽車行業的發展。

中國車聯網行業規模

中國智能駕駛市場規模

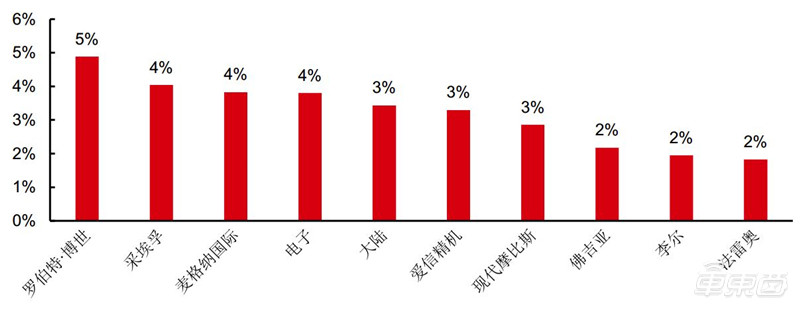

智能駕駛及車聯網是一個大市場,但主要被國際 Tier1 巨頭所壟斷。2016 年全球排名前十的 Tier1 公司合計佔比規模在 32%左右。博世、大陸、電裝為汽車電子的第一梯隊,其中博世在全球汽車電子領域的市場份額為 20%,與大陸市場份額基本持平。在中國市場上,博世、大陸、電裝排名前三,博世以 11.6%的份額居於首位。

全球汽車零部件市場份額測算(前10名)

中國產業信息預測全球電子零部件 2019 年的市場規模約為 2285 億美元(市場規模大),且電子零部件佔汽車零部件的比例在不斷提升,市場規模在不斷擴大(前景向好),且主要市場皆被國際巨頭壟斷(技術壁壘高)。作為中國 ICT 領域實力最強的公司,華為入局智能汽車,定位為 Tier1 供應商,實在情理之中。

基於華為在 5G、IoT、通訊領域的技術優勢以及近年來的深入佈局,華為有望在智能汽車及車聯網領域獲得一定市場份額,收入增量有望達到數百億美元。參考華為在手機領域的表現,我們預計華為在智能汽車電子零部件的銷售有望在未來十來年的時間內達到 500 億美金的量級,成為和博世比肩的汽車電子巨頭。

二、巧借通信優勢

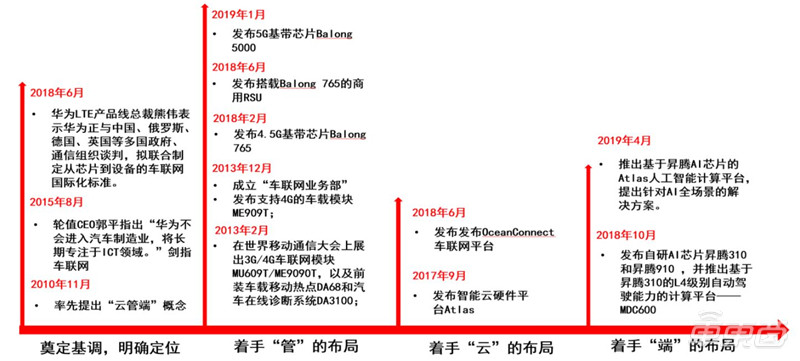

華為是全球領先的 ICT(信息與通信)基礎設施和智能終端提供商,深耕佈局智能汽車+車聯網。早在 2013 年,華為便宣佈推出車載模塊 ME909T,併成立“車聯網業務部”。隨後數年間,華為在車聯網的端(車載智能及聯網設備)、管(車聯網基礎設施)、雲(車聯網平台)等領域相繼推出相關產品。2019 年 4 月上海國際車展期間,華為首次以 Tier1供應商的身份登台亮相。

華為的智能汽車+車聯網布局

智能汽車終端,涵蓋智能駕駛艙、智能駕駛、智能動力和智能網關等不同場景;“管”是車聯網的“神經”和“血脈”,通過智能聯網實現車與車、車與人、車與路側單元(RSU)以及車與雲的互聯互通和相互協同;“雲”是車聯網的“大腦”,包括自動駕駛訓練系統和車聯網雲平台,為車聯網提供雲端算力和服務內容。

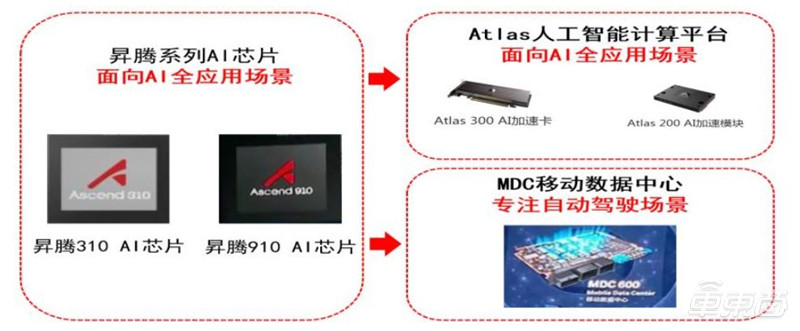

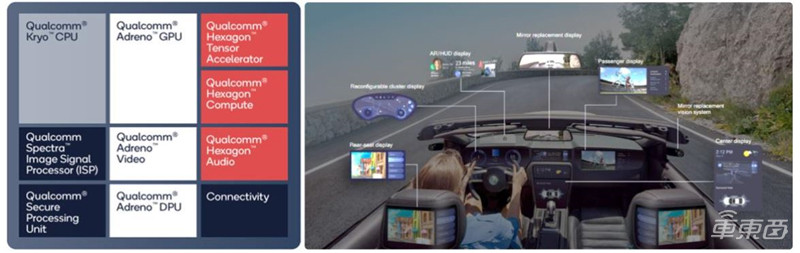

端:自研 AI 芯片,賦能智能終端。華為通過自研 AI 芯片和基於 A 芯片的計算平台,推動汽車終端智能化。2018 年 10 月,華為發佈 AI 芯片昇騰 310 和昇騰 910 以及能夠支持 L4 級別自動駕駛能力的計算平台——MDC600,該平台基於 8 顆昇騰 AI 芯片,將集成在奧迪在華生產的汽車上。2019 年 4 月,華為推出基於昇騰 AI 芯片的 Atlas 人工智能計算平台。華為正依託自研 AI 芯片和計算平台加速汽車終端智能化落地。

華為基於昇騰系列 AI 芯片推出邊緣計算產品

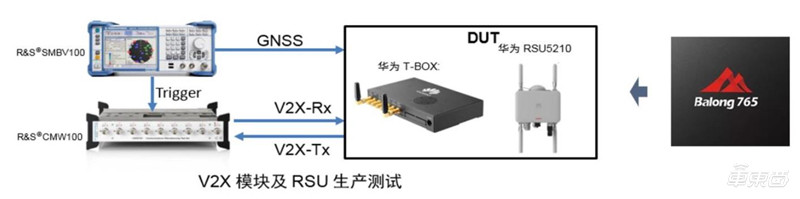

管:深耕基帶芯片和通信模塊,奠定連接基礎。C-V2X 自動駕駛解決方案要求車載單元和路邊單元進行穩定可靠的連接,其中基帶芯片和通信模塊是連接的基礎。2013年,華為發佈支持 4G 的車載模塊 ME909T,並應用於多款汽車。2018 年 2 月,華為發佈4.5G 基帶芯片 Balong 765,併成功應用於自身 LTE – V2X 車載終端和 RSU 產品上。2019年 1 月,華為發佈 5G 基帶芯片 Balong 5000,預計支持 5G 通信的車載單元和路邊單元也即將落地。華為多年來依託自身 ICT 優勢,逐漸在接入網領域打下堅實基礎。

華為 Balong 765 芯片已經成功應用於華為 T-BOX 和 RSU 等產品

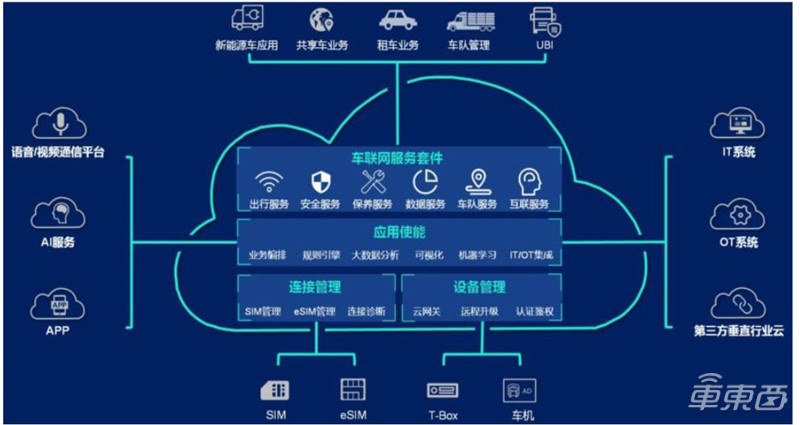

雲:依託華為雲,打造車聯網生態。華為佈局接入網和智能終端的同時,也積極進行“雲”上佈局,主要部署雲端算力並打造車聯網生態聯盟。2017 年 9 月,華為發佈智能雲硬件平台 Atlas,該平台面向公有云、AI(人工智能)、HPC(高性能計算)等場景。2018 國際消費電子信息及通信博覽會上,華為發佈了 OceanConnect 車聯網雲平台,致力於為車企轉型提供“四個使能”:聯接使能、數據使能、生態使能和演進使能。2018 年4 月漢諾威工業博覽會上搭載 OceanConnect 車聯網平台的標緻雪鐵龍集團(PSA)新車型 DS7 Crossback 亮相華為展台。華為正在通過搭建車聯網平台,推動車聯網生態落地。

華為車聯網雲平台解決方案

三、車聯網行業整合者

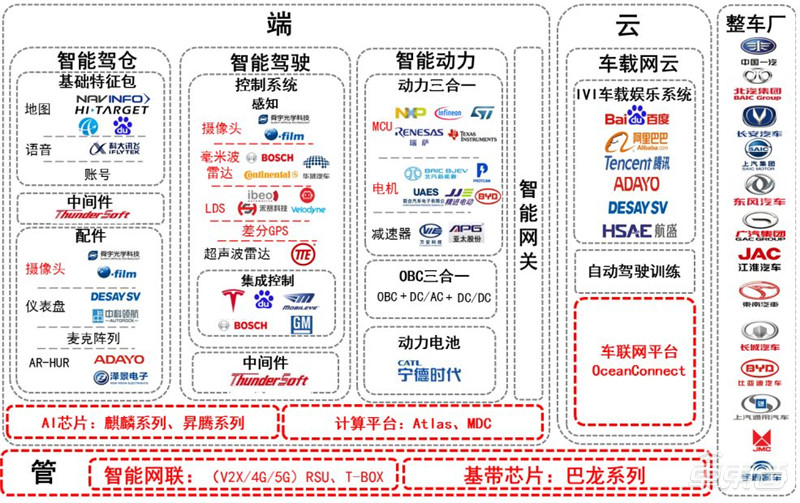

華為作為車聯網行業整合者,產業鏈公司或將受益。華為“端、管、雲”的佈局之下延伸出眾多細分節點。終端產業鏈包括智能駕駛艙、智能駕駛、智能動力和智能網關,雲端包括 IVI 車載娛樂系統和雲端訓練系統。華為在車聯網產業鏈中更多的是利用自身 ICT 優勢,以“管”為抓手,做行業的整合者,產業鏈中各方參與者均可能受益。

華為佈局下的車聯網產業鏈全景圖

1、智能座艙:面向未來的交互方式

説起智能汽車,智能駕駛、車載通信、MDC、操作系統等都是更受關注的領域。但從投資的角度而言,由於智能座艙由於和駕駛的耦合性較弱,產業鏈條上的國內廠家或有更大的機會。

智能座艙是由不同的座艙電子組合成完整的體系。智能駕駛艙主要分為 5 大部分:車載信息娛樂系統、流媒體中央後視鏡、抬頭顯示系統 HUD、全液晶儀表、車聯網模塊。智能駕駛艙是通過多屏融合實現人機交互,是以液晶儀表、HUD、中控屏及中控車載信息終端、後座 HMI 娛樂屏、車內外後視鏡等為載體,實現語音控制、手勢操作等更智能化的交互方式。在未來,有可能將人工智能、AR、ADAS、VR 等技術融入其中。

智能駕駛艙產業鏈分為硬件和軟件兩部分:硬件包括了傳統中控和儀表盤,以及新納入的抬頭顯示器 HUD、後座顯示屏等 HMI 多屏,軟件則由於加入了手勢語言在內的交互技術,因此包含底層嵌入式操作系統、軟件服務、ADAS 系統等應用。

人車交互:從語音(麥克陣列)到視覺(HUD)的交互

駕駛艙升級路徑可類比智能手機。汽車駕駛艙傳統包括車載信息娛樂系統(含中控顯示屏)和交互儀表盤兩大件,根據偉世通公司統計 2018 年市場規模分別為 196 億美元、80 億美元。相比 ADAS,駕駛艙電子產品形態更加豐富,全球競爭格局較為分散,海外廠商有領先優勢。近幾年來駕駛艙內部呈現大屏化、智能化、自然交互等特點,未來“一芯多屏”的趨勢明顯,在底層芯片、新型顯示、麥克陣列等方面可複用智能終端的成熟技術。近幾年國內廠商通過併購獲得駕駛艙成熟技術和客户,另外在上游的零組件具有一定競爭力。

高通第三代智能駕駛倉平台方案及應用展示(一芯多屏)

娛樂交互:中控平台,承載車載信息娛樂系統(IVI)

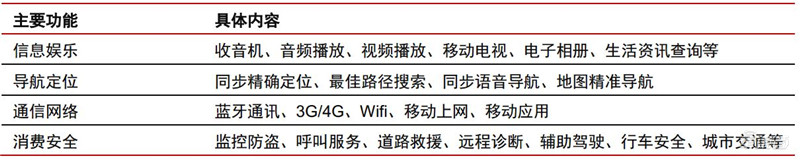

智能駕駛艙產業鏈,以中控平台為基礎,逐漸向液晶儀表、抬頭顯示和後座娛樂延伸,實現多層次信息的處理操作和獨特的人車交互。車載信息娛樂系統(IVI)是智能駕駛艙信息交互的重要載體,基於車身總線系統和互聯網服務,形成車載綜合信息處理系統,可提供導航定位、車體控制、無線通信、車內娛樂和汽車移動等多種服務內容。在智能駕駛艙產業鏈中,中控廠商憑藉對硬件和軟件的整合的產品優勢和技術積累,佔據了座艙電子產業鏈的制高點。未來,中控系統將成為人機交互的核心驅動,具備廣闊的應用前景。

車載信息娛樂系統功能不斷集成

在汽車輕量化、小型化、智能化和電動化趨勢的推動下,車載信息娛樂系統的整體市場規模持續增長。根據中國產業信息網的數據顯示,全球車載信息娛樂系統處於成長期,2012 至 2016 年市場銷售規模保持快速增長,複合增長率達 10.8%; 預計到 2020 年,車載信息娛樂系統市場規模將超過 800 億美元,成為最大的汽車電子市場。

系統交互:中間件搭建軟硬件交互平台

V2X 主要包括 V2N(車輛與網絡/雲)、V2V(車輛與車輛)、V2I(車輛與道路基礎設施)和 V2P(車輛與行人)之間的連接性。2015 年,3GPP 在 Rel. 14 版本中啓動了基於LTE 系統的 V2X 服務標準研究,即 LTE-V2X,國內多家通信企業(華為、大唐、中興)參與了 LTE-V 標準制定和研發。

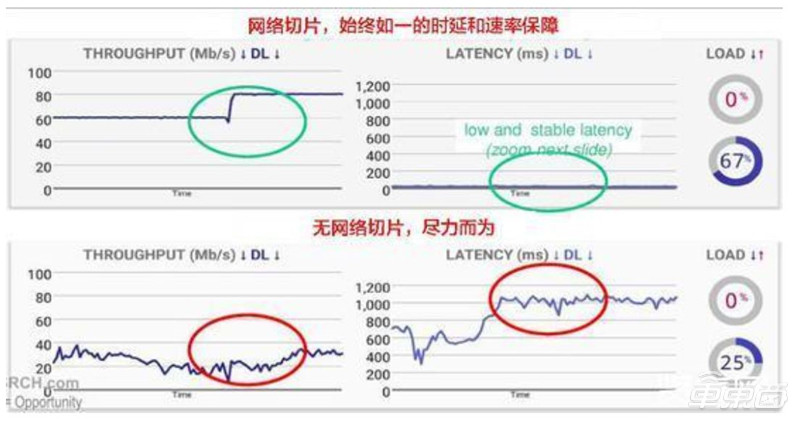

隨着 5G 基礎設施的滲透率提升,C-V2X 有望無縫對接,在高傳輸、低延遲和高可靠性的網絡屬性下,進一步升級 V2X 服務體驗。特別在高可靠性上看,5G 的網絡切片可提供始終如一的低時延和高速率服務保障,這對於安全性要求極高的自動駕駛領域尤為關鍵。從下圖的實際測量數據看,我們能看到在網絡切片的保障下,信號的傳輸速率和時延基本能夠保持穩定,而無網絡切片下,時延現象非常明顯,且數據傳輸並不穩定。

5G 網絡切片的實際應用數據

進入 2018-2019 年,通信巨頭不斷完善對於車聯網通信平台的定義,在推出新核心芯片運算平台的同時,在技術端兼顧 4G/5G V2X 和 DRSC,力求滿足不同通信基礎設施場景和技術路徑的商業覆蓋。

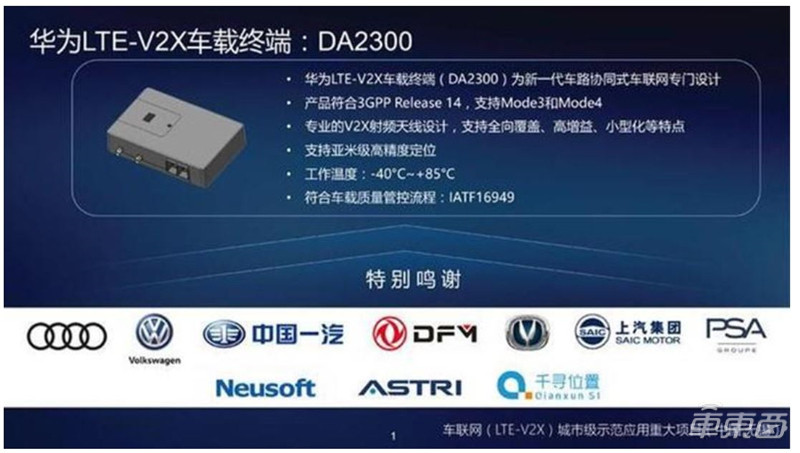

在國內,2018 年 9 月召開的世界物聯網博覽會上,奧迪、大眾、一汽、東風、長安、上汽等汽車廠商,均發佈了搭載華為 LTE-V2X(基於移動通信技術演進形成的車聯網無線通信技術)車載終端的汽車,並進行了 V2X 智慧交通場景演示。華為 LTE-V2X 車載終端成為國內首個在開放道路上成功應用的 LTE-V2X 車聯網終端。

華為車載通信終端示意圖

2、智能駕駛:感知為目,通信為耳,智能為腦

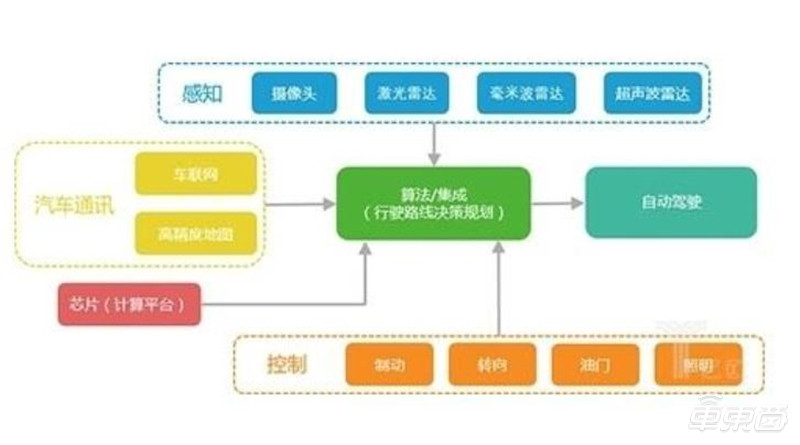

自動駕駛需要感知、計算和通訊技術的全面賦能。根據 SAE(國際汽車工程學會)的標準,自動駕駛分為 L0-L5 六個等級。L0 為無自動化,完全由駕駛員完成駕駛操作; L5則為完全自動化,可由汽車完成全場景自動駕駛。汽車上的自動駕駛系統的結構大致分為感知系統、決策系統和智行系統。從 L0-L5,隨着汽車和機器主導駕駛的程度逐漸上升,自動駕駛對汽車感知、決策和執行的要求也不斷提高,需要汽車配備攝像頭、激光雷達、毫米波雷達和超聲波雷達等傳感器,搭載具備足夠算力的芯片,並配合車聯網通訊和高精度地圖輔助。華為的強項在於基於自有芯片的算力打造以及基於通信技術優勢的物聯網構建。因此,華為汽車業務的目的並不是造車,而是依靠自身在算力與通訊的能力打造先進的自動駕駛解決方案。

自動駕駛等級的劃分定義

自動駕駛系統的結構

感知為目:打造攝像頭、激光雷達、毫米波雷達、超聲波雷達的“視覺”體系

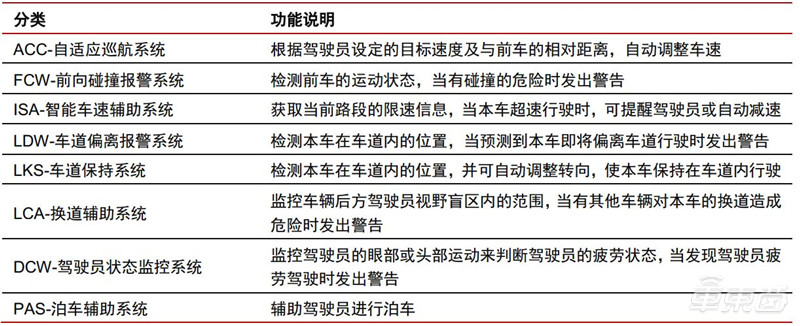

車載傳感是自動駕駛第一步。從 L0 的駕駛員全權操作到 L5 的完全自動駕駛,本質上是汽車系統逐步替代人類進行感知、決策、執行的過程。目前 ADAS 處於快速導入階段,iHs 預計全球平均滲透率有望從 2015 年的 10%提升到 2020 年的 30%,其中 2020年歐洲/北美/亞洲的 ADAS滲透率分別為 86%/27%/15%。Grandview research統計 2016年全球 ADAS 市場規模為 141.50 億美元,博世、大陸集團、Aptiv 和 Autoliv 目前市佔率領先。ADAS 包括傳感器、處理器、軟件算法、高精度地圖、執行器等功能組件;國內電子企業有望在感知層面快速切入,提供基於視覺/雷達的解決方案或零組件,在部分領域已有突破。

ADAS 主要功能

智能為腦:高精度地圖和差分 GPS 提供位置感,MDC 提供智能計算

有了攝像頭、激光雷達、毫米波雷達和超聲波雷達組成的”視覺”系統,以及有了 V2X的“聽覺”系統,並不意味着自動駕駛的感知系統已經完善了。我們還需要高精地圖和差分GPS 為核心的位置感知系統,一如大腦的“網格細胞”的作用,以及以 MDC 為核心的計算系統。

高精地圖:車輛自主導航中最安全的可預設“軌道”。作為自動駕駛系統的重要組成部分,高精度地圖專注於自動駕駛場景,在自動駕駛車感知、定位、決策、規劃等模塊起到重要作用,是自動駕駛解決方案不可或缺的一環。且從目前的 L3-L4 級車輛的技術方案看,自 L3 級別向上,車輛對於週報環境的監控和駕駛操控需求將全面超越駕駛員,傳統駕駛員將在車輛駕駛中逐步擺脱對於汽車實時駕駛的決策責任,因此從實時角度出發,高精地圖是車輛自主導航中最安全的可預設“軌道”。

差分 GPS:精度更高,為無人駕駛導航系統提供技術支持。無人駕駛要求 GPS 定位誤差不超過一個車道寬度,差分 GPS 模塊為無人駕駛 GPS自主導航系統的實現提供了必要的技術支持。相比傳統的 GPS 技術,差分 GPS 測量會在一個測站對兩個目標的觀測量、兩個測站對一個目標的觀測量或一個測站對一個目標的兩次觀測量之間進行求差,大幅提升了 GPS 測量的精度,實現釐米級定位和全局定位。國內差分 GPS 供應商中較有影響力的有中海達、星網宇達等。中海達深耕北斗衞星導航產業,是國產衞星導航接收機(RTK)的先行者,產品銷售網絡覆蓋全球逾 40 個國家,擁有超 60 個海外經銷網點和 100 多家全球合作伙伴。星網宇達國內第一家推出 GPS 高精度RTK 系統,2009 年 3 月研製出國內最便宜的單頻實時動態差分 GPS RTK 接收機。

計算平台+操作系統:智能駕駛的“心臟”和“大腦” 。 對於智能駕駛而言,MDC 像是“心臟”,給計算提供源源不斷的強大動力,而操作系統,則更像是“大腦”,致力於設備的管理和使能。華為作為 ICT 的領軍企業,在 2018 年發佈 MDC 600,亮劍無人駕駛。2018 年 10月 15 日,在 HUAWEI CONNECT 2018 大會上,華為發佈了支撐其無人駕駛戰略的重要載體——涵蓋芯片、平台、操作系統和開發框架的使能自動駕駛的移動數據中心(MDC,Mobile Data Center)。MDC 600 搭載華為最新的 Ascend(昇騰)芯片,最高可提供 352Tops的算力,足以滿足 L4 級別的自動駕駛需求;能夠支持-40 至 85 攝氏度的環境温度,遵從車規級可靠性與功能安全等級; 端到端能效高達 1Tops/W;底層硬件平台搭載實時操作系統,高效的底層軟硬件一體化優化,內核調度時延低小於 10 μs,ROS 內部節點通信時延小於 1ms,為客户的端到端自動駕駛帶來小於 200ms 的低時延(業界一般是400~500ms),提升自動駕駛過程中的安全性。

華為MDC600及其核心性能參數

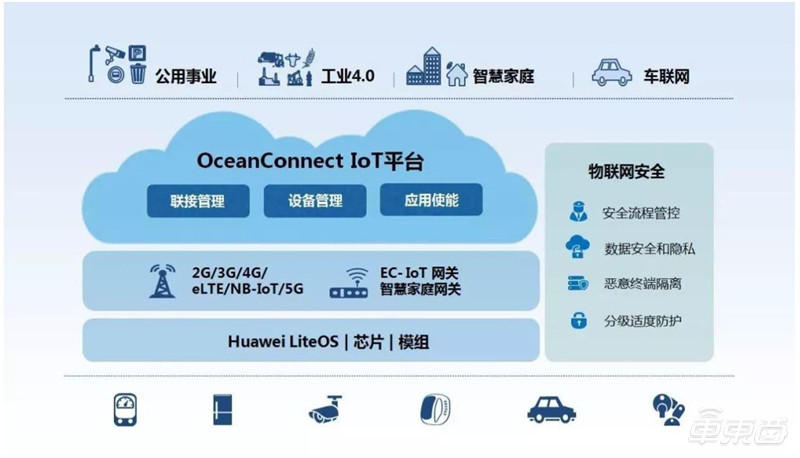

Ocean Connect 物聯網平台賦能自動駕駛。在 2018 國際消費電子信息及通信博覽會上,華為發佈 Ocean Connect 車聯網平台,致力於使能車輛的智能化網聯、車企的服務化轉型和交通的智能化演進。華為 Ocean Connect 物聯網平台的關鍵能力包括:提供連接管理、設備管理和應用使能基礎能力;定期發佈車聯網服務套件,支撐各行業夥伴快速實現各種物聯網業務應用;通過分層的安全架構,實現統一安全的車輛網絡接入; T-Box 或車機內置 IoT Agent,簡化各類終端廠家不同協議的靈活適配;對接車企已有 IT/OT 系統,實現數據統一呈現和管理,降低企業投資成本。

華為的 Ocean Connect IoT 平台

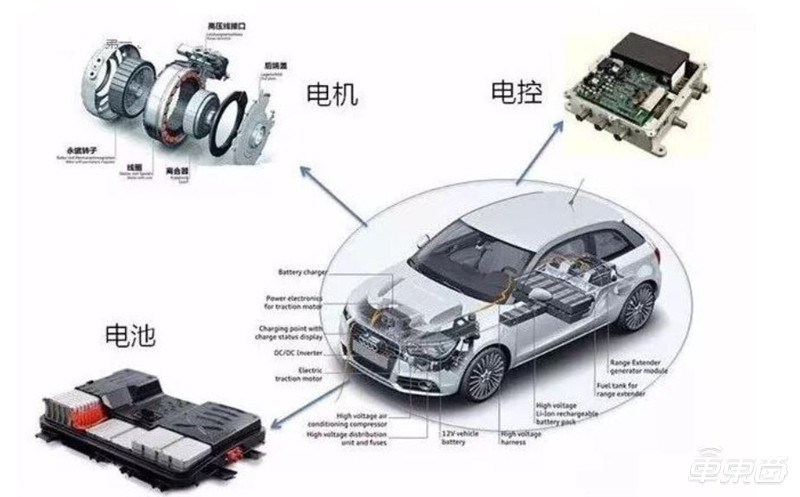

3、智能動力:“三電”最為核心,“集成”概率最高

新能源汽車區別於傳統車最核心的技術是“三電”,包括電驅動、電池、電控。

新能源汽車的三電系統

華為智能汽車與北汽藍谷合作最為深入,預計其定位為中高端轎車,將採用雙電機驅動。驅動電機系統將採用動力三合一的高集成化設計,並將應用三合一的深度整合配電系統方案。動力電池系統預計將對外合作,且快充特性為行業領先水平。

動力三合一:集成方案大勢所趨, MCU、電機、減速器三位一體

考慮到行業發展趨勢,預計華為將採用動力三合一方案,MCU、電機、減速器集成一體。電動汽車三合一電驅系統技術是指將電控、電機和減速器集成為一體的技術。博世(BOSCH)的三合一產品 E-axle 通過將三個原本相互獨立的部件整合,三合一電驅系統殼體體積減小,線纜長度減短,生產成本降低; 集成化設計的 E-axle 體積相比非集成方案可節省 20%的空間。全球和國內主流整車廠的電驅動系統設計均體現出三合一的趨勢,大眾、特斯拉和比亞迪均採用了集成化設計。以比亞迪 e 平台為例,動力三合一使成本降低 33%,體積減少 30%,重量減輕 25%,功率密度增加 20%,NEDC 效率提升 1%,扭矩密度增加 17%。

高壓三合一:配電系統高度集成

從主流廠家方案來看,配電系統一般採用高壓三合一的深度集成方案。高壓三合一系統是指將 OBC(On-board Charging,車載充電機)、DC/DC 和配電箱進行集成的系統模塊。高壓三合一系統集成化程度高,顯著降低了系統的體積和質量,有利於汽車的輕量化升級和空間佈局。比亞迪的高壓三合一技術全面應用後,紅綠密度提升 40%,體積減少40%,重量減輕 40%,效果顯著。預計華為汽車的高壓配電系統同樣將採用高壓三合一的深度集成方案,設計理念向全球主流新能源整車廠看齊。

電池:較大概率採用三元動力電池方案

電池是與化學、機械工業、電子控制等相關的一個行業。動力電池系統通常由電芯、電池組、電池管理系統(BMS)、冷卻系統、高低壓線束、保護外殼、其它結構件組成。電池的關鍵在電芯,電芯最重要的材料便是正負極材料、隔膜、電解液。正極材料廣為熟知的有磷酸鐵鋰、鈷酸鋰、錳酸鋰、三元、高鎳三元正極材料。目前新能源電動車,磷酸鐵鋰和三元鋰兩分天下,考慮華為智能汽車有望採取中高端的定位,我們預計將採用三元動力電池方案,而寧德時代和比亞迪作為國內電池的龍頭,有較大概率成為華為的合作伙伴。

智東西認為, 智能駕駛或者説智能汽車與華為的企業基因顯然是匹配的,首先這是一個足夠大並且充滿想象力的生意。華為輪值董事長徐直軍在 2018 年全連接上發佈 AI 解決方案時就曾言:“每一個行業都有可能受到人工智能的影響,未來最能顛覆的一個產業就是汽車產業,自動駕駛電動汽車可能將中國 16 萬億產值的汽車業,包括周邊產業,徹底顛覆掉。”在智能汽車的幾塊核心領域,如 CV2X、AI、汽車電子華為均有佈局,而且汽車 Tier1 又是一個足夠大的市場,博世 2017 年車相關的收入就達到了 474 億歐元,這顯然是一個對華為足夠大並有足夠潛力的市場,期待華為在這個市場的精彩表現。