視頻網站何時才會盈利?

本文轉自微信公眾號“之媒”(ID:to_media) 作者:胡言

序言

對國內視頻網站尤其是頭部的優愛騰三家來説,虧損雖然並不是不能承受之重,但卻是始終縈繞在它們頭頂的那片烏雲。儘管在2018年,國內主流視頻網站的會員規模以喜人的速度持續擴張,會員收入+廣告收入持續增長,但相比鉅額的內容投入而產生的成本,令人依然看不到視頻網站盈利的希望。

雖説歸屬於互聯網經濟的視頻行業一直以來都以獲取用户為己任,且它們各自都背靠大樹好乘涼,服務於互聯網巨頭整體生態戰略佈局,但如此多的虧損不禁讓人懷疑,視頻行業、尤其是長視頻究竟能否建立良性、健康的商業模式。除了燒錢,難道真的無路可走?

《之媒》不禁發出一個「天問」——視頻網站要在何時、何種條件下,才會盈利?

付費會員規模節節攀升,但虧損也跌跌不止

2018年對於視頻網站來説,是付費會員模式迎來爆發性增長的一年。

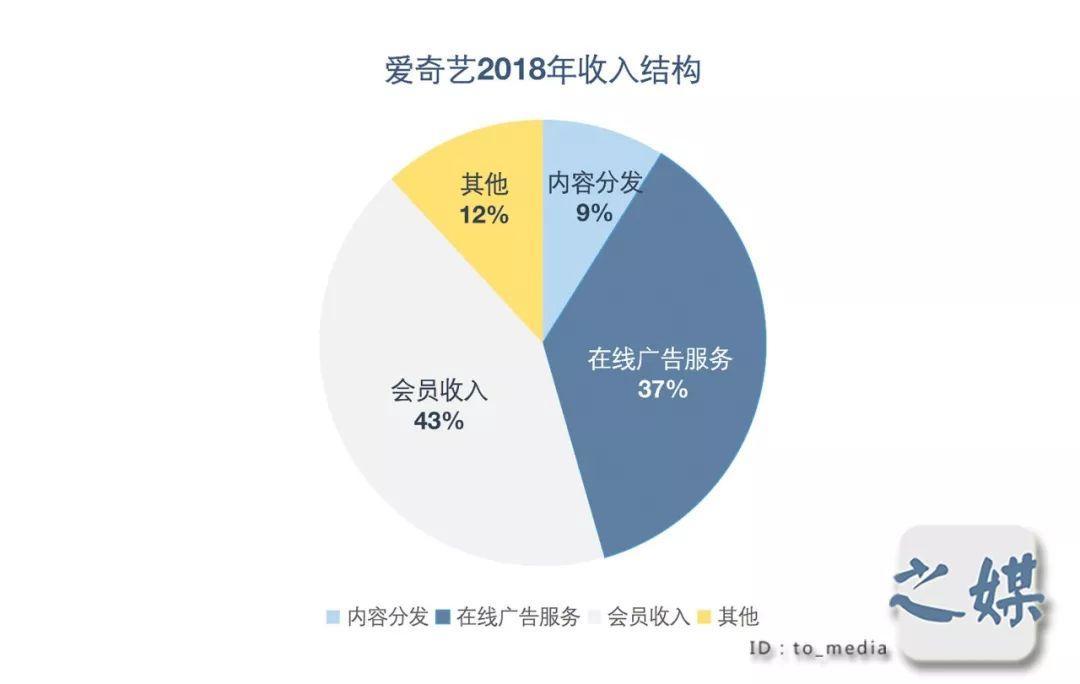

根據愛奇藝2018年Q4財報顯示,愛奇藝總營收達到250億元人民幣,訂閲會員規模達到8740萬,付費會員佔比達到98.5%。愛奇藝全年淨增訂閲會員3660萬,訂閲會員規模同比增長72%。付費會員規模的擴大,讓愛奇藝的會員收入首次超過廣告收入,成為最重要的收入來源。全年會員服務營收為106億元人民幣,而廣告全年營收為93億元人民幣。

數據來源:財報

騰訊視頻在2018年Q3的會員規模達到8200萬,會員規模與愛奇藝在伯仲之間。優酷雖然會員規模不及愛騰兩家,但其會員規模也5000-6000萬之間,且增長迅速。

二線陣營裏芒果TV同樣增長迅速,雖然與優愛騰三家存在不小差距,但目前已經邁過了千萬門檻,在2018年底達到1075萬,會員收入業務增幅達114%。主攻二次元的B站第四季度月均活躍用户更是高達9280萬,再創新高,其中移動端月活用户為7950萬。

會員模式最早源於美國的Netflix,起初這種模式並不被看好,認為難以在國內複製。然而自從2015年愛奇藝通過自制網劇《盜墓筆記》成功引流付費會員以來,視頻網站對於付費會員模式的依賴越來越強烈。直至現在,付費會員模式終成氣候。不過,會員規模收入的擴大並沒有帶來盈利,反而是為了持續拉新和增強用户粘性,平台對於內容的投入不斷增加。內容成本就像一個無底洞一樣不斷擴大,導致無論是頭部視頻網站,還是二三線陣營,都很難在「內容為王」的邏輯下實現自身平台的盈利。

愛奇藝雖然營收突破250億,但2018年全年虧損也達到了83億。雖然愛奇藝在去年製造了《偶像練習生》《延禧攻略》等現象級爆款,但總體內容生產呈現出「頭重腳輕腰無力」的狀況。在「內容生產、生態建設以及研發領域的持續投入」並沒有帶來虧損的降低。

優酷則成為了阿里生態圈中最燒錢的部分。阿里數字娛樂業務主要包括優酷土豆和UC瀏覽器。2018年整體虧損達到155.6億。雖然阿里高層承諾會在未來幾年的投入達到500億,並且不指望在十年內實現盈利,但如此大的虧損確實觸目驚心。

兩個主打二次元的平台A站、B站同樣不容樂觀。A站已經被快手整體收購。B站在去年成功實現上市後發展迅速,其四季度營收為11.6億元人民幣,同比增長57%,超市場預期。但四季度依然有1.5億元人民幣的虧損。雖然盈利有望,但迄今為止還未徹底擺脱虧損的泥潭。

在節省成本和增加自制比例的作用下,搜狐視頻2018年虧損有所收窄,淨虧損為2700萬美元,去年同期淨虧損為6000萬美元。

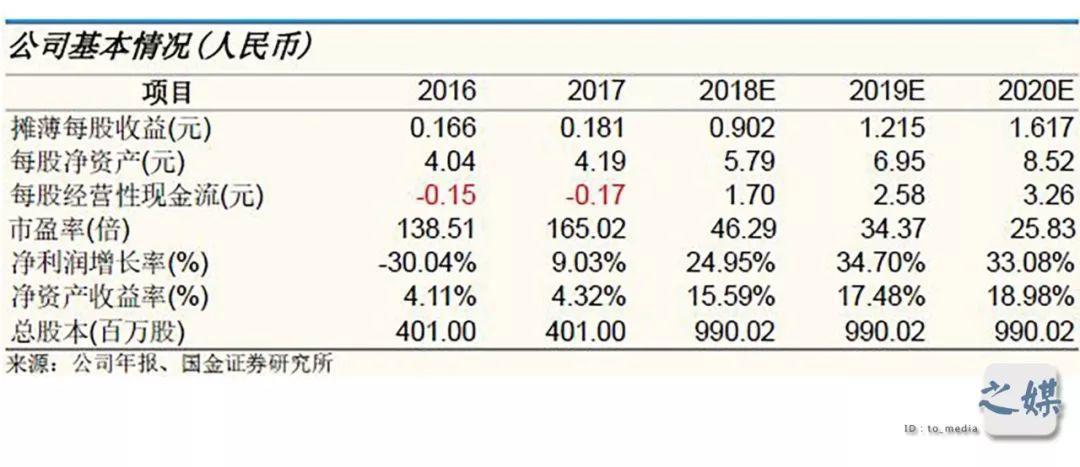

在視頻網站行業,真正宣稱自己實現盈利的,只有樂視和芒果TV兩家。樂視在自己即將從二線陣營邁向一線平台的過程中被爆出「龐氏騙局」,此後經歷了斷崖式下滑,再無翻身可能。因此,真正意義上實現盈利的視頻網站平台是背靠具有國資背景的芒果TV。

芒果超媒2018年收入達96.58億元,同比增長16.76%,歸母淨利潤8.93億元,同比增長24.95%。這個成績也讓芒果TV上市後成功完成6.8億對賭。

目前芒果TV的發展態勢尤為良好,今年一季度以來《妻子的浪漫旅行第二季》《我家那閨女》《女兒們的戀愛》等幾個「小爆款」均來自芒果TV。在湖南衞視開創工作室制度並鼓勵工作室為芒果TV進行內容生產後,芒果TV的腰部綜藝呈現爆發態勢。同時,背靠湖南廣電也極大地減少了芒果TV的內容成本。成本的有效控制與內容的持續創新,成為芒果TV成為目前市場上唯一實現盈利的視頻網站平台的關鍵所在。

國外流媒體競爭,亦是一片紅海

如果把眼光擴展到海外,我們發現,與國內視頻行業激烈的競爭相似,海外流媒體同樣陷入激烈的內容競爭之中。雖然諸如Netflix這樣的流媒體巨頭已經實現了盈利,但無論是商業模式還是財務狀況都存在一定的問題。

作為世界上最大的流媒體公司,Netflix目前依然處於快速發展的軌道之中。在整個2018財年,Netflix營收為157.94億美元,高於2017財年的116.9億美元。淨利潤為12.11億美元,高於2017財年的5.59億美元;每股收益為2.68美元,高於2017財年的1.25美元。無論是營收還是淨利潤,Netflix的成績至少令華爾街滿意。

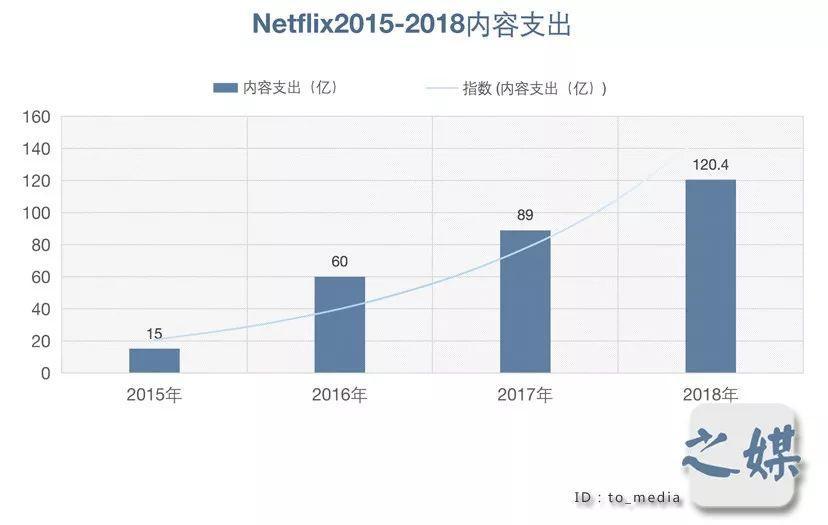

不過,為了維持內容優勢,Netflix每年花在內容庫上的投資通常都會佔到其總收入的70%-80%。且由於其推行加強自制的戰略導致內容成本急劇上升。2015年Netflix的內容支出為15億美元,而到2018年則增至120.4億美元,4年時間增至8倍。

長年累月在內容領域的高投入導致Netflix雖然盈利,但常年現金流狀況為負,且缺口越來越大,造成了Netflix的財務緊張。同時,不可忽視的是Netflix的債務問題。Netflix投入到內容製作中很大一部分資金來源於以低於股權融資成本的借債方式持續借債。截止到2018年底,Netflix總流動負債已達65億美元。

在付費用户規模上,作為流媒體行業付費會員模式的首創者,截至第四季度末,Netflix的全球訂户總數達到了1.39億人。不過,由於美國國內用户規模已接近至天花板,付費會員的增量大多來自海外市場的貢獻。

同時,與國內視頻網站面臨的問題相似,Netflix也面臨着平台獲取用户的邊際收益下降問題。Netflix美國國內用户的單月ARPU值為11.38美元,國際用户的單月ARPU值卻只有8.69美元,並且還將處於下滑趨勢。

曾經,中國的視頻行業都不同程度地迷信「Netflix模式」,甚至都希望自己是「中國的Netflix」,但如今國內視頻網站已經逐漸走出對Netflix的迷思,轉而在國內互聯網思維邏輯下,探索自己的商業模式。

除了Netflix,其他幾家流媒體平台也同樣面臨各自的問題。Hulu背靠迪士尼、時代華納、Comcast。看似背靠傳統媒體在內容成本控制上更有優勢,但高昂的內容投入也讓Hulu在2018年虧損15美元。不過,雖然它的用户規模才剛剛達到Netflix的一半,但增長迅猛,2018年已達到2500萬,成為美國增長最快的流媒體平台。

亞馬遜也推出了自己的流媒體視頻業務Prime Video,加入到全球流媒體競爭之中。亞馬遜並不直接通過流媒體視頻業務獲得收入,而是將該業務與其會員服務Prime捆綁在一起。並且,亞馬遜每年也會投入幾十億美元到內容領域「燒錢」,成為Netflix未來強有力的競爭對手。

而在未來,已知的是迪士尼將推出自己的流媒體平台「Disney+」,包括蘋果、Facebook都有增加流媒體業務的計劃。可以預見,國外流媒體之爭將會更加激烈,而盈利的前景依然未知。

盈利的邊界,究竟在何處?

視頻行業難以盈利,似乎中外已成共識。有人認為,國內視頻行業難以盈利的根源是還沒有建立穩定的商業模式;也有人認為,那些人力成本昂貴的行業,本身就很難實現盈利,而視頻行業的內容成本大多由明星的高價片酬轉化而來。

仔細想來,以內容為核心的視頻行業雖然極易形成市場壟斷,但由於行業缺乏有效的護城河,導致無論任何平台即使自身的發展已躍居行業頭部,也依然無法徹底解決內容生產的投入產出比。

從內容來看,目前的付費會員模式已經陷入了「增加內容投入→生產優質內容→擴大付費會員規模→投入更多」的循環之中。「內容為王」,看似是視頻行業實現盈利的制勝法寶,實則是避免自己在激烈的競爭中不會出局的救命稻草。尤其在市場寡頭競爭格局下,除了加強內容投入,似乎別無他法。

從生態來看,由於內容本身的質量難以保證,因此圍繞內容建立的一系列商業變現模式依然處於低水平運營階段,並且急功近利。一些與其他平台共享會員的做法,看似擴大付費用户規模,實則更像是大賣場式的短期商品促銷行為,並且拉低了用户的付費消費期待。

從技術來看,視頻行業很難形成較強的技術壁壘,這同時導致用户在轉化平台時成本奇低。用户只會跟着內容用腳投票。這反過來也促使平台不得不進一步加大內容領域的投入,導致成本居高不下。

所以,無論是對於Netflix,還是國內的優愛騰,平台的護城河連一灣淺淺的海峽都算不上。在此情況下,對於國內視頻網站而言,什麼時候視頻行業才能實現真正的盈利?

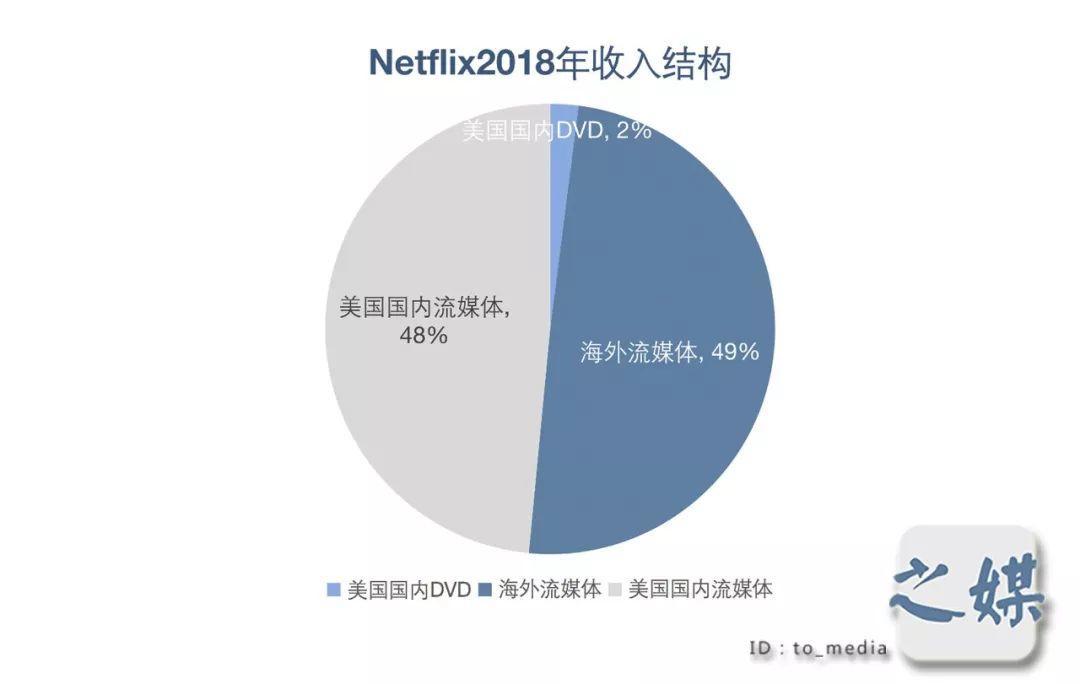

其實,相比國外的經驗,國內視頻平台目前的探索已非常富有成效。至少在盈利模式和產業鏈打造方面,國內已經開始走在前列。從盈利模式來看,Netflix的收入結構過於單一,付費會員收入佔據絕對地位。反觀愛奇藝,除會員收入外,廣告收入、內容分發、其他收入都有一席之地,其中內容分發和其他收入處於快速提高的通道。在產業鏈打造上,圍繞IP,視頻產業鏈上下游共同打造了多樣化的商業場景和變現模,影遊聯動等等模式漸趨成熟。

未來,國內視頻行業如果試圖走出盈利的困境,必須在三個維度上實現更高的突破:

首先,在提升付費用户規模的同時,培養用户更為成熟的付費意識。在用户規模上,國內視頻網站依然有強勁的增長潛力。無論是與國內人口相比,還是與目前國內網民總人數對比,國內主流視頻網站的市場滲透率僅有20-30%的水平,而Netflix則已達到70%。視頻網站的付費用户增長依然有很大的餘地。雖然面臨短視頻的競爭,但在保持內容的持續投入下,未來實現用户過億級別的應用並不難。

當然,提高吸引用户帶來的邊際收益,也有賴於定價權、話語權的提升。在追求用户規模擴大的同時,實現更高程度的壟斷和定價權。目前,國內視頻網站的會員價格依然較低,app會員包年價格在199元/年,適用於TV大屏端的包年價格則在500元/年左右,且由於與其他平台共享會員的策略而經常下調價格。而在未來,隨着平台在定價權上更高程度的壟斷,有望提升用户單月ARPU值。

除了用户規模,更為重要的是成熟的付費意識。相比美國,國內的用户付費意識本就薄弱,並且,國內同行對於價格戰的各種方式方法更是熟稔於心。因此,提升用户的付費意識,不僅需要全行業的努力,也需要在內容生產機制的源頭上,建立用户與內容之間的認同連接,以更開放的胸懷讓用户參與到內容生產的流程之中。

其次,在成本控制方面,視頻網站需要抓住目前的政策機遇期,徹底拋棄「唯流量論」、「唯明星論」。當下,隨着影視行業税務審查工作的開展以及抵制天價片酬被寫入具體的政策條款中被要求強制執行,內容生產的成本有望迎來真正的降低。這對於飽受天價片酬之苦的視頻網站來説無疑是一個重大的利好。雖説部分視頻網站已經宣佈放棄單純以播放量作為評價體系指標,抵制天價片酬,但其實在前幾年「大IP+流量明星」之所以能夠大行其道,視頻網站作為平台方也有着不可推卸的責任。如今放棄播放量指標以及組織抵制天價片酬聯盟,可謂是亡羊補牢、為時未晚。

最後,同樣是「內容為王」,視頻網站需要重新定義「以內容為中心」的具體內涵。視頻行業以內容產業為生存的基礎,這毋庸置疑。但這並不是一味的以增大內容投入為具體形式。授人以魚不如授人以漁,與其單純增大內容投入,不如以視頻網站平台為中介,通過全行業的努力,提升內容行業的工業化製播水準,從而提供更為優質的內容。

內容生產的工業化水平恰恰是目前中美之間最大的差距所在。尤其在劇集領域,內容的參差不齊也導致用户付費的週期較短,很多用户僅僅選擇月度或季度會員,而不是年度。

因此,內容的突破,歸根結底是行業生產力的突破,是內容生產工業化程度的突破。目前,視頻網站除了提高自制比例外,也在通過分賬模式提升劇集、綜藝以及網大等內容的質量。相信在未來,隨這內容工業化製播水準的提升,無論是用户還是廣告商,都將會更願意為內容買單。

之媒説:

沒有一個平台、一家企業的生存基礎可以拋棄盈利的宗旨。然而,縱觀視頻網站在國內的發展歷程,它的發展邏輯其實必須被置於整個國內互聯網產業的發展邏輯之下才能被理性的審視。

近幾年的互聯網思維已經逐漸蜕化為一種功利化的「用户至上觀」,這種理念口口聲聲宣稱自己顛覆某個行業的初衷只是為了給用户帶來更好的體驗,實則它們只是急不可耐的擴大用户規模,妄圖在大肆圈地之後收割韭菜。在這種功利的「用户至上觀」下,現實已不止一次的證明,資本的投入多寡與產品、內容的產出質量之間並沒有直接的關聯。

所有,視頻網站能否盈利,必須捫心自問:自己能否走出思維的舒適區,斬斷這種功利的「用户至上觀」,真正回到「以內容為中心」的初心之上。