杜佳:收不上來的企業所得税與財政困境

(文/杜佳)

世界上最富有的人是誰?根據福布斯的統計,傑夫·貝索斯(Jeff Bezos)以1310億美元雄踞榜首。他的亞馬遜給他帶來了享不完的財富。

根據亞馬遜最近發佈的2018年財報,公司主營業務收入124.21億美元,税前利潤112.61億美元。這麼高的收入,想必是納税大户吧。但是2018年,亞馬遜不但沒有繳納聯邦公司所得税,還因為税收減免政策反倒獲得補貼收入1.29億美元。

美國媒體發現事情不對。4月12日,哥倫比亞廣播公司報道在2018年,美國500強企業裏面,像亞馬遜這樣不用繳納聯邦企業所得税的有多達60家。

在美國,企業“合法避税”是一門顯學,以至於商學院會有“創造性會計”(creative accounting)這門課程。歷年都有美國500強企業不繳納聯邦所得税。不過往年都是二三十家的規模,川普税改之後,這類企業陡然增長到60家。

根據媒體報道整理的自2011年以來不繳納聯邦所得税的美國500強企業數量(圖片來源:網絡)

光榮的避税傳統

智庫税收和經濟研究所(Institution on Taxation and Economic Policy)和非政府組織税收正義公民聯盟(Citizens for Tax Justice)多年來跟蹤研究這類不納税企業的情況。

根據兩個機構2014年2月發佈的聯合研究報告《企業所得税的悲慘狀態》(The Sorry State of Corporate Taxes),從2008年到2012年,美國500強企業中保持盈利的有288家,共產生税前收入2.3萬億美元。這筆收入自然是需要納税的,當時的聯邦企業所得税率35%。

但是這些企業享受不同程度的税收減免,總共減税3640億美元。它們的平均有效税率19.4%,這不但低於當時的法定税率,還低於特朗普税改後的21%。這部分收入是高度集中的,排名前25的企業獲得減税1740億美元,幾乎與後263家持平。

有效税率低於法定税率一半的企業有119家,其中67家企業的有效税率在0到10%之間。

避税最厲害的,自然就是有效税率為零甚至為負值的。也就是説,它們要麼不納税,要麼或者反而享受補貼。至少1年有效税率小於等於0的有111家,至少2年的有55家。堅持5年的有26家。

這26家企業共產生税前收入1695億美元,平均有效税率 – 5.1%。也就是説,在它們賺了上千億美金後,不但不為財政部貢獻一美分,財政部還需要從其他地方收税拿錢來補貼它們。

《企業所得税的悲慘狀態》:26家公司名單和有效税率(圖片來源:網絡)

這26家公司主要集中在能源、電力、電訊行業,一眼望去大多屬於傳統行業,是“老美國”(old school)的代表。最大贏家是經營電力產業的佩科股份,有效税率 – 33%。

注意通用電氣,在這5年期間產生税前收入275.18億美元,不但不納税,反而享受補貼30.54億美元,所以才有了-11.1%的有效税率。筆者杜佳曾深入解析過通用電氣收購法國產業皇冠上的明珠阿爾斯通的過程。看上去,通用電氣在國際市場拼殺的同時,後方被保護得很好。

2017年3月,兩家機構發佈了跟蹤研究報告《35%税率的迷思》(The 35 Percent Corporate Tax Myth)。從2008年到2015年,美國500強企業,盈利的有258家,聯邦企業所得税率35%,但它們的平均有效税率21.2%,大概相當於川特朗普税改之後的法定税率。

至少有1年不納税的企業有100家,至少有2年的有58家。7年連續不納所得税有18家。

如果把時間拉長到2018年,這個名單還剩下CMS能源集團和大氣能源(Atmos Energy)公司,拿下10年不納税“大滿貫”。

我們的“老朋友”通用電氣在2018年“掉隊了”。2017年,公司在美國的業務虧損,姑且不考慮納税的問題。2016年,公司在美國主營業務合併淨利潤5.35億美元,由於合法避税,聯邦政府倒貼26.46億美元,比做業務掙得還多。

這個現象不只是500強企業獨有,事實上,這是所有美國企業的“光榮傳統”。2016年4月13日,美國政府審計辦公室(government audit office)發佈調查報告《企業所得税》(Corporate Income Tax),發現從2006年到2012年,美國所有的盈利的企業中,大概40%不繳納企業所得税。而在資產超過1000萬美元的大型企業中,這個比例大概是20%。

這麼來説,中小企業比大型企業更會免税。

2018年的60家

《企業避税在新税法下猖獗蔓延》,60個公司的有效税率(圖片來源:網絡)

上圖是税收和經濟研究所根據這60家公司2018年財報整理的税負數據。它們在美國共實現利潤790億美元,不但不給美國中央財政貢獻一絲一毫,反而享受補貼43.29億美元。

這些企業中有製造業企業,如家電生產商惠而浦,有能源企業,如埃克西爾能源公司,還有釀啤酒的摩森康勝,做電腦遊戲的動視暴雪。既包括固特異輪胎橡膠公司這種歷史悠久的傳統企業,也包括網飛這種新興企業(new money),代表性更加廣泛,而且體現了時代氣息。換言之,這不是某個行業或者某個企業的問題,而是這個企業界的現象。

甘尼特傳媒(Gannett)是美國知名新聞網絡“今日美國”(USA Today)的母公司。從有效税率來講,該公司是2018年減免税收的最大贏家。根據財報,公司在美國實現淨利潤785.2萬美元,聯邦所得税不用交,反而享受補貼1116萬美元。

這裏不得不多説一句,從淨收入絕對值來看,做媒體的甘尼特公司雖然位列美國500強,跟做網絡銷售的亞馬遜簡直天差地別。亞馬遜旗下有《華盛頓郵報》,財報中沒有顯示報紙的盈利狀況。筆者杜佳從其他渠道獲取的資料得知,華郵是虧錢的。看來,在美國這樣一個媒體高度市場化的地方,媒體行業並不怎麼賺錢,需要政府貼錢,或者資本供養。

這就產生一個問題:既然美國的企業如此善於避税,能做到讓聯邦政府倒給錢,為什麼他們還會覺得美國的企業所得税率很高?對它們來説,這個税率是35%,還是21%,區別似乎並不大。

特朗普的減税法案,不僅減少了名義上的税率,還提供了其他的一些優惠手段,比如加速折舊。

加速折舊:消失的賬面資產

企業花錢購置資產,而資產在使用過程中會折舊,每年的折舊金額可以計入成本,從而減少税負。資產折舊需要一定的期限。加速折舊,就是允許企業在較短的時間內將資產折舊,在賬面上折舊期內的成本增加,税負減少。

折舊期過了,這筆資產是不是就不可使用了?並不是,這隻反映在賬面上,實際上該怎麼用,還怎麼用。

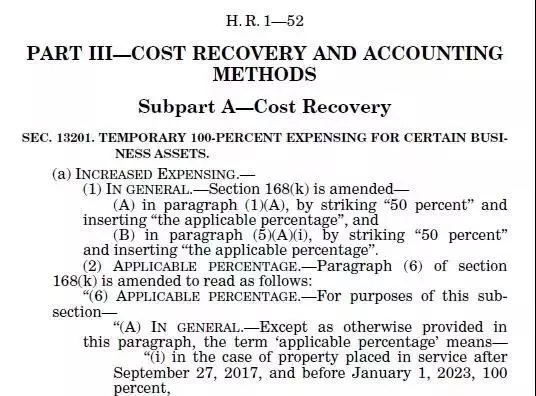

這個做法早已有之,但是特朗普税改後規定,一筆投資可以在當年就完全折舊。這是特朗普送給企業的禮物。

川普税改法案截圖:成本回收部分(圖片來源:網絡)

根據特朗普税改法案對“成本回收和會計方式”的規定,在2017年9月27日和2023年1月1日之間投資的資產,可以在投資的當年內全部折舊。

不過,一筆投資,用1年時間折舊,和用20年時間折舊有何區別?金額不都是一樣的麼。這裏面區別很大。首先,企業在當年能獲得一大筆免税收入。其次,鑑於美國長期維持輕微的通貨膨脹,同樣數量貨幣現在的價值,要大於將來的價值。企業當然是在投資的當年就把免税收入全部收回最划算。

亞馬遜財報:“使用了加速折舊減免來減少我們在美國的税前收入。”(圖片來源:網絡)

在60家企業中,有11家企業明確提到利用了這個條款,共減税80億美元。

特朗普政府的本意是鼓勵企業投資,支持該條款的經濟學家認為,該條款會改善企業的現金流,減少資本的使用成本,有利於企業擴大再生產。但是國會研究機構(Congressional Research Service)於2018年5月1日發佈專題研究報告《支出補助:現行法律和經濟後果》(Expensing Allowances: Current Law and Economic Effects),對此表示懷疑。

“雖然現金流推動企業投資的作用在理論上成立,但是在實際中,其在推動投資方面的確切貢獻已被證明難以評估。”

在2002年,小布什政府為了刺激經濟,對中小企業實施了類似優惠政策。2005年,美國財政部調查發現,中小企業並沒有把税收減免得來的資金用於增加投資。2006年,國家經濟研究局(National Bureau of Economic Research)這類政策對經濟增長的提升作用只有0.07%到0.14%,“如果可能有”的話。

畢竟投資是一件關乎企業未來的事情,是很嚴肅的,不是你手裏多了一筆錢,就一定要投資的。而企業現金流改善,有一個作用是顯著的,那就是提高股東的收入。

“減少了收入位於上層的企業主的聯邦税收負擔”。

股票期權:無中生有的減税優惠

將股票期權代替現金髮給員工,是企業常見的激勵手段。員工可以在某個時間以低於市場價的價格購得企業的股票,之間的差價可以計入企業成本,從而減少税負。因此股票期權也成為一種避税手段。

與“加速折舊”不同,股票期權更多地屬於税法的漏洞,而不是優惠政策。企業授予股票期權,而不是發放現金,實際上沒有產生支出。税收正義公民聯盟2016年6月9日發文稱:“即使授予期權沒有給企業帶來支出,企業依然可以(採用這個辦法)減税。”

在這個過程中,企業享受了兩方面的好處:即節約了現金,又享受了減税。即使沒有現金支出,也可以減税。李爾王所謂“無不能生有”(nothing will come of nothing)在今天的資本主義社會不成立。

2012年,臉書單靠這一項獲得減税收入15.81億美元,相當於不但把聯邦企業所得税全給免了,連地方的所得税也給免了。

把時間範圍放寬,從2011年到2015年,共有315家美國500強企業採用這個辦法,減税645.74億美元。而且這些收入高度集中,減税排名前25家減少税負325.56億美元,超過後面290家的320.18億美元。

2018年,減税大户亞馬遜單靠這一項減免聯邦所得税近11億美元,網飛1.91億美元,動視暴雪5800萬美元。

亞馬遜財報:3年來股票期權支出和帶來的免税金額。(圖片來源:網絡)

大概這套制度收益很高,亞馬遜在財報中表示“繼續用股票期權,而不是現金衡量他們的收入”。

根據亞馬遜的財報,加速折舊和股票期權是其主要使用的兩個減税手法。對亞馬遜來説,新税法帶來的減税效果共7.89億美元,非常可觀。

對於亞馬遜這類科技企業,還有研發支出減税的規定。對於能源企業,有是能源税補貼。對所有的企業,還有一些未列明的“税收扣除”(Tax Credits)。在這麼多優惠政策的共同作用下,美國出現了60家大型企業不上聯邦所得税的奇觀。

“不可持續的財政路徑”

根據美國財政部發布的2018年聯邦政府財政報告,企業所得税收入2089億美元,同比減少902億美元,降幅30%。

一口氣減少902億美元是非常可觀的,幅度也不小。特朗普的禮物已經傳達給了各大企業。

美國政府財報:20年來企業所得税和税收收入(圖片來源:網絡)

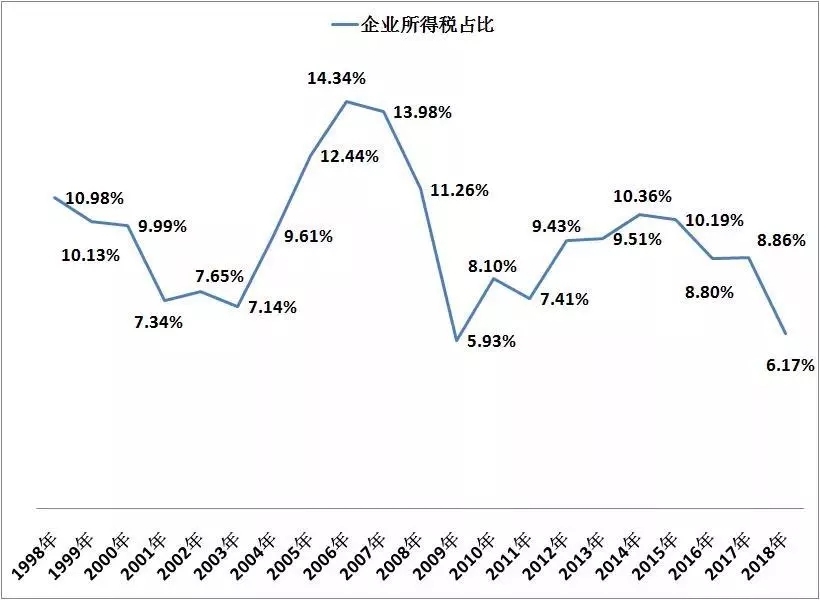

美國政府財報:20年來企業所得税佔比(圖片來源:網絡)

不過企業所得税的減少,似乎是歷史的趨勢,並不是特朗普一個人造成的。筆者翻閲了美國政府20年來的財報,發現税收總收入水平幾乎翻倍,但是企業所得税僅有微小的增長。如果考慮到通脹,2018年的水平相對於20年前算是原地踏步。

20年來,企業所得税佔税收收入的比例從10.98%下降到了6.17%。即使在經濟危機之前最後的“繁榮”階段,峯值也不過14.34%。

換句話説,美國經濟的增長帶動了税收的增長,但是企業所得税並沒有相應增長。企業所得税是美國的第二大税收,但重要性卻在日益減少。

要知道,在艾森豪威爾當總統的時候,企業所得税一項就可以應付約1/4的聯邦開支。在2018年是0.5%。

這似乎反應了現今美國政府的施政理念:再窮不能窮企業。企業有活力了,才有足夠的就業。這是典型的“涓滴主義”思想的產物。至於税收,想辦法從其他地方補回來,如果補得回來的話。

美國政府財報:2018年税收收入(圖片來源:網絡)

可是美國的税收收入還能頂着壓力有微小的增長,這是因為個人所得税增長了1053億美元。

根據税收和經濟研究所的計算,由於特朗普的減税法案,美國各階層納税佔收入比例都有所減少。在這種情況下個人所得税還能增長,大概只能解釋為經濟復甦帶來的收入增長的結果。而這正是特朗普想要的。

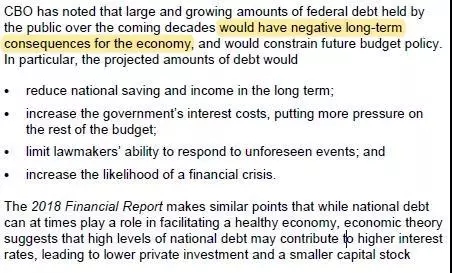

只是加減相抵,最後的總收入增長只有97億美元,遠遠比不上開支的增長。2018財年美國政府赤字7790億美元,公眾手裏持有的聯邦債務佔國內生產總值比78%,接近二戰時期的高峯。負責審計政府財報的審計辦公室2019年4月10日發表專題報告《美國財政健康》(The Nation’s Fiscal Health),認為特朗普的減税法案連同鉅額支出是惡化債務問題的根源,而“目前的聯邦財政路徑是不可持續的”,“對經濟造成長期負面影響”。

政府審計辦公室:債台高築對經濟的“長期負面影響”,包括“增加金融危機發生的可能性”(圖片來源:網絡)

這個結果再次説明,減税對緩解聯邦赤字沒有好處。減税、刺激經濟、減少赤字的邏輯至少在2018年不成立。而且目前靠減少企業所得税刺激經濟,這個做法在未來進一步操作的空間也有限。比如上文所述的加速折舊,特朗普税改已經允許1年折完,而1年正好對應一個完整的會計週期,不會再有進一步優惠的空間。

再説了,這麼多企業都不納税了,還能怎麼減?

本文原載於《經略網刊》,觀察者網已獲授權轉載