百度李彥宏的美國戰友們

文/楊琳樺 來源:微信公眾號“硅發佈”(ID:Guifabucom)

李彥宏在過去一個月裏應該很煎熬:百度財報破天荒出現季度淨虧損3.27億人民幣,這是百度自IPO以來首次出現季度虧損。而隨着執掌公司核心業務“搜索廣告”14年的副總裁向海龍離職,輿論對這家公司的討伐也達到了頂點。

這讓我想起了谷歌。原因,是下面五個。

**第一,**當年李彥宏從硅谷回國創建百度,學的就是谷歌,他學的是谷歌的核心商業模式,即:用户在搜索框中輸入的關鍵字具有商業價值。

**第二,**在應對未來的策略選擇上,兩者都選擇了AI,甚至是同一時間宣佈的戰略,都是——2016年。這其實也沒什麼好奇怪,就像我一個朋友和我説:你不會覺得亞馬遜是個技術公司,儘管它技術也強,你會覺得它是個電商公司;你也不會覺得Facebook是個技術公司,你會覺得它是產品公司。而谷歌,百分百是技術公司,所以AI,是基因的選擇。

第三,兩者都發展出了硬件戰略。

除了谷歌眼鏡、高端手機Pixel等外,谷歌在智能家居領域有Google Home,百度則圍繞DuerOS和DuerOS背後的語音助手——“度秘”,發展出了硬件生態。兩者關於硬件的想法可能是一致的:

在美國,每一個通過亞馬遜語音助手Alexa過來的提問,其實都在威脅谷歌目前的收入模型,即便谷歌的搜索業務已經做得很成功,但一個以語音為中心的搜索形式,仍然可能顛覆它依賴了十幾年的傳統網頁搜索廣告顯示模式。

第四,從困境看:這幾年,這****兩家公司都遇到了很強的競爭。在美國,亞馬遜正迅速崛起蠶食谷歌和Facebook的數字廣告市場。而且,亞馬遜已在多條業務線與谷歌構成直接競爭關係,包括雲、智能家居等。

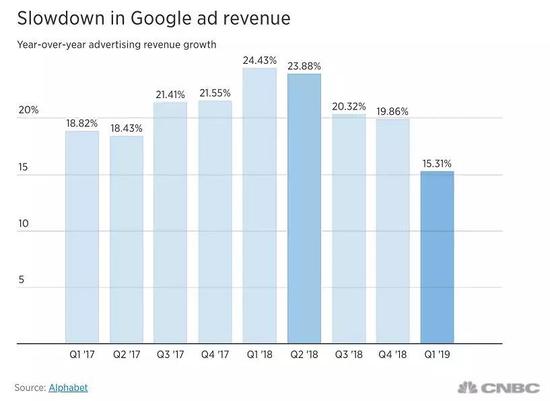

第五,“巧得很”:**今年一季度,谷歌母公司Alphabet也發佈了一份很難看的財報。**如下:

“季度收入為363億美元,比分析師預估的少了約10億美金。廣告銷售增長放緩至15%,而上一季度增長是20%,一年之前是24%。換句話説,谷歌的廣告銷售增長正在減速,並且是其三年多來廣告銷售增長最慢的一次。”

Alphabet的股價應聲下跌超過7%,市值丟了超過600億美金。

俗話説,看公司先看行業,基於以上五個原因,我們來看一下谷歌近幾年面臨的問題,以更好地理解百度的盤子;以及谷歌的應對策略,和這些策略與百度的差異。

需要注意的是:

目前谷歌市值是百度的20倍($7509億vs$391億),谷歌吃的是全球廣告市場,而百度只有中文。另外就廣告業務在移動方面的佈局,谷歌有手機、安卓系統和Google Play,以及近50個App。而百度:20多個App,沒有手機,沒有操作系統,百度手機助手作為其應用程序商店,巔峯期在2013-2014年。此後,包括華為、小米、vivo、OPPO等一大批國廠手機蜂擁而上,用手機上自帶自家應用程序商店的方式展開競爭,百度手機助手開始走下坡路。

第二,很多人可能覺得,谷歌還是那個用了很大精力做瘋狂和不可能實現的項目的公司,但情況其實已經有變。2011年拉里.佩奇重返谷歌,是一個時間點,2015年10月Aphabet重組,是另一個時間點。從這兩個時間開始,谷歌把更多資源集中在了少數地方,並開始向非常不同的領域擴張。其實,目前谷歌業務只有搜索、地圖、雲&企業級、消費級硬件和操作系統,還有Youtube,而其他所有部分包括谷歌很強的投資部門、無人車、醫療健康、能源到X實驗室,都直屬於Alphabet。請特別記住這一區分,因為下面有些地方,我寫着寫着可能會不小心又都寫成谷歌。

(一)

今年4月底,谷歌交出了第一季度財報,成為硅谷一堆科技公司中的異數。

因為今年一季度,硅谷不少科技公司包括Facebook,甚至是Twitter,財務表現都不錯,超過分析師預期。但唯獨只有谷歌,情況負面。

《華爾街日報》稱:

“這是Alphabet自2015年以來收入增長最慢的一次。這一糟糕結果,也顯示谷歌過分依賴某一業務的風險,儘管這項業務多年來利潤豐厚,給谷歌創造了很多財富。”

但谷歌核心收入增長下滑的事情,其實早在2014年硅谷就在討論了。

2014年底,我和曾經在阿里巴巴中國和美國都工作過的Jonathan聊過此事。他説:從阿里身上,其實也可以找到答案。

“如果去看阿里的財報,阿里收入的80%,都來自廣告,而阿里財報上可以看到一個趨勢:電腦端淘寶的‘搜索’流量持平,不漲,但手機端淘寶的‘搜索框’流量,也沒漲。這是因為:用户在手機上的行為變了,不再做搜索,而分流到了一個個App中。這個不同行為方式,也就對很多事情造成了影響。比如説在手機時代,很多人不再用App裏的搜索,而是去看收藏店裏的商品更新,或去看物流,或去看聚划算裏的交易。所以,谷歌的問題就在這裏:電腦端的流量不漲,漲的是手機端流量,但谷歌沒辦法像在PC時代那樣把這個流量吃掉,這個流量,被各個App分流了。”

換句話説:移動端的流量漲了,移動廣告的預算也在漲。但是,可能屬於不到谷歌。

像在移動時代,很多廣告商給出的廣告預算就是App下載,而Facebook搶走了這一新興廣告形態的絕大部分,另外,層出不窮的App創業公司也在搶。

甚至為了讓用户回來,每一年,谷歌都要花很多錢來做流量獲取。

這一點,今年百度做了一次非常誇張的表演:為了上中國最大的流量入口——春晚,百度砸了12億人民幣,推出一系列春節紅包活動。這也直接導致其一季度銷售費用同比增長93%(也是其季報虧損的原因之一)。

**但是谷歌在這方面,其實也沒少付錢。**根據谷歌的財報:每一年,谷歌都要向移動類平台包括像蘋果等競爭對手,支付數十億美元來做廣告。

(二)

有兩個時間點需要注意:

**一是,2014年底,**這是硅谷第一次比較多談到谷歌核心收入增長下滑。第二,2016年中,谷歌CEO桑達爾.皮查伊突然宣佈:世界正從“移動至上”轉向“AI至上”,提出人工智能將成為公司核心戰略,並滲透到谷歌產品的方方面面;以及谷歌將通過外部投資和內部開發方式來獲得先進的機器學習能力。

這個時候,Alphabet的二季度財報顯示:谷歌在移動平台轉型方面做得很成功,包括新的移動廣告模式和更好的廣告評估效果,並直接推高了谷歌當季的財務收益(此時,谷歌搜索和廣告仍然佔到了Alphabet總收入的89%)。

但是也是在這個時間點後不久,近幾年在美國創投圈很紅的數據服務商CB Insights專門做了一份類似於谷歌拆解的報告,指出:“谷歌正站在十字路口。包括將如何尋找和塑造新營收增長方面的戰略。”

它列出了幾個不利於谷歌長期發展的趨勢:

第一,2016年二季度時,谷歌來自自有網站廣告收入的比例,第一次達到80%(2011年是70%;2006年是60%),這也意味,未來谷歌廣告的增長將比以前任何時候,都更依賴於谷歌對自己網站的流量驅動(如搜索結果和谷歌新聞等),而不是聯盟成員網站。

第二,移動廣告的利潤通常比桌面廣告低,谷歌在移動上的成功,建立在單次點擊成本更低的情況下(指當消費者點擊廣告時,廣告商付給谷歌的平均費用),雖然谷歌體積龐大,能夠抵消一些這方面的影響,但到了2016 年第二季度時,谷歌在自己網站的單次點擊成本,只有它兩年前的76%。

第三,各大超級App的崛起和連接設備數的激增。

尤其是第三點的後者。

2014年11月時,亞馬遜推出Echo,根據Voicelabs的數據:到了2016年底的時候,Echo系列到達美國家庭的總設備量已經超過700萬台。

剛才説過,每一個通過Alexa驅動的查詢,都會威脅到谷歌目前收入模型的基礎,而亞馬遜是個超級能帶貨的公司,它要推什麼,官網首頁“顯示”就可以了。如果以亞馬遜的Prime會員數預測Echo銷量的天花板,這是很可怕的數字。在這種情況下,谷歌的搜索引擎是否還能在未來佔據第一,其實已經是個未知數了。

(三)

時間到了2017下半年-2018年,情況又發生了變化。

甚至是谷歌的“老戰場”——傳統搜索和廣告收入,外部競爭也被更多提及,而“亞馬遜”,開始作為這個領域的競爭對手頻繁出現。

這是因為:谷歌的商業模式,是基於用户輸入搜索框中的關鍵字具有商業價值。但最近兩年,美國很多人買東西時不再去搜谷歌,而是直接去了亞馬遜。

這對谷歌來説,是一個很大威脅,因為這種——“產品類“廣告,佔到了谷歌廣告總點擊量的60%。

如果我們來看一下美國數字廣告市場的基本盤:

2018年,盤子裏的冠、亞和季軍分別是谷歌、Facebook和亞馬遜。前兩者收入總和,佔到了總市場份額的60%,亞馬遜排名第三,份額微不足道;但如果從增量看:僅僅是在2015年,亞馬遜佔比還只有1.2%,而據數據公司eMarketer預測:到今年底,亞馬遜有望達到8.8%。另外,亞馬遜去年四季度財報,廣告業務增速是95%,但此前每一季度,它廣告的銷售額同比增長都至少是123%。

而亞馬遜還有一個它的競爭對手所沒有的競爭優勢,那就是——它是實際做交易的人。

這意味着:亞馬遜可以看到下游消費者如何消費商品。在這方面,它比谷歌和Facebook都要強,因為很少有公司,能有這樣的“閉環”系統。甚至於當亞馬遜進入到廣告服務的不同領域之後,它還有能力進行測試並規模化學習。

此外,目前市場營銷行業的一個明顯變化是:市場營銷,不再僅僅是關於廣告,而是本質上,關乎產品的體驗。在“優化”這件事上,亞馬遜也跨越了消費者可能擁有的全部接觸點。

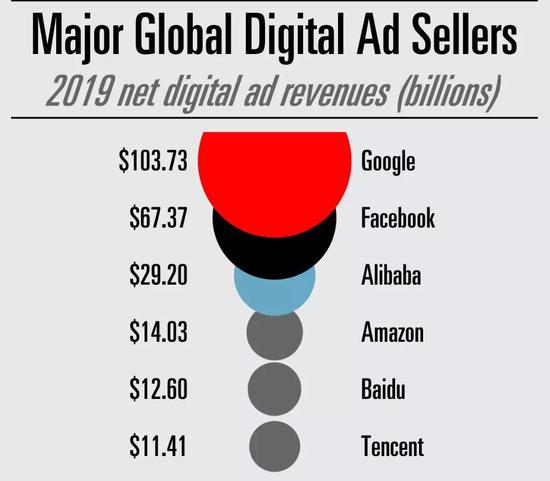

下面這張圖來自數據公司eMarketer,其實很好地説明了這個問題。

這是eMarketer對2019年全球數字廣告商收入情況做的一個預測:

谷歌排在第一;Facebook第二;阿里排名第三;第四是亞馬遜;第五百度;第六騰訊。

結合中國市場和全球市場的大小,電商業務模式的優勢很明顯了。

(後台不熟悉美國的讀者可能覺得奇怪,為什麼亞馬遜在阿里之後:第一,亞馬遜上沒有“天貓”(品牌方商品),亞馬遜也沒有太多涉足全球市場;第二,中國市場在2019年的數字廣告預算中被預測為全球第一。

(四)

最重要的部分來了。

需要注意的是,谷歌現在員工人數已經達到近10萬人,業務涉及面非常廣。但是如果只看主要脈絡,大概是從2016年開始,谷歌逐漸形成了以下一些重要戰略和策略。

1,雲服務**(優先項)**

百度僅有一次披露過雲業務收入,是在2018年四季度:雲服務為11億人民幣,佔當季百度總收入的4%。

而谷歌的雲和硬件及其它非廣告業務,統一在Alphabet財報裏稱為——“其他收入”。今年一季度,這部分收入增長25%為54.5億美元。其中雲,是這一增長的主要驅動力,並且,谷歌把雲視為戰略性基石。

另外,2001-2016年間,谷歌有近200筆收購,而發生在2016年的一半以上的收購,都涉及企業應用或B2B雲服務。雖然在這一領域是後起之秀,谷歌認為自己的機會在於:大企業越來越多地依賴於多個雲服務商,以及,它能提供差異化競爭——這些大客户也在找機器學習方面的專業知識。

目前雲方面,谷歌仍然落後於亞馬遜和微軟,但增速是三者中最快的,並且投入方面,最為瘋狂。剛剛兩天前消息,它又以26億美金收購了Looker,收購金額僅次於當年谷歌收購Nest(32億)和收購摩托羅拉(1260億),也表明了谷歌對雲的重視。業界猜測:下一個收購目標可能是Cloudera和Pivotal。

對了,谷歌在雲領域還有一款專用芯片,叫Edge TPU。

谷歌預計:到2022年,其雲收入會達到51億美元;2022年達到90億美元。

2,消費級硬件&平台

智能家居公司Nest被谷歌收購後,其實是被邊緣化了,據説背後原因是這樣的:

照理説,Nest可以直接用來和亞馬遜競爭,但是當谷歌看到Echo會危機它的搜索業務,並且谷歌與亞馬遜有越來越直接的競爭關係,谷歌於是得出了這樣一個結論:

這款產品(就是後來的Google Home),必須是在谷歌的核心業務範圍內開發,並由谷歌的高管直接監督。此外,它還需要和谷歌的核心搜索以及谷歌的虛擬助手Google Assistant緊密整合。

顯然,Nest達不到谷歌的要求,因為它離核心有距離,而要Nest突破谷歌各部門之間的界限達成共識,那又太難了。所以後來,出來了一堆雞飛狗跳的“兩者不和”的新聞。

**谷歌的硬件做得晚,但是意義對它很關鍵,包括:**1)語音搜索佈局;2)通過谷歌在AI方面的技術優勢,把谷歌的硬件和服務相區分,或許能創造出一個新的高利潤業務線,甚至通過爭奪市場份額,加強和亞馬遜、蘋果的對抗。

除了Google Home之外,谷歌的硬件還有Nexus智能手機、Pixel智能手機和谷歌眼鏡、ATAP(原隸屬於摩托羅拉旗下)、Daydream移動VR頭盔、Cardboard、Tango、Chromebook等。

不過,美國的各個市場分得很細:亞馬遜做語音,更多是為了讓人們用語音在它電商平台買東西;而谷歌,則會把更多重點放在幫助人們“完成任務”上,因為它有郵箱等所有和生產力有關的用户數據。

3,量子計算

谷歌已經投入很多錢開發網絡基礎設施。很明顯:如果看到更遠,谷歌的目標是量子計算。

量子計算依賴於量子力學現象的某些存在,如疊加態和糾纏態。著名實驗“薛定諤的貓”,揭示了“疊加態”的存在;而當薛定諤想着殭屍貓時,愛因斯坦正在觀察“遠距離的幽靈行為”,他看到了糾纏在一起的電子,糾纏意味着:整個量子系統,大於其各部分之和。

量子計算能夠比傳統計算機處理更多信息,並以更快的速度處理。目前,谷歌正大力投資量子計算,並與英特爾和IBM一起,被視為這個領域的領導者之一。

4,保護廣告業務不受競爭影響,特別是防禦亞馬遜

谷歌的反擊是:進軍電商和做內容。

2017年,谷歌與沃爾瑪、Target和Costco在內的多家大型零售商合作,以加強它的快遞服務Google Express。2018年3月,它又推出Shopping Actions,這是一種整合了谷歌平台(包括移動、台式機和語音設備)零售體驗的工具,據説可以把我們購物車裏的東西增加30%。

另外,谷歌也進軍了內容。

因為亞馬遜和蘋果,都花了幾十億做內容和音樂服務,但它們的媒體和App平台,也對谷歌跨平台主導其平台業務的能力,構成了直接威脅。

這方面,谷歌有Youtube和Google Play,借與消費者的互動能力,為部署廣告業務提供了另一種途徑,也作為谷歌改善搜索和廣告功能的另一個數據來源。

有意思的是,這些業務也促成了谷歌在廣告和雲方面的更多生意。

谷歌去年二季度財報電話會議中説過:“商業方面很明顯。我們已與越來越多這些提供商,建立起深厚的廣告關係。購物是我們開始合作的一個領域,我認為雲是我們開始合作的另一種重要方式。“

5,探索新興市場:

在印度和東南亞擴張,重建中國業務。

6,AR/VR

谷歌認為這是未來計算視覺呈現的核心,它在這一領域的策略很多元,基本是多個並行項目同步走,範圍從VR平台(谷歌的Cardboard)到AR硬件(谷歌眼鏡),再到投資同時包含了VR(谷歌的Daydream)和AR(谷歌的Tango)的平台——創業公司Magic Leap。

簡單説,Magic Leap的使命就是要把智能手機幹掉。不瞭解這家公司的可以看《AR什麼時候替代手機》。

7,電信&能源:

包括投了伊隆.馬斯克的SpaceX很多錢。不展開説了。

8,醫療保健和數字健康

GV作為谷歌投資機構之一,曾經在這方面做過很多創業公司的投資。

另外,Alphabet旗下也有兩個有關於生命科學研究的分支——Verify和Calico。

其人工智能子公司DeepMind對醫療也有興趣,投資了遠程醫療Babylon,還收購了臨牀任務管理應用Hark,同時在公司內部劃分出健康事業部,目的是尋求更多以AI為潛力的潛在路線圖。

9,運輸和物流:

旗下有無人車品牌Waymo,並投資了Uber和Lyft。需要提一句的是:Alphabet應該已經從今年的兩個大IPO項目中拿到數十億美金——Uber和Lyft,它在這兩家公司中都有股份,每家大概佔比5%。

物流方面,有Google Express,還有無人機Wing。

10,人工智能**(優先項)**

作為谷歌的最高原則,我故意把它放到最後説。

2014年的時候,谷歌收購DeepMind,並通過“和人類下象棋”的AlphaGo等項目,使谷歌在人工智能研究方面名聲大噪。而到了2016年底,谷歌實際上已經是這方面最活躍的買家了。

AI基本上貫穿了Alphabet包括搜索和廣告、雲、自動駕駛、醫療保健、能源及其它所有一切業務。在硅谷,一個人盡兼知的案例是:谷歌數據中心耗電量巨大,而谷歌通過AI方式,把電力使用效率提升了15%。

谷歌還推出了兩個專用的AI投資基金:Gradient Ventures和Google Assistant。後者學習亞馬遜,專門用來構建谷歌虛擬助手Google Assistant的生態系統,投與谷歌虛擬助手合作的早期創業公司。虛擬語音助手方面,谷歌也正在與美國許多主要設備品牌商合作,從洗碗機到安全系統的各種產品。

但比較尷尬的是:AI的變現需要時間。

就像CB Insights在那份報告結尾裏,有這麼一段話:

“由於Alphabet目前正將重心轉向利潤和商業潛力,同時以更集中方式應對競爭對手的挑戰,它已解決一個主要武器的選擇,即人工智能。AI將是它未來的殺手鐧,能幫它抵禦競爭對手,並帶來不斷增長的市場。但是,深耕AI能否為谷歌帶來持續領先的地位,還有待觀察,這主要取決於:執行力,以及AI應用能否在一些新行業如運輸、雲服務、醫療及消費級硬件等領域中取得成功。”

最後的兩個槓桿——執行力,以及可行性(一些行業的應用還非常遙遠)。

(五)

最後,説個笑話。

今年特斯拉的股票已經跌了超過35%,股價跌到200美元以下,所以,有關——“誰會收購特斯拉”的猜測,又開始塵囂其上。

而有錢的科技公司,被認為是買家的可能性最大。

但是一般來説,科技公司不會想去做低利潤的業務。所以,谷歌會不會開始把“車”也作為一個展示廣告的平台呢?説真的,如果有一天谷歌的無人車Waymo大行其道,我們是真的有可能會看到非常多的車身廣告的,無論內、外部,你覺得不會嗎?