上市一週年,小米股價見底了嗎?

本文來自華盛前哨,作者:華光charlie。

一年過去了,小米股價從17港元跌至現在的9.43港元,跌幅近45%。是什麼讓這家廣受年輕人喜愛的手機公司市值蒸發近1800億?而此時又是不是一個抄底的好時機呢?

2018年7月9日,小米創始人雷軍敲響了港交所在山西為其定製的大鑼,自此小米以17港元的發行價,超過4074億港幣的市值閃亮登場。當時有記者問雷軍,如果小米的股價破發或大跌,是否會感到很難過。

雷軍臉上帶着親和的笑意,講到:“我過去一個星期真心焦慮的是,大家投資了我們55億美金,萬一跌的很難看,怎麼出去見人呢?但是這一兩天吧,我覺得這個就是過程,小米過去的八年有起有落,但是總體比較順利,這次IPO能從低點開始的話,我覺得對我們來説意味着一個新的開始,未必不是好事,最重要的是要調整心態,還有一個就是一定要把公司做好,這樣才能對得起我們的十幾萬的投資者。”

雷軍為小米上市敲鑼

然而對於上市初期投資小米的機構和投資者而言,近一年卻還是難熬的一年。伴隨着小米第二批限售股解禁,意味着有44.7億股價值421億港幣資金將可以流出,近期市場上有一股極端的悲觀情緒籠罩在小米身上。

與此同時,小米的營收卻創下了歷史新高,從2015年的668億元增長至2018年的1,749億元。2018年全球手機市場銷量增速下滑4.1%,但2018年小米手機的全球出貨量逆勢增長了32.2%,增長速度在全球五大手機公司中僅次於華為的33.6%。逛過小米之家的朋友也許會發現,除了手機,小米產品還涵蓋了家電、家居甚至是行李箱、電動車等生活中的各個方面。

小米之家的人頭湧動,源於顧客對於小米產品質量和價格的青睞。在“米粉”日益壯大的今天,緣何小米在資本市場上卻走向了反面呢?

高估值上市,低利潤主營

早在小米上市之初,投資者對於小米是一家“做什麼”的話題爭議很大。如果要看小米的各項主營收入結構,2016、2017年智能手機收入佔據了小米營收的7成以上。雖然到了2018年至2019Q1,物聯網和生活消費產品佔比提升較快,但手機業務仍佔據6成以上。

數據來源:華盛證券

如果按照手機硬件公司來估值,小米上市之時,全球手機龍頭蘋果的市銷率和市盈率是4倍和18倍。由於小米盈利水平是蘋果的4分之一不到,給小米估算市銷率定個2,小米市值應該是2292億元。而以市盈率18來算,小米上市時的估值應該是1206億元。但實際上小米在上市前融資的估值就曾叫到驚人的2000億美元,超過13000億人民幣!所以可以理解為什麼雷軍在上市説發行價很厚道,説的是以574億美元上市比2000億美元是嚴重低估了。

但是即使是574億美元,摺合4000億人民幣,也遠高出了合理估值範圍。

數據來源:華盛證券

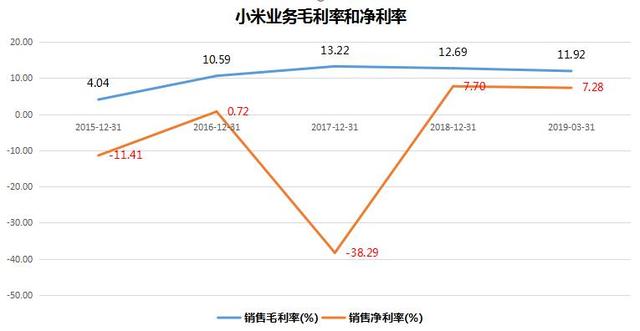

另外小米的盈利能力,也是倍受市場質疑的一點。從財報數據上,我們可以看到小米確實貫徹了其“性價比第一”的宗旨。2018年全年小米扭虧為盈,但淨利潤率僅為7.7%,到了最新2019年一季度仍是7.28%。小米的業務毛利率從2017年以來一直保持在11%-13%,手機和IOT等產品的暢銷並沒有給小米賺來可觀的利潤。

除了上述的兩大原因以外,在2018年小米還碰上了全球手機行業出貨量下滑的影響。在手機行業競爭愈加激烈的情況下,即使是行業龍頭蘋果也曾在去年三季度股價下跌超過30%,顯示投資者對於這個行業前景悲觀的預期。另外小米上市首年恰逢熊市來襲,市場投資風格趨向謹慎也對於其股價表現起了負面作用。

禍福相依,好公司出現好價格

儘管小米上市以來跌幅較大,雷軍所提到的讓初始投資者收益翻倍的話彷彿變成了“割韭菜”的手法。但投資需要理智和謹慎,得理解市場永遠是正確的道理。小米是否現階段能夠抄底,我們從巴菲特老爺子的“好公司匹配好價格”來看一下。

首先小米是一家好公司。

2019年一季度小米智能手機業務收入達 270 億元,同比增長16.2%,環比增長7.7%。儘管手機業務的毛利率很低,但正因為產品性價比好,疊加紅米 note 7和小米9等一系列新品的成功發佈,小米手機在行業下滑的背景下仍實現不錯的增長。其次是小米的IOT和消費產品實現120億元收入,同比增長56.5%,其中智能電視全球出貨超過260萬部。小米的大家電逐漸從新興業務發展成了重要營收來源。對於小米毛利率最高的互聯網業務,也實現同比增長31.8%至43億元,毛利率提升5個點到了67.4%。在小米手機以及其他物聯網產品市場份額越來越大的趨勢下,通過互聯網服務來實現提升利潤是小米未來重要的看點。

從小米的最新經營狀況來看,各項業務仍在穩定發展,IOT和互聯網甚至實現了較高的增速。實現的背景還是全球經濟相對放緩的情況下,這也凸顯出小米的產品力以及性價比優勢。而展望未來,在5G通訊時代爆發的前夜,小米實現了全球物聯網產品市佔率最大的壯舉。這意味着小米的科技屬性不僅僅是硬件公司能夠定義,也讓人留下想象空間。

而關於好價格,小米在初上市的時候市值確實相對高估。但隨着一年的時間過去,小米已成長為年營收1750億的科技龍頭。但市值卻跌去了1800億港幣。此消彼長之下,小米的風險被大大釋放。目前小米的市盈率為14左右的水平,動態市盈率跌至8,市銷率跌至1.3,各項估值水平都跌至歷史新低。

數據來源:華盛證券

根據萬得收集的券商投行一致目標價,對於小米看好至15.38港元,這對於小米現價而言,有着60%以上的漲幅空間!儘管輿論以及許多投資者對於小米,大部分仍保持看空的觀點。但索羅斯曾講過的反身性原則,當市場中大家都是一致觀點的時候,也許就是投資機會發生的時機。

結語:其實再翻看阿里巴巴、騰訊等當下科技巨頭的上市歷程,也可以發現一個現象。那就是市場較為短視,注重當下的業績不如預期,而令好的投資標的出現下跌甚至破發。但這個時候往往是市場最有趣的部分,也是檢驗投資者慧眼的時候。聯繫到小米的巨量解禁,但卻只跌了1.1%,上市公司在6月份進行了17次回購,金額達9.3億港元。而小米納入港股通的日子也越來越近。這些蛛絲馬跡能引起有心人的注意嗎?