美團一年虧1155億元 排《財富》中國500強虧損榜第一

來源:摩爾金融,作者:華盛前哨/Jay。

2019年7月10日,財富中文網發佈最新的《財富》中國500強排行榜,榜單對全球範圍內最大的中國上市企業進行排名,主要的依據是過去一年的業績及成就。

排行榜顯示,本年度中國500強上榜公司總收入高達45.5萬億,收入同比增長14.8%,然而在總體收入增長可觀的背景下,仍有30家公司未能盈利,虧損總額達1771億元。

引人注目的是,今年首次上榜的美團點評竟然在虧損榜排名第一,其一年虧損額達到令人膛目結舌的1155億元,相比之下排名第二的愛奇藝虧損額僅為94億元。美團究竟是如何在一年內虧損掉公司市值的三分之一的?

接下來,讓我們從介紹美團的三大業務開始,尋找公司的虧損源頭吧!

三大分部營收大增,新業務增速突出

根據美團2018年年報,公司的收入來源於三大分部,分別是餐飲外賣,到店、酒店及旅遊分部以及新業務分部。其中餐飲外賣是美團創收的主要來源,佔比達58.5%;到店、酒店及旅遊業務佔比24.3%;新業務(觀察者網注:新業務包括商家服務及網約車、共享單車為主的消費者服務)及其他分部收入佔比17.2%。

資料來源:公司年報,華盛證券

三大業務分部的收入在2018年都有明顯增加,其中餐飲外賣收入增長81%,到店、酒店及旅遊收入增長46%,而新業務及其他收入增長460%。

年報顯示,餐飲外賣業務收入的增長主要來源於外賣交易金額的增加及變現率的提升(由12.3%增長至13.5%)。到店、酒店及旅遊收入增長來源於活躍商家數量及商家平均收入的增加,此外還有國內酒店消費量及單價增加的因素。新業務增長則由對商家服務取得的收益(如RMS和供應鏈解決方案)及消費者服務(網約車、共享單車等)收益共同拉動實現。

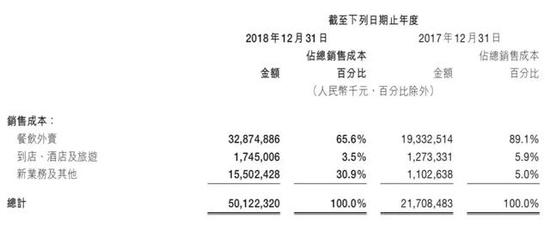

成本大幅增長,新業務拖累毛利總額

2018年,美團的主要銷售成本來自餐飲外賣業務,佔總體比例達65.6%;到店、酒店及旅遊業務的成本僅佔比3.5%;新業務佔比高達30.9%。各項業務成本均有明顯增長,其中餐飲外賣成本同比激增70%,到店、酒店及旅遊業務成本同比增長37%,而新業務成本同比激增超13倍。

資料來源:公司年報,華盛證券

表現較好的則是到店、酒店及旅遊業務,其毛利潤在三大分部中排名第一,佔總毛利潤89%。

細看之下,似乎新業務問題最大。2018年新業務部分帶來營收112億元,營業成本卻高達155億元,給美團僅僅貢獻17.2%收入的情況下卻佔據超30%的營業成本,並最終造成42.58億元的虧損。

資料來源:公司年報,華盛證券

整體來看,美團在2018年仍然取得了151億元的毛利潤,為何最後卻鉅虧1155億?

美團的錢都虧哪去了?

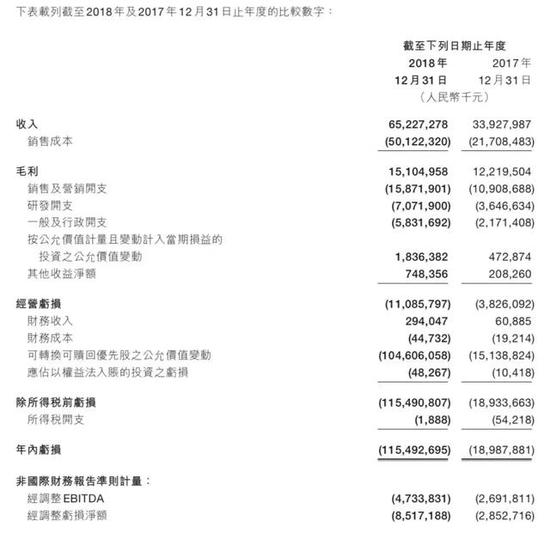

讓我們從損益表開始,看看美團的錢都花哪了。

資料來源:公司年報,華盛證券

上面我們計算過,扣除銷售成本之後的美團還有151億元毛利潤,再扣除掉158億元的銷售及營銷開支、70.7億元的研發費用、58.3億的管理費用後,加上投資公允價值變動及其他收益合計25.8億元的抵減,美團也僅虧損110億元。

學過會計的同學一定已經發現了問題所在,美團1155億元的鉅虧絕大部分來自於可轉換可贖回優先股的公允價格變動,這部分的價值變動給公司帶來高達1046億元的虧損。那麼,美團的優先股究竟是怎麼回事呢?

優先股價值變動並不是實際虧損

首先,要從美團的融資方式講起。美團自2015年以來便發行了一系列優先股,其中包括A-1至A-12系列、B系列以及C系列優先股。值得注意的是,美團在會計上將優先股指定為按公允價值計量並計入當期損益的金融負債,且其公允價值變動計入綜合損益表。

資料來源:公司年報,華盛證券

在此會計處理下,如果美團經營得當,則轉股權估值將增長,對應的負債金額也會增加,使得損益表上也會產生公允價值變動損失。這即是美團在優先股價值變動上損失1046億元的原因。長期來看,如果美團能夠繼續維持較好的經營狀況,隨着轉股的實施,這部分按照公允價值計量的負債將會轉入所有者權益。

結語

美團雖然在2018年號稱虧損1155億元,然而實際上的經營虧損僅為110億元,並沒有陷入巨大的經營困境。美團的餐飲外賣、到店、酒店及旅遊業務均實現盈利,且較去年同期有較大提升,陷入困局的僅僅是新業務分部。最後,我們仍然期待,未來美團能夠繼續給互聯網新經濟帶來驚喜,並且也給股東帶來豐厚回報。