國產硅片的追夢之路

本文轉自:半導體行業觀察

硅片是集成電路產業的基礎,是晶圓製造的核心材料。中國大陸8寸、12寸硅片自主供應能力弱,高度依賴進口,是集成電路產業鏈中的短板。近年來,在政策支持和產業界積極努力下,已經湧現出部分優質企業,硅片產能將在未來幾年將逐步落地,完成硅片產業發展的追夢之路。

圖片來源:Shin-Etsu

硅片是半導體核心基礎材料

硅片是芯片製造的基本材料,以硅為材料製造的片狀物體,一般是由純度很高的結晶硅製成的。與其他材料相比,結晶硅的分子結構非常穩定,很少有自由電子產生,導電性極低。半導體器件則是通過對硅片進行光刻、刻蝕、離子注入等手段,改變硅的分子結構進而提高其導電性,最終獲得的一種具備較低導電能力的產品。硅片主要應用領域在半導體和光伏兩大領域,其差異主要表現在類型、純度、表面性質上:

半導體硅片均為單晶硅,太陽能採用的硅片單晶和多晶均有;

半導體硅片純度要求高,為99.9999999%(9N)以上,光伏相比則要求較低,99.99%-99.9999%(4N-6N)之間;

半導體硅片表面的平整度、光滑度以及潔淨度要求比光伏片高,需要經過後續的研磨倒角、拋光、清洗等環節。

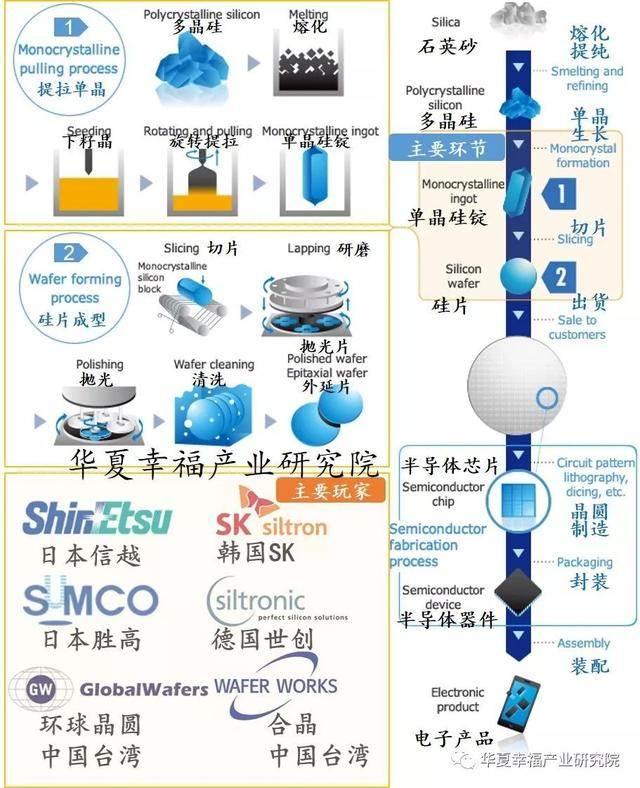

半導體硅片的高規格要求使得其製造工藝複雜,四大核心步驟包括多晶硅提純與多晶硅料的鑄錠、單晶硅生長以及硅片切割成型。作為晶圓製造的原材料,硅片質量直接決定了晶圓製造環節的穩定性。

圖1.半導體硅片製造工藝流程與全球主要玩家分佈

(數據來源:SUMCO,華夏幸福產業研究院)

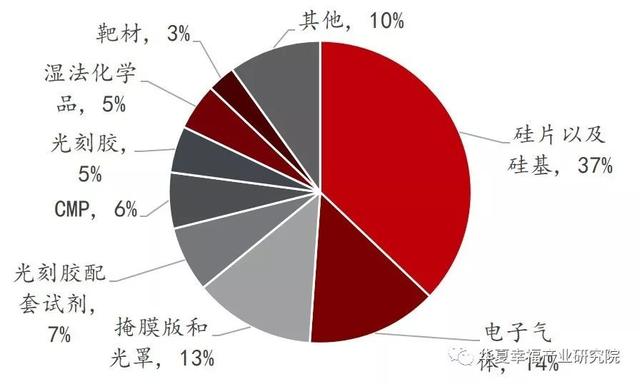

**硅片和硅基材料是晶圓製造環節佔比最大的基礎核心材料。**90%以上的半導體芯片是以硅片作為基礎材料製造的。2018年全球半導體硅片市場為123億美元,佔晶圓製造材料322億美元的比重為37%,位居第一。

圖2.2018年集成電路晶圓製造中半導體材料佔比(%)

(數據來源:SEMI 2018,華夏幸福產業研究院)

半導體硅片種類多元,未來向大尺寸趨勢發展

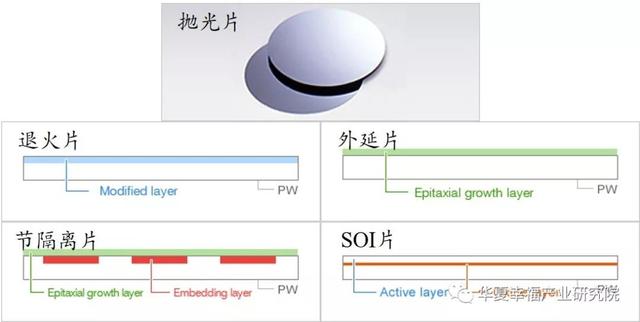

**硅片產品按照加工工序可分為拋光片、退火片、外延片、節隔離片和絕緣體上硅片五大類產品。**其中,拋光片是應用範圍最廣泛,用量最大、最基礎的產品,其他的硅片產品也都是在拋光片的基礎上二次加工產生的。

拋光片直接從單晶硅柱上切割出厚度約1mm的原硅片,然後對其進行拋光鏡面加工,就得到了表面平整潔淨的拋光片,通過對其進一步的純化,減少重金屬雜質。

退火片是通過把拋光片置於充滿氬氣或氧氣的高温環境退火得到的,這樣可大幅減少拋光片表面的氧氣含量,從而擁有更好的晶體完整性(crystal perfection),可滿足更高的半導體蝕刻需求。

外延片是通過在拋光片表面採用應用氣相生長技術(Vapor Phase Growth or Epitaxy),在拋光片表面外延生出單晶結構層,這樣其表面將比經切割而來的拋光片更加平滑,從而降低表面缺陷。

節隔離片是通過在拋光片的基礎上,首先是通過光刻法、離子注入、熱擴散技術等技術嵌入中間層,然後再通過氣相生長技術在硅片外面形成平滑的外延層,從而滿足特定的襯底電性能需求。

SOI片(絕緣體上硅片)是三明治結構,最下層是拋光片,中間層是掩埋氧化層(BOX),頂層是活性層也是拋光片;BOX的存在使得SOI片實現高電絕緣性,從而減小寄生電容和漏電,繼而可以實現器件的高集成度,低的功耗,高可靠性,頂層的活性層也可以採用摻雜金屬元素的硅片從而實現不同的功能。

圖3. 硅片的分類

(數據來源:SUMCO,華夏幸福產業研究院)

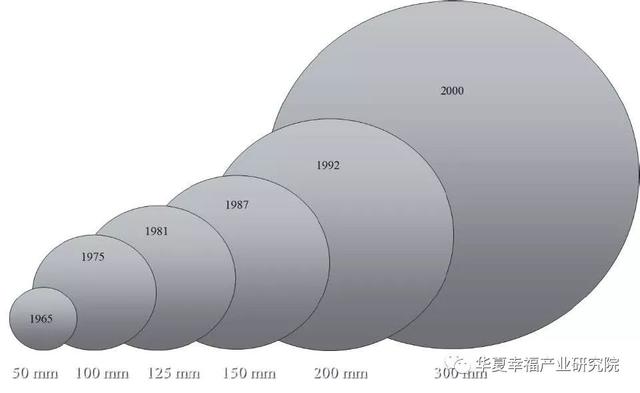

隨着提拉單晶技術的提高,硅片的尺寸隨着時間的發展逐步提升,從2寸(50mm),到4寸(100mm),5寸(125mm),6寸(150mm),8寸(200mm),到2000年的12寸(300mm)。12寸硅片的下一站是18寸(450mm)硅片,但由於設備研發難度較高,目前製造廠對於18寸的推動力不大,主流工藝以12寸和8寸硅片為主。

圖4. 硅片尺寸發展歷史

(數據來源:SEMI,華夏幸福產業研究院)

大尺寸硅片成為硅片未來發展的趨勢。為了提高生產效率降低成本,大尺寸硅片越來越多被使用,隨着尺寸加大,在單片硅片上製造的芯片數目就會越多;同時在圓形硅片上製造矩形的硅片會使硅片邊緣處的一些區域無法被利用帶來部分浪費,隨之晶圓的尺寸的增大,損失比就會減小;這兩點都會降低芯片的成本。例如,在同樣的工藝條件下,300mm半導體硅片的可使用面積超過200mm硅片的兩倍以上,可使用率(衡量單位晶圓可生產的芯片數量的指標)是200mm硅片的2.5倍左右。

圖5. 200mm硅片和300mm硅片有效使用面積示意圖(數據來源:聯華電子,硅產業,華夏幸福產業研究院)

全球半導體硅片市場巨大,12寸硅片存在供給缺口

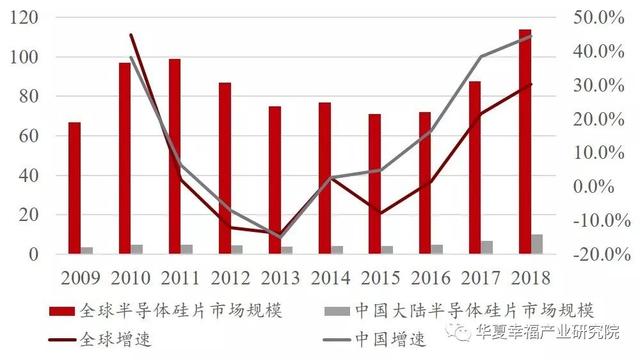

半導體行業與全球宏觀經濟形勢相關度較高。硅片行業在2009年受全球經濟危機影響,出貨量與銷售額均出現下滑;2010年受智能手機放量增長拉動出現大幅反彈。2011年至2016年,全球經濟逐漸復甦但依舊較為低迷,硅片行業亦隨之低速發展。2017年以來,受益於半導體終端市場需求強勁,下游傳統應用領域計算機、移動通信、固態硬盤、工業電子市場持續增長,新興應用領域如人工智能、區塊鏈、物聯網、汽車電子的快速發展,半導體硅片市場規模不斷增長,並於2018年突破百億美元大關。2016年到2018年,銷售金額從72.9億美元增長至114億美元,年均複合增長率達26%;出貨面積從107億平方英寸增長至127億平方英寸,年複合增長率達9%;銷售單價從0.67美元/英寸上升至0.9美元/英寸,年複合增速達16%。

圖6. 全球和中國大陸半導體硅片市場規模(億美元,%)(數據來源:SEMI,硅產業,華夏幸福產業研究院注:不包含SOI硅片)

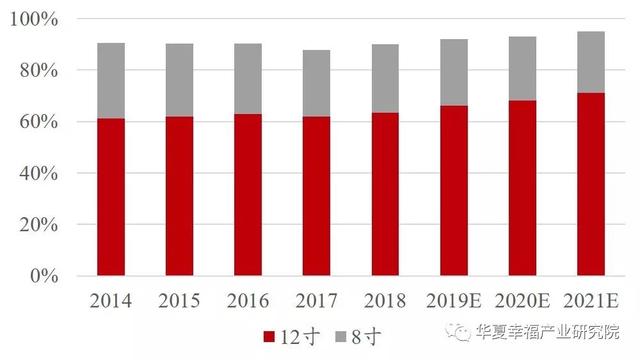

圖7. 全球12寸和8寸硅片市場佔比(12寸產能摺合成8寸產能統計口徑)(數據來源:IC insight,SUMCO,華夏幸福產業研究院注:不包含SOI硅片)

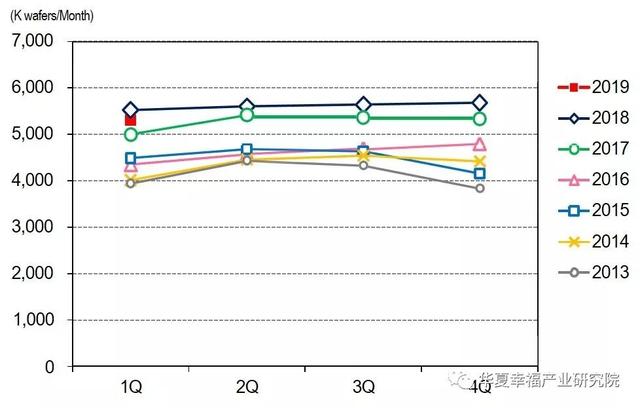

圖8. 全球8寸硅片產能情況(千片/月)

(數據來源:SUMCO,華夏幸福產業研究院)

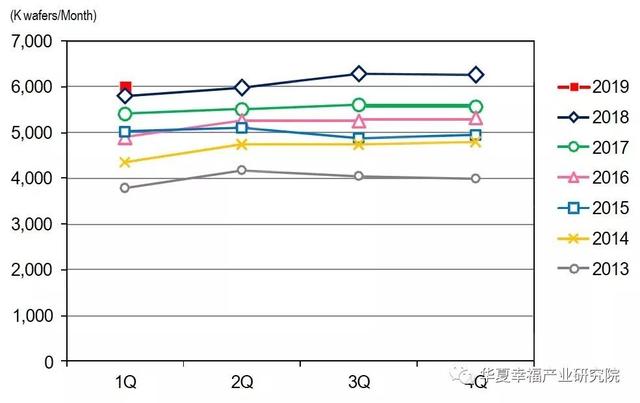

圖9. 全球12寸硅片產能情況(千片/月)

(數據來源:SUMCO,華夏幸福產業研究院)

圖10. 全球12寸硅片產能供給需求預測(千片/月)(數據來源:SUMCO,華夏幸福產業研究院)

如前所述,目前12寸和8寸硅片被主流工藝採用,2018年全球市場份額分別為63.3%和26.3%,合計佔比接近90.00%。

8寸硅片自2011年以來,市佔率穩定在25-27%之間。2016年,受到汽車電子、指紋識別芯片、液晶市場爆發增長拉動,出貨面積同比上升15%。2018年,除了汽車電子以外,工業電子、物聯網領域的需求拉動,加之國內功率器件、傳感器的製造企業或者IDM企業的產能轉移(從150mm轉移至200mm),8寸硅片出貨量繼續提升,出貨面積同比增長6%。

12寸製造線自2000年全球首開以來,市場需求增加明顯。2008年出貨量首次超過8寸硅片,2009年即超過其他尺寸硅片出貨面積之和。2016年到2018年,由於AI、雲計算、區塊鏈等新興市場的蓬勃發展,12寸硅片年複合增長率為8%。未來,12寸硅片的市佔率將會繼續提高。根據SUMCO數據,未來3-5年內全球12寸硅片的供給和需求依舊存在缺口,並且缺口會隨着半導體週期的景氣程度提高而越來越大,到2022年將會有1000K/月的缺口。

全球半導體硅片市場巨頭壟斷

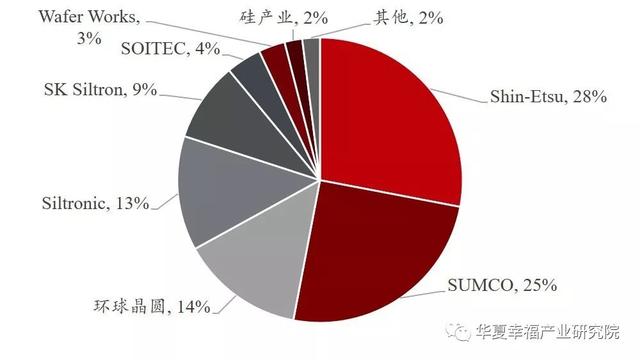

半導體行業產業鏈長,品質控制極為嚴格且存在較高的技術壁壘。半導體材料作為產業的最上游,面臨嚴格的產品質量控制,同時面臨長的研發週期,大的資金投入。此外,下游製造廠客户的認證依然是硅片廠商的重大壁壘。由於下游客户認證時間長,難度大,因此硅片廠商往往需要長時間的技術和經驗積累才能夠有效提升半導體材料產品的品質,滿足客户的需求,獲得客户認可並開拓客源。2018年全球半導體硅片(包括拋光片、外延片、SOI 硅片)行業銷售額前五名企業的市場份額分別為:日本信越化學28%,日本SUMCO 25%,中國台灣環球晶圓14%,德國Siltroni 14%,韓國SK Siltron 10%,前五名的市場份額接近90%,市場呈現壟斷局面。

圖11. 全球硅片產能情況

(數據來源:智研諮詢,華夏幸福產業研究院)

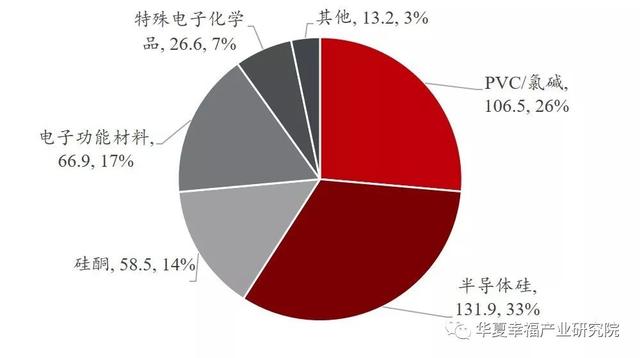

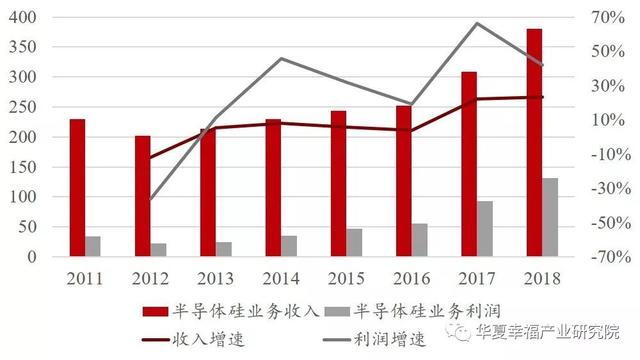

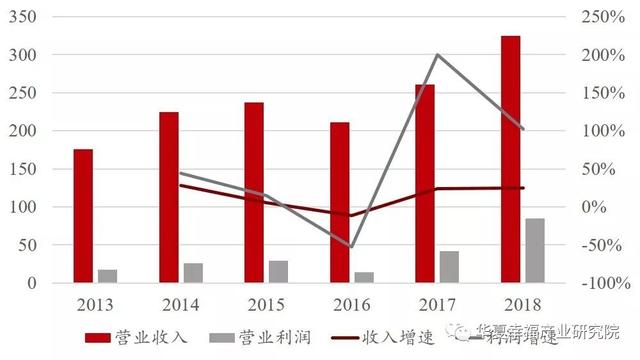

Shin-Etsu Chemical(信越化學,日本)成立於1926年,是全球領先的化工企業,擁有六個業務板塊,分別是PVC化工品、半導體硅、有機硅、電子功能性材料、特殊電子化學品和其他。在半導體硅業務方面,公司作為半導體單晶硅片的龍頭,始終牢牢在技術層面佔據行業制高點。公司最早於2001年,成功研製了300nm硅片,並實現了SOI 硅片的產品化,並能持續穩定地供應IC用硅片。目前,信越化工能夠製造出11N(99.999999999%)的純度與均勻的結晶構造的單晶硅,在全世界處於領先水平,主要的半導體硅片產品包括12英寸硅片、IG-NANA退火硅片和SOI硅片。2018年半導體硅片業務營業收入為3803億日元,營業利潤為同比1319億日元。

圖12. 2018年信越化學主營收入構成(十億日元,%)(數據來源:Shin-Etsu,華夏幸福產業研究院)

圖13. 信越化學半導體硅業務收入與利潤(十億日元,%)

(數據來源:Shin-Etsu,華夏幸福產業研究院)

SUMCO(日本三菱住友勝高)主營半導體硅材料業務,是全球硅片龍頭企業。其前身為成立於1937年的Osaka Special Steel公司。集團於1992年和1998年先後合併了Kyushu電子金屬公司和Sumitomo Sitix集團,並於1998年更名為住友金屬工業公司。1999年,住友金屬工業與三菱材料和三菱硅材料公司成立聯合硅製造公司,生產12寸硅片。2002年三菱硅材料公司與住友金屬工業的硅製造部門、聯合硅製造公司合併,並於2005年更名為SUMCO公司。主營產品包括單晶硅錠、拋光硅片、退火硅片、外延片、SOI硅片等,是全球最大的12寸硅片供應商之一,可提供12寸拋光片、退火片、外延片,SOI片和節隔離片可提供8寸片。2018年半導體硅片業務營業收入為3250億日元,利潤850億日元。

從CR2的公司發展歷程,我們看到其在硅產業積累時間較長,擁有幾十年的歷史,且其技術壁壘極高,單就SOI片而言,目前12寸只有個別公司攻克。因此,半導體硅片領域巨頭壟斷效應明顯,巨頭擁有極強的定價權。

圖14. SUMCO營業收入與利潤(十億日元,%)

(數據來源:SUMCO,華夏幸福產業研究院)

中國半導體硅片的追夢之路

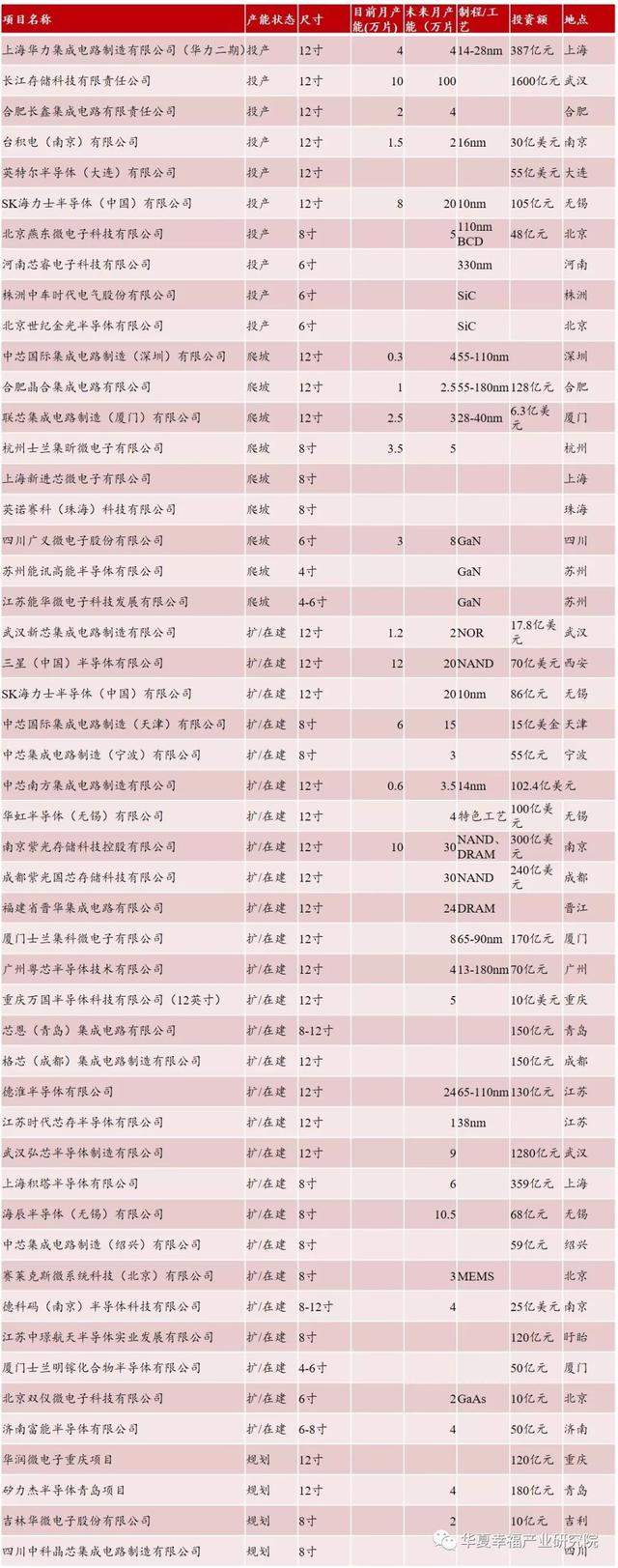

根據品利基金數據,2019年,中國6寸半導體硅片需求2000萬片/年,8寸硅片需求1200萬片/年,12寸硅片需求750萬片/年。根據公開數據,我們對2018-2019年中國大陸半導體制造產線梳理,基於目前產能、未來計劃產能、以及投資額度測算,製造廠對12寸硅片的需求:**2019年約60萬片/月,摺合720萬片/年。**2023年需求約500萬片/月,摺合6000萬片/年。

表1. 中國大陸半導體製造廠情況(2018-2019上半年)(數據來源:芯思想,Trendfore,公開資料,華夏幸福產業研究院)

2019年6月,6寸國產化率超過50%,8寸國產化率10%,12寸國產化率小於1%,且國產12寸片在國內晶圓廠中大都為測控片,正片的銷售較少。考慮到下半年部分產能釋放,2019年我國12寸硅片至少有500萬片的缺口。

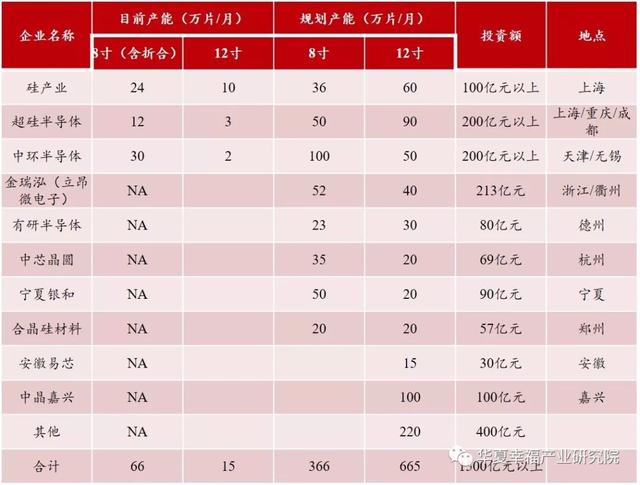

為了彌補半導體硅片的國產供應缺口,降低進口依賴度,我國邁出8寸與12寸大硅片的逐夢之路。最近幾年內,多項重大投資正在啓動中,大都鎖定12寸硅晶圓。根據公開資料,我們對目前中國大陸8/12寸硅片產能梳理。未來4年,如果產能達產順利,12寸硅片總規劃月產能到2023年前後合計超過650萬片/月,考慮到良率等因素基本可以滿足國內製造廠需求。

表2. 大硅片產能供給情況

(數據來源:芯思想,硅產業,華夏幸福產業研究院)

除了需要大量的投資以外,大硅片還有需要亟待解決的技術挑戰,主要在以下四個方面:大直徑、控缺陷、精拋光、少雜質。其中,大直徑中的熱場設計技術與磁場設計和控制技術是大硅片成型的核心技術;缺陷控制是決定硅片質量和純度,是決定硅片等級的核心技術。

表3. 大硅片主要技術挑戰

(數據來源:中科院,華夏幸福產業研究院)

2015年底,國家集成電路產業投資基金耗資約8億元,入股江蘇鑫華和上海硅產業集團,在大硅片領域進行佈局。近年來,上海新昇、中環股份、超硅半導體、浙江金瑞泓、有研半導體等大硅片項目紛紛上馬,目標投資額超千億。總額達2000億的大基金二期募資正在抓緊推進,據悉其投資將向設計、材料、設備等傾斜,大硅片無疑也將成為重點關注對象。在強勁的需求拉動和美國的堵截擠壓下,隨着技術進步和資本持續推動,負重前行的大硅片產業逐夢之路必將迎來希望與收穫!