瞿新榮:何以説“人民幣匯率操縱”是無稽之談

【文/ 觀察者網專欄作者 瞿新榮】

8月5日,美國財政部在人民幣即期匯率破“7”後,宣佈中國為“匯率操縱國”,一石激起千層浪,引發中國及世界對美方抗議。但不管從理論還是實際的數據看,這種説法都可以稱為“無稽之談”。另一個值得討論的問題是,美國的單邊主義行為,會如何影響當下及未來人民幣波動。

一、理解人民幣匯率形成過程是理解匯率波動的基礎

人民幣匯率正式啓動市場化要追溯到2005年7月21日,而這一過程要從2005年之前講起。

1997-2005年,人民幣基本採取的是盯住美元制度,這一制度的好處是消除對美出口不確定性。

1997年,東南亞金融危機爆發,人民幣盯住美元,不讓人民幣貶值,既穩定了中國市場——降低了資金外逃風險,也穩定了亞洲金融——讓日本及東南亞國家不會出現競爭貶值,穩定其出口競爭力。

盯住美元能給對美出口企業帶來穩定的生產環境,但由於美元兑其他貨幣的波動性,會給對其他國家出口企業帶來匯率波動風險,比如原來美元兑日元匯率是1:100,如果現在美元兑日元變成1:140,也即美元升值40%,那麼人民幣也會跟着升值40%,原來出口到日本100日元商品可以換回6.8元人民幣(假設美元兑人民幣1:6.8),現在由於美元升值只能換回0.71美元,對應4.86元人民幣,這樣企業對日出口就會減少。所以盯住美元制度在消除對美國出口不確定性同時,增加了對其他國家出口的不確定性。

2005年以來,我國對人民幣匯率形成機制進行改革,不再盯住單一美元,而是參考一籃子貨幣計算人民幣多邊匯率指數變化。2005年7月21日人民幣匯率機制改革後,人民銀行於每個工作日閉市後公佈銀行間外匯市場美元等各種交易外幣兑人民幣的匯率收盤價,作為下一個交易日該貨幣兑人民幣的中間價。這個時候的匯率中間價依然由人民銀行來決定。

2006年1月4日起,中國人民銀行授權中國外匯交易中心於交易日上午9時15分對外公佈美元等各類交易貨幣兑人民幣中間價,作為當日銀行間即期外匯市場和銀行櫃枱交易匯率中間價。

2014年,匯率市場化改革加快,人民幣匯率從單向升值轉為雙向波動。3月,央行將即期外匯人民幣兑美元交易價浮動幅度從1%提升至2%,人民幣匯率脱離官方中間價開始自由浮動。

2015年8月11日,人民銀行宣佈調整人民幣對美元中間價報價機制,官方表述是:進一步完善人民幣兑美元中間價報價,增強其市場化程度和基準性。也就這一天,央行將人民幣中間價定價權交還給了市場,由做市商參考上日銀行間外匯市場收盤價匯率,向中國外匯交易中心提供中間價報價。從此,市場由價格的接受者變為價格的參與者。

消息一出,人民幣匯率開盤大幅貶值1136基點,中間價直接從6.1162貶值到6.2298,貶值接近2%,第二天緊接着貶值1008個基點,貶值到6.4左右才逐漸穩定。

2016年5月,中國人民銀行貨幣政策執行報告首次給出了人民幣兑美元中間價形成公式,指出做市商在進行人民幣兑美元匯率中間價報價時,需要考慮“收盤匯率”和“一籃子貨幣匯率變化”兩個組成部分。

“收盤匯率”是指上日16時30分銀行間外匯市場的人民幣對美元收盤匯率,主要反映外匯市場供求情況。“一籃子貨幣匯率變化”是指為保持人民幣對一籃子貨幣匯率基本穩定所要求的人民幣對美元雙邊匯率的調整幅度,主要為了保持當日人民幣匯率指數與上一日人民幣匯率指數相對穩定。

為加強市場理解,央行在貨幣政策執行報告中舉了個例子:假設上日人民幣兑美元匯率中間價為6.5000元,收盤匯率為6.4950元,當日一籃子貨幣匯率變化指示人民幣對美元雙邊匯率需升值100個基點,則做市商的中間價報價為6.4850元,較上日中間價升值150個基點,其中50個基點反映市場供求變化,100個基點反映一籃子貨幣匯率變化。這樣,人民幣兑美元匯率中間價變化就既反映了一籃子貨幣匯率變化,又反映了市場供求狀況。

怎麼理解保持人民幣對一籃子貨幣匯率基本穩定的隱含中間價?同樣舉個例子。原先我們盯住美元匯率時候,6.8元人民幣=1美元,1美元=100日元,得到1元人民幣=14.71日元,不論美元日元如何變化,1美元就是兑換6.8元人民幣。假如美元對日元升值40%,那麼人民幣對日元也升值40%。

2005年匯改以來,人民幣不再盯住單一美元,而是盯住一籃子貨幣,6.8人民幣=1美元=0.6美元+0.4美元=0.6美元+0.4(100日元)=0.6美元+40日元,其中0.6美元+40日元就是所謂的貨幣籃子,盯住一籃子貨幣就是説6.8¥始終能兑換一籃子貨幣,即0.6美元+40日元。當美元對日元升值40%時,6.8人民幣=0.6美元+40/140美元=0.8857美元,所以7.6775人民幣=1美元,人民幣兑美元被動貶值12.91%;6.8人民幣=0.6(140日元)+40日元=124日元,人民幣對日元被動升值24%。

所以,美元對其他貨幣的變化,或者説美元指數變化,將決定人民幣兑美元及其他貨幣匯率變化。維持一籃子貨幣指數不變,此處貨幣指數就是對上面盯住一籃子貨幣公式的變形,1=0.6*(美元/人民幣)/6.8+0.4(日元/人民幣)/0.068,公式右邊就是貨幣籃子指數(這一貨幣籃子名字叫CFETS)。

所謂盯住一籃子貨幣指數,就是不論其他貨幣兑美元匯率發生何種變動,貨幣當局“永遠”保證籃子貨幣指數等於1(或100)。這時候的隱含匯率,就是維持一籃子指數不變的隱含中間價,例如,當美元對日元升值40%時候,為了保證籃子貨幣指數不變,這時候人民幣兑美元發生被動貶值。

根據人民銀行給出的人民幣兑美元中間價形成公式,人民幣中間價=上一日收盤價+逆週期因子*(維持一籃子指數不變的隱含中間價-昨日中間價),這裏隱含中間價計算時所參照的一籃子指數主要以CFETS為主(重要性90%以上),SDR、BIS為參考,各家做市商會略有差異。

對於匯率機制陌生的朋友看到這裏,或許覺得有點繞。簡單講,外匯交易中心每天公佈的人民幣中間價主要取決於上一日收盤價、逆週期因子取值以及隱含中間價變動,前兩者取決於市場波動和政策目標,後者完全取決於美元指數波動——因為一籃子貨幣同樣是美元指數的構成貨幣。

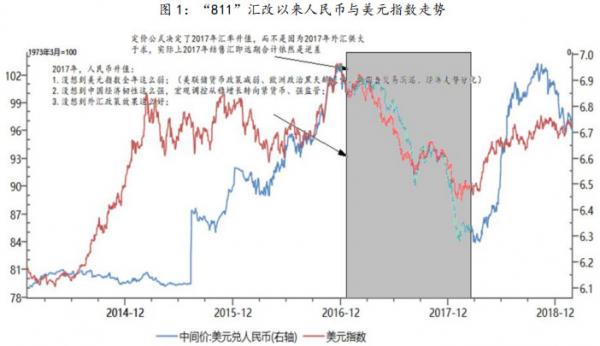

綜上,在分析人民幣中間價形成機制後,發現人民幣中間價與美元指數之間存在順週期波動關係,美元指數持續上漲,人民幣就面臨持續貶值壓力。2015年“811匯改”前,美元指數一直處於上升區間,而人民幣匯率一直定在6.2附近,而當時市場匯率已經在6.5左右,所以811匯改後,人民幣隨美元指數上行而一路貶值到6.9附近。

至此,我們理解了當前人民幣匯率中間價形成的過程,既然上一日收盤價、隱含中間價變動都是市場化的,美國有什麼理由認為我們為“匯率操縱國”呢,根源只能追溯到逆週期因子取值上面。

逆週期因子是我國央行平穩市場的工具,老美難道不知道市場有“羊羣效應”嗎,索羅斯的“反身性理論”光被他們用來割羊毛了嗎?怎麼讓我們的金融與匯率市場更加平穩是我們內部管理與政策問題,他們也要來管,這事兒只能説老美強詞奪理、單邊行動。

二、堅持開放政策,中國無懼於美國施壓

在美聯儲7月31日宣佈降息,以及8月1日宣佈9月1日起,對中國價值3000億美元的出口商品加徵10%關税後,8月5日,美國財政部官網宣佈中國為“匯率操縱國”2,也即在當天,人民幣匯率破“7”。美國財政部在官網宣佈的理解很簡單,他們聲稱“中國當局承認,我們對人民幣匯率有充分控制”。

那麼中國當局是怎麼“公開承認”的呢?美國財政部引用了當天央行的表態“近年來在應對匯率波動過程中,人民銀行積累了豐富的經驗和政策工具”。他們進而認為最近幾天,中國採取了具體措施使人民幣貶值,同時保持了大量的外匯儲備,證實了中國貨幣貶值是有目的的,而且是要在國際貿易中獲得不公平的競爭優勢。

對於美國這樣的大國如此臆斷,只能表示無語,也難怪美國前財政部長自己出來説這樣的判斷有損美國信譽。似乎這張牌美國在去年10月份就準備好了,只要人民幣一破“7”,就跟中國搞“匯率戰”。看來老美為這場全方位的中美衝突已醖釀很久。

美國財政部分析他國匯率政策的依據,主要源於1988年《綜合貿易和競爭法》,該法案要求財政部長分析其他國家的匯率政策。根據該法第3004條,秘書長必須“考慮各國是否操縱本國貨幣與美元之間的匯率,以防止有效的國際收支平衡調整或在國際貿易中獲得不公平的競爭優勢。”美國宣佈加徵關税後,人民幣匯率的貶值當然給他們帶來壓力,降低了美國通過“貿易戰”達成目的的可能性。

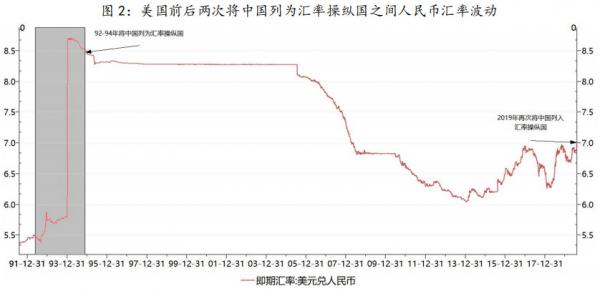

美國上一次將中國列為“匯率操縱國”要追溯到1994年10月。1992-1994年,中國被5次列入匯率操縱國名單,在此期間人民幣兑美元持續貶值,從1992年5月的5.48附近一路貶至1994年一季度8.70左右,直到1994年二季度,人民幣兑美元開始升值,1994年12月,美國將人民幣移出了匯率操縱國。

根據美國《2015年貿易便捷貿易促進法》,美國將一國認定為匯率操縱國後,可與該國進行雙邊磋商,要求儘快調整匯率政策,若在磋商1年後認定國未採取有效措施使該國匯率恢復穩定,總統可採取相關懲罰措施,主要包括:(1)禁止海外私人投資公司批准任何位於該國的融資,包括任何保險、再保險和擔保;——此舉將打擊被認定國的FDI投資,導致外資撤資;(2)禁止聯邦政府採購或訂立來源於該國的貨物或服務的採購合同;(3)指示美國在國際貨幣基金組織的執行董事發起對該國宏觀經濟匯率政策額外嚴格的審查;(4)指示美國貿易代表辦公室與財政部磋商,考慮是否與該國訂立雙邊或區域貿易協定或發起雙邊或區域貿易協定談判。

第2、第4條隨着貿易戰演進,美國其實已經在做。美將中國列入匯率操縱國後,短期內影響不會很大,並且中國已經不是1994年的中國,早已今 非昔比,可以説一定程度上中國並不需要完全依賴於美國出口——從2019年上半年對美出口下降但整體出口依然強勁的趨勢可以看出。

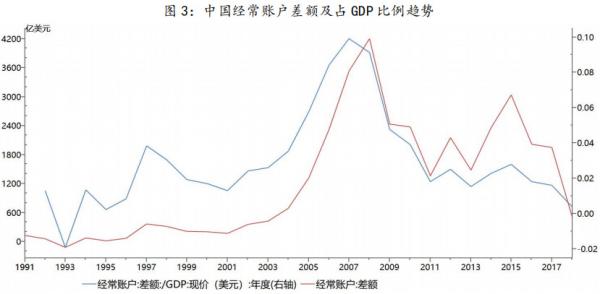

另外,中國GDP對經常賬户順差的依賴度也越來越小,IMF預測未來時間中國經常賬户差額佔GDP比例會持續小於3%;中國只要秉持改革開放的姿態——就像擴大上海自貿區臨港新片區等政策的落地,那麼中國對FDI投資依然具有巨大吸引力,中國任何一個要素市場的開放都足以給市場帶來巨大機會。

三、當下匯率波動與2015-2016年貶值趨勢不一樣

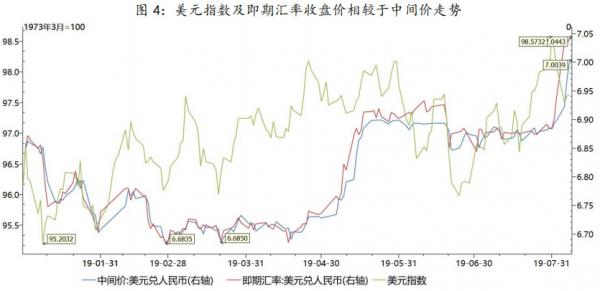

2019年美元指數由最低95.2032上升到98.5732,上升3.5%,人民幣匯率中間價從最低6.6850貶值到7.0039,下跌3189個基點,其中即期匯率收盤價相對於中間價貢獻了11569個點。

4月以來,人民幣的下跌大部分由人民幣即期匯率收盤價相對中間價偏弱貢獻,但貶值不能簡單歸咎於市場的非理性,匯率不可能自動平衡在均衡水平,相對於經濟基本面出現超調是外匯市場正常反應。

所以中間價隨着市場波動及美元指數走勢出現貶值,美國不能將此歸咎於操縱,不能將央行有能力作為而不作為的舉動就稱為是操縱。

此次人民幣貶值更多是市場正常波動,跟2015-2016年貶值情況不一樣。2015年“811”匯改前,2014年下半年開始,外匯管理局先動用外匯儲備——拋儲備,來保持人民幣匯率穩定,一直到“811”匯改。

“811”匯改後,外管局動用匯率調節機制,讓匯率有序調整,同時動用儲備工具,適當降低外匯儲備來穩定匯率,另外非常剋制地用了一些資本流動性管理措施——比如,對遠期購匯徵收20%的外匯風險準備金,加強真實性審核要求。

但到2016年底,匯率貶到了7,外匯儲備到了3萬億美元關口,為穩定市場信心,外管局既不想匯率貶值、也不想儲備下降,不得不階段性加強資本流動管理——明確企業海外併購要加強規範、對個人用匯加強統計申報,對海外離岸市場進行了一定調控。

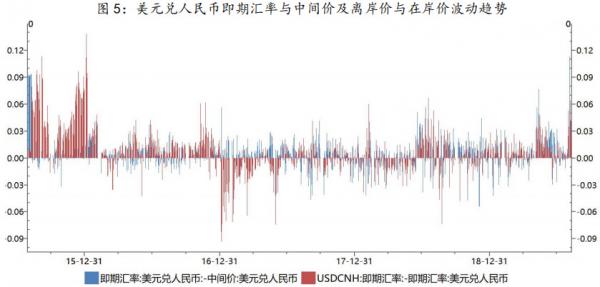

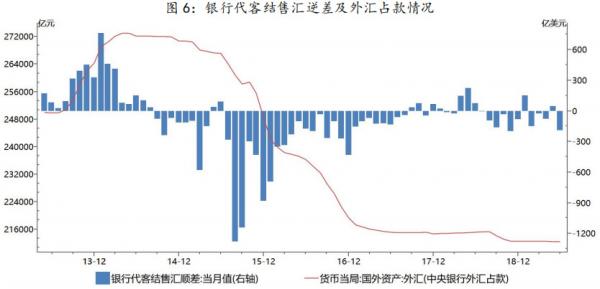

雖然從即期匯率偏離中間價的幅度,以及境外人民幣匯率(CNH)相對於境內人民幣匯率(CNY)的偏離程度來看,人民幣當前市場呈現貶值壓力,但2019年並未出現銀行代客結售匯逆差擴大情況,並且外匯佔款方面也沒有出現餘額的快速下降,銀行代客遠期售匯簽約也沒有出現上升趨勢,整體市場對於未來匯率趨勢的判斷還是比較理性。

我們認為一方面跟美元指數未來可能下行的不確定性有關——從美聯儲降息動作及FOMC官方聲明可略窺美國目前經濟壓力;另一方面,隨着中國持續擴大對外開放,及要素市場逐漸開放,中國雖然經濟增速下行,但潛力依然存在,完全有理由看好中國市場。

本文系觀察者網獨家稿件,未經授權,不得轉載。