比亞迪上半年營收、利潤實現雙增長,汽車業務收入同比增長16.27%

本文來自車事小説(ID:AutoNove)微信公眾號 文|青檸檬

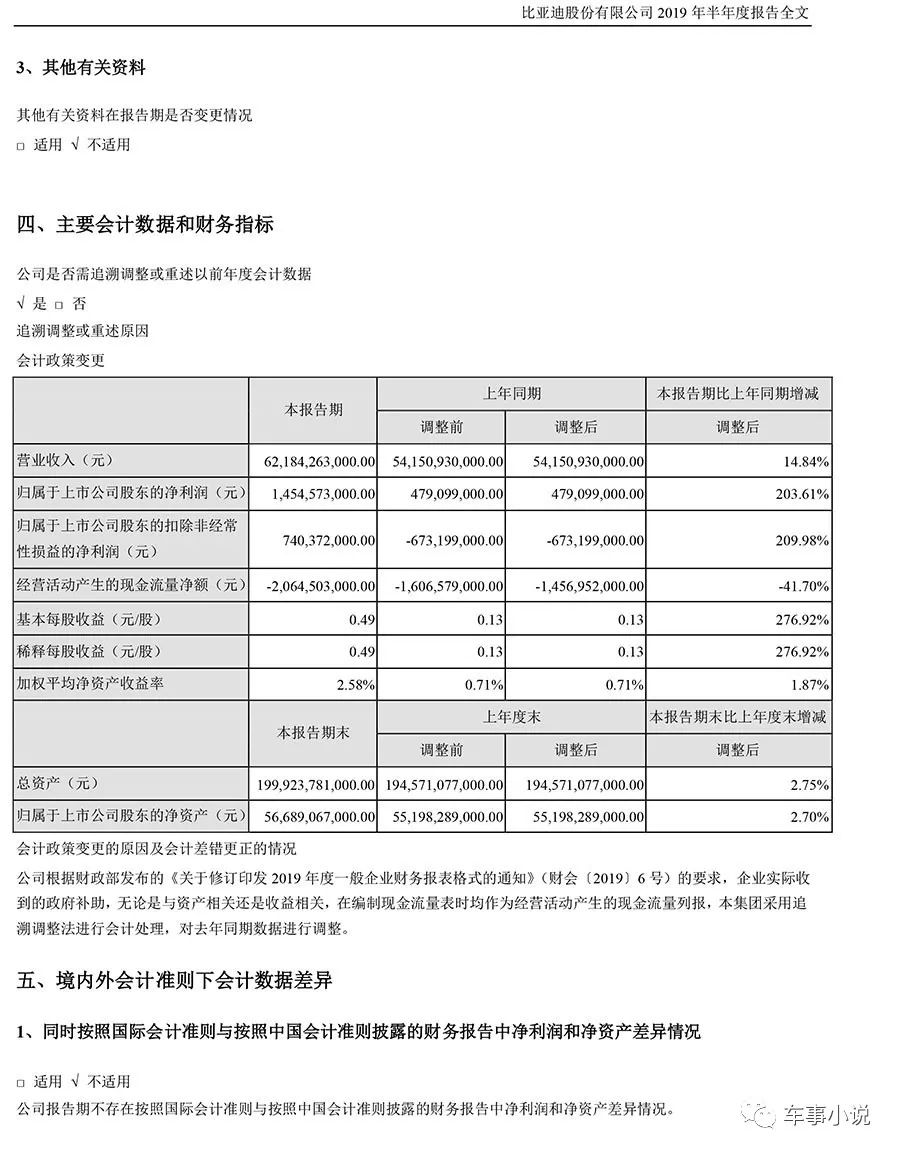

8月21日晚間,比亞迪2019年上半年度報告正式發佈。在財務業績方面,比亞迪上半年取得了營收、利潤雙增長的不錯成績。

具體來看,上半年比亞迪總營收達621.84263億元,同比去年同期(調整後)增長14.84%。歸屬於上市公司股東的淨利潤為14.54573億元,同比去年同期(調整後)增長203.61%。歸屬上市公司股東的扣除非經常性損益後淨利潤為7.40372億元,同比去年同期(調整後)增長209.98%。截至本報告期末,比亞迪總資產為1999.23781億元,比上年度末增長了2.75%。

對於上半年營收、利潤實現雙增長,比亞迪將其歸功於汽車業務和手機業務增長所致。

事實上,結合當前市場下行壓力趨大的環境背景,比亞迪還能夠交出這樣一份成績單,可謂實屬不易。

細分來看,其中比亞迪汽車業務板塊,上半年表現同樣可圈可點。整體上,汽車及相關產品業務的收入約人民幣339.82億元,同比上升16.27%,佔總營收比高達重達54.65%。毛利率方面,上半年比亞迪汽車及相關產品達到了23.22%,同比增長5.89%。

上半年,雖然汽車行業整體下行壓力趨大,但從統計數據上來看,比亞迪新能源仍然保持着逆勢增長。

1-6月份,比亞迪新能源車型累計銷量為14.57萬輛,同比增長高達94.50%。其中,新能源乘用車累計銷量為14.08萬輛(純電動車型銷量為9.58萬輛;插混車型銷量4.50萬輛),同比增長97.50%。

終端銷量的大幅提升也使得比亞迪在收益方面收貨頗豐。據財報數據顯示,比亞迪新能源汽車業務在上半年收入約人民幣254.48億元,同比增長38.77%,佔集團收入比例進一步提升至40.92%。

很顯然,無論是從終端銷量上,或還是營收層面,新能源汽車已經超過傳統燃油車型,成為了比亞迪汽車板塊的核心業務。

事實上,通過上半年比亞迪發佈的系列新車型也不難看出在新能源汽車領域的佈局力度。

上半年,比亞迪先後發佈了全新一代唐EV、全新宋MAX插電混合動力版本以及全新元EV等全新車型。

此外,比亞迪重點打造的e平台也正是發佈。基於該平台的全新純電動車型e系列也相繼上市銷售。如,分別在4月和6月推出了e1和S2。

上半年,比亞迪除了在新能源乘用車方面成績不俗之外,在新能源商用車方面整體上也有着不錯的表現。

統計數據顯示,上半年,比亞迪新能源商用車累計銷量為4892輛,同比增長35.36%。其中,客車上半年累計銷量為1842輛,同比下跌了48.93%;其他車型銷量為3050輛,同比增長高達43471.43%。

從終端市場來看,比亞迪純電動大巴目前已經先後在深圳、廣州、天津、大連、長沙、武漢、西安、南京、杭州、汕頭等城市投入運營。海外市場方面,上半年也陸續完成了向英國、挪威、比利時、西班牙、新加坡和厄瓜多爾等地電動大巴的交付。眼下,比亞迪純電動大巴已經在歐洲、南美等地完成佈局。

雖然從整體賬面上來看,比亞迪上半年各方面成績不俗。但也並非完全可以高枕無憂。汽車業務層面,比亞迪接下來將面臨的隱患仍然比較突出。

在大的環境方面,市場繼續下行已成為了行業公認的必然。據中汽協數據顯示,上半年,全國汽車產銷總量分別為1213.2萬輛和1232.3萬輛,同比分別下跌13.7%和12.3%。

雖然在此背景下,宏觀層面新能源汽車市場產銷總量繼續保持着雙增長(同比分別增長48.5%和49.6%),分別為61.4萬輛和61.7萬輛。但考慮到新能源汽車退補政策已經在6月份正式開始執行,下半年整體新能源汽車市場走勢充滿着不確定性。

對此,比亞迪也在財報中分析稱,雖然長遠來看,補貼下調有利於優化新能源汽車產品結構,促進新能源汽車產業的優勝劣汰,推動新能源汽車行業健康的發展。但短期內也給行業相關企業帶來較大盈利壓力。

此外,對於比亞迪而言,正如其在財報中坦誠的那樣,上半年集團燃油汽車銷量有較大程度的下滑。

據統計顯示,上半年,比亞迪傳統燃油車型累計銷量為8.24萬輛,同比下跌幅度高達44.91%。其中,轎車上半年累計銷量為1.95萬輛,同比下跌46.65%;SUV車型累計銷量為2.61萬輛,同比下跌18.37%;MPV車型累計銷量為3.68萬輛,同比下跌54.61%。

正如前文所提及,在市場整體下行趨勢下,比亞迪傳統燃油車型下半年承壓力度只會增多不會減少。

對此,比亞迪也在財報中也給出了對應策略。在新能源汽車方面,比亞迪將

不斷優化產品結構,推出更具市場競爭力的車型,推動新能源汽車產品線的全面升級。具體體現在產品端,除了7月份已經上市的宋Pro之外,今年下半年比亞迪還將陸續推出e2、e3、全新秦EV等車型。

針對傳統燃油車型,比亞迪在財報中聲稱,將在實現成本有效控制的同時,通過持續優化車型外觀及提升產品性能,提供綜合競爭力。

此外,比亞迪還將繼續加速開放供銷體系。今年7月份,比亞迪已經與豐田汽車簽署合作協議,雙方將充分發揮各自在汽車和三電領域的技術優勢和研發經驗,共同開發面向中國市場的電動車型。

事實上,通過財報數據也不難看出比亞迪在新產品及相關領域加大投入的決心。據財報顯示,上半年,比亞迪在研發投入方面累計花費39.89642億元,同比增長了7.28%。營業成本同比增長11.99%,達515.22898億元。對此,比亞迪財報中給出的原因是汽車業務和手機業務增長所致。

此外,從現金流上來看,截至上半年財報期末,比亞迪貨幣資金僅為111.23479億元,佔總資產5.56%。同比上年期末下跌1.15%。

與有限的現金流相反的是,比亞迪應收賬款仍然高企。財報數據顯示,上半年期末,比亞迪營收賬款為511.14033億元,同比上年期末增長0.24%。應收賬款佔總資產高達25.57%。

對此,比亞迪針對接下來的第三季度給出預期也相對比較謹慎。

針對今年前三季度歸屬上市公司股東淨利潤變化幅度,比亞迪給出了1.83%—14.93%預判。變動區間為15.55—17.55億元。

對此,比亞迪表示,2019年第三季度,在汽車行業市場需求下滑及新能源汽車補貼大幅度退坡等因素影響下,預計新能源汽車銷售將有所放緩,業務整體盈利也將較去年同期出現大幅度的下滑。此外,在傳統燃油車方面,第三季度將通過現有車型的升級換代,來進一步提升產品競爭力。

相對於傳統燃油車型,新能源汽車已然成為了左右比亞迪汽車整體業績走勢的關鍵點。接下來,但凡新能源汽車行業遇挫,則比亞迪將隨之無論是在車市終端銷量或還是財報業績均將同步受到較大影響。