國產替代紅利下,長電科技迎來了新的成長機會

來源:內容來自「湘評科技」,作者:國盛電子團隊 ,謝謝。

長電科技是國內封裝測試龍頭廠商,主營業務為集成電路、分立器件的封裝與測試。為海內外客户提供涵蓋封裝設計、焊錫凸塊、針探、組裝、測試、配送等一整套半導體封裝測試解決方案。目前公司產品主要有QFN/DFN、BGA/LGA、FCBGA/LGA、FCOL、SiP、WLCSP、Bumping、MEMS、Fan-out eWLB、POP、PiP及傳統封裝SOP、SOT、DIP、TO等多個系列。

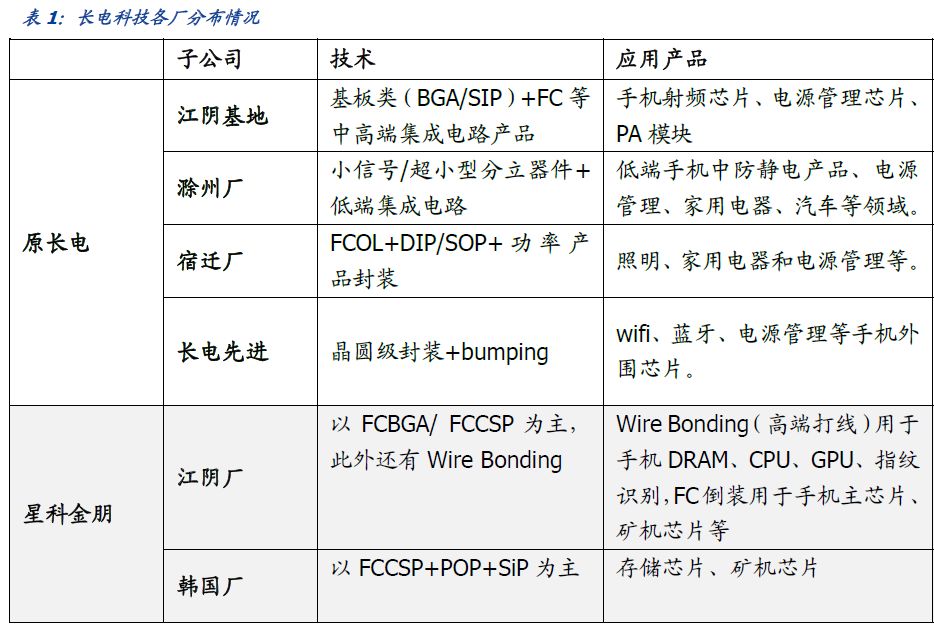

八大基地佈局,全面覆蓋高中低端產品。公司目前可以分為長電本部及旗下子公司星科金朋與長電韓國。

長電本部包括江陰基地、滁州廠、宿遷廠與長電先進四個生產基地:

Ø 江陰基地:主要包括BGA/SiP/FC等工藝,面向手機射頻、電源管理、PA模塊等產品,其中C3廠具有國內最大的PA封裝產能;Ø 滁州廠:主要以小信號/超小型分立器件+低端集成電路;Ø 宿遷廠:主要為功率產品封裝,應用於照明、家電、電源管理等領域;Ø 長電先進:主要提供晶圓級封裝+bumping,用於wifi、藍牙、電源管理等手機外圍芯片。

星科金朋包括星科金朋江陰、星科金朋新加坡與星科金朋韓國(SCK):

Ø 星科金朋江陰:以FCBGA/ FCCSP為主,此外還有Wire Bonding,主要用於手機AP、HPC、DRAM存儲等領域;Ø 星科金朋韓國:以FCCSP+POP+SiP為主,下游包括手機AP、存儲芯片與礦機;Ø 星科金朋新加坡:以Fan-in + Fan-out eWLB為主,主要用於手機AP和PMIC電源管理芯片的封裝。

此外長電韓國(JSCK)為長電科技在韓國新設立的 SIP 封裝廠,主要是為了配合星科金朋韓國(SCK),共同開拓國內外客户。

大基金+芯電半導體,有望加速整合改善

2018年8月公司正式面向國家集成電路產業投資基金、芯電半導體與金投領航定向發行股份2.43億股,以14.89元/股發行價募集36.19億元。此後產業大基金(19%)、芯電半導體(14.28%)和新潮集團(5.47%)成為公司前三大股東。

我們預計隨着產業大基金與芯電半導體成為公司前兩大股東,公司有望加速整合改善:財務費用率有望下降,降低財務壓力。我們預計大基金作為大股東有助於公司與政策性銀行合作,享受貸款利率優惠,從而降低自身的財務費用。

管理層調整,有望顯著提升經營效率

新聘業內資深CEO,預期公司管理效率加速改善。9月9日,長電科技聘任鄭力為新任首席執行長(CEO)。鄭力曾任恩智浦、中芯國際、瑞薩電子、NEC電子等多家半導體公司的副總裁、大中華區CEO及其他高級管理職位,在美國、日本、歐洲和中國國內的集成電路產業擁有超過26年的工作經驗。隨着管理團隊的更換,預計公司在管理上將進一步提升效率,實現降本提效,並整合國內外行業資源,加強合作伙伴的合作。我們認為新任CEO的IDM管理工作經歷有望在未來持續進行優質客户導入以及與IDM的協同合作。

我們預計本次管理層調整有望顯著提升後續經營管理效率,加速完成董事會下達的任務目標(公司半年報披露):

Ø 1)繼續深入推進星科金朋的整合,進一步梳理各項職能,減少冗餘資源配置;Ø 2)繼續與重大戰略客户緊密合作,確保新品研發和訂單導入順利進行;Ø 3)繼續優化全球生產佈局,綜合考慮各工廠產線利用率情況,對個別產線產能進行調配;Ø 4)繼續加強各項費用管控,向管理要效益;Ø 5)繼續圍繞“做強長電,質量為本”的指導思想提升各工廠的質量管理能力,並建設以客户為中心的長電企業文化。

芯電半導體有助於加強公司與國內代工龍頭中芯國際及設計廠商的產業鏈協同效應。同時根據公告,目前中芯國際董事長周子學任公司董事長,管理層也有中芯國際高管兼任公司董事成員,我們預計這也有助於公司後續整合發展。

持續追加投資體現訂單確定性

為配合重點客户市場需求,公司持續追加資本開支。根據公司5月18日董事會決議公告,公司2019年固定資產投資計劃安排34.1億元人民幣,主要投資用途包括:1)重點客户產能擴充共投資16.9億元人民幣,用於手機芯片、電源管理芯片等。2)基礎設施建設共投資9.2億元人民幣,用於長電宿遷擴建和江陰城東廠擴建等。3)其他零星擴產、降本改造、自動化、研發以及日常維護等共投資8.0億元人民幣。

同時,公司8月29日公告追加固定資產投資6.7億元,主要為配合國內重點客户市場需求,產品主要應用於電源管理、射頻、無線、基站、網絡、多媒體等。公司在建工程由年初的34.5億,進一步增加到43.2億。

我們認為在公司上半年經營承壓情況下,持續公告追加固定資產投資體現訂單需求的確定性,尤其反應來自國內重點客户的訂單較為明確。

業績低點已過,營收有望率先迎來拐點

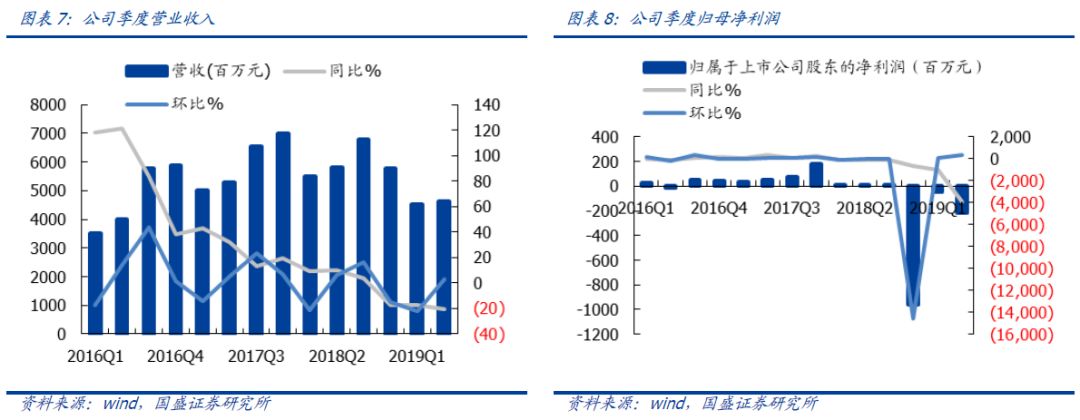

19Q2是業績低點,下半年營收有望迎來強勁復甦。2019H1,公司實現營業收入91.48億元,同比下滑19.06%;實現歸母淨利潤-2.59億元,去年同期歸母淨利潤為0.11億元。其中,2019Q2營業收入46.34億元,同比下滑20.28%,環比增長2.63%;歸母淨利潤-2.12億元,去年同期歸母淨利潤為0.06億元。封測行業從5~6月以來逐漸迎來需求回暖,國內大客户訂單需求增長強勁,我們預期19Q2是公司業績低點。

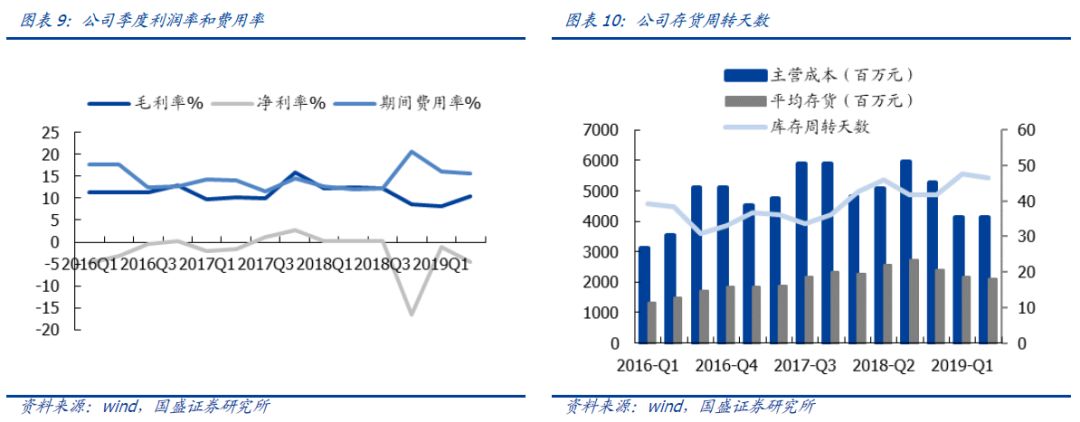

資產負債率進一步降低,財務費用環比下降。公司資產負債率從去年同期的70.14%下降至目前的63.25%,單季度利息費用也逐步下降至1.71億元。19Q2單季度財務費用率4.00%,同比下降0.17個百分點,環比下降1.49個百分點,考慮收入的下滑,財務費用實際減少較為明顯。

本部滁州廠受行業下行週期影響,營收利潤承壓下滑。營業收入5.27億元,同比減少33.92%;淨利潤7460萬元,同比減少43.62%。滁州廠主要產品包括小信號/超小型分立器件及中低端集成電路產品,應用於手機、電源管理、家電、汽車等領域。報告期受市場因素影響,訂單下降,產能利用率不足導致毛利下降,盈利水平降低。

上半年,宿遷廠營業收入3.95億元,同比減少12.86%;淨利潤704萬元,同比減少79.66%。宿遷廠主要產品包括中大功率、FCOL、DISP/SOP等封裝產品,應用於照明、家電、電源管理等。報告期受市場因素影響,訂單下降, 產能利用率不足導致毛利下降,盈利水平降低。

19H1長電先進實現營收增長,先進工藝產品量產。營業收入12.15億元,同比增加6.30%;淨利潤1.13億元,同比減少14.99%。長電先進主營半導體芯片凸塊及封測產品,目前Fan-in和Fan-out ECP進入批量生產;Bumping智能化製造已經實現業內首個無人化量產應用的突破。

上半年,JSCK營業收入1.68億元美元,同比減少43.98%;淨利潤-2548萬美元,同比增虧2348萬美元。報告期受市場因素影響,訂單較上年同期下滑幅度較大,導致大額虧損。

19H1星科金朋營業收入下滑、虧損同比基本持平。實現營收4.58億美元,同比減少24.61%;淨利潤-4320萬美元,與上年基本持平。儘管受智能手機出貨量下滑、部分客户控制庫存延緩下單導致產能利用率不足,公司收入端有所下滑,但虧損幅度沒有進一步擴大,公司降本提效仍在加強。

重點關注星科金朋減虧以及重大戰略客户機遇!公司中報披露,公司在保持原長電的既有優勢基礎上,將繼續把工作重心放在星科金朋的減虧和扭虧。同時,公司也緊緊抓抓重大戰略客户機遇,為重大戰略客户提供從研發到量產的全面支持,確保新產品順利開發、導入和上量。

半導體長多趨勢確立,封測產業拐點顯現

我們在《全球“芯”拐點》深度報告中研判半導體行業短多轉向長多趨勢確定。由於下游需求復甦、受日韓貿易爭端影響等,從半導體產業框架來看,自華為事件以來引起的中短期需求波動已經結束,需求開始復甦。5G推進帶來的代際切換持續,長期需求確定;而供給短期收縮,以及日韓帶來的資本開支遞延,全球半導體供需有望產生拐點,由短多轉向長多。

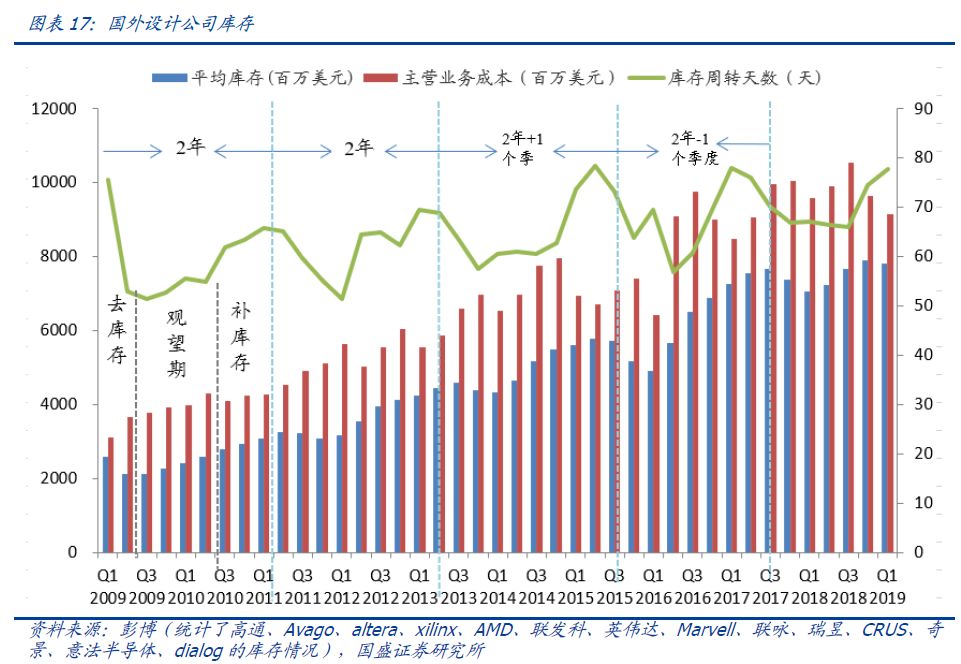

隨着半導體需求恢復,行業有望進入去庫存階段。通過對全球前15名IC設計庫存數據的統計,我們發現半導體設計公司庫存一般存在兩年週期,目前看,19Q1庫存天數回到歷史的高點78天,預計庫存天數的拐點即將出現,後續逐漸進入去庫存階段,行業迎來改善,半導體行業有望迎來上行週期。

AI、5G需求旺盛,半導體產業向大陸持續轉移。國內數字芯片產業鏈設計-晶圓製造-封測產業成長動力不變,一是AI、5G帶來的邏輯電路行業本身的成長;二是半導體產業持續向大陸轉移。據SEMI估計,2017年至2020年間全球將有62座新的晶圓廠投入營運,其中在中國大陸的新廠有26座,佔新增晶圓廠的比重高達42%。

國內封測行業持續發展壯大,直接受半導體景氣週期影響。國內晶圓代工廠仍處於追趕過程,而封測行業已經躋身全球第一梯隊,全球邏輯電路的景氣程度會直接影響到國內的封測廠商。大陸封測公司持續發展壯大,市佔率持續上升,已從2011年的4.5%上升到了2017年的20.8%,長電科技、天水華天、通富微電等封測廠在行業裏的地位也不斷提升。封測行業直接受半導體景氣回升影響,國內封測廠是最直接受益賽道之一。我們預計,隨着半導體行業景氣度回升,國內封測廠的業績會明顯改善。

我們認為5G手機從19Q4起逐步出貨也有望顯著提振封測龍頭的產能利用率及業績,在這一波5G手機換機週期中移動通訊封測佔比越高的公司彈性越大。從長電和華天下游的拆分來看,兩個公司移動手機佔比都在40%-65%的比例(長電佔比67%更高),代工龍頭台積電近期的法説會反覆強調5G手機出貨的節奏以及硅含量大幅提升,我們預計移動通訊佔比更高的長電科技在未來4個季度有望體現出業績彈性。

封裝升級不止,5G SiP大有可為

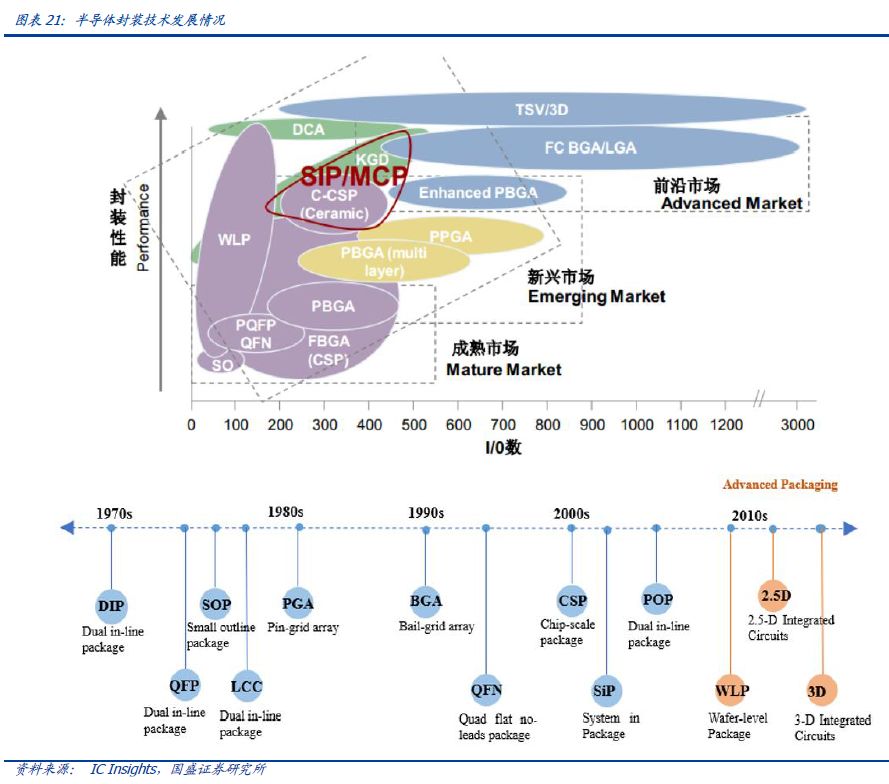

集成電路封裝技術的演進主要為了符合終端系統產品的需求,為配合系統產品多任務、小體積的發展趨勢,集成電路封裝技術的演進方向即為高密度、高腳位、薄型化、小型化。集成電路封裝封裝技術的發展可分為四個階段,第一階段:插孔原件時代;第二階段:表面貼裝時代;第三階段:面積陣列封裝時代;第四階段:高密度系統級封裝時代。

當前,全球半導體封裝的主流正處在第三階段的成熟期,FC、QFN、 BGA和WLCSP等主要封裝技術進行大規模生產,部分產品已開始在向第四階段的SiP、SoC、TSV等先進封裝形式邁進。長電科技在高端封裝技術(如Fan-out eWLB、WLCSP、SiP、BUMP、PoP等)已與國際先進同行並行發展,在國內處於領先水平,並實現大規模生產。

5G射頻封裝要求提升,SiP需求大增

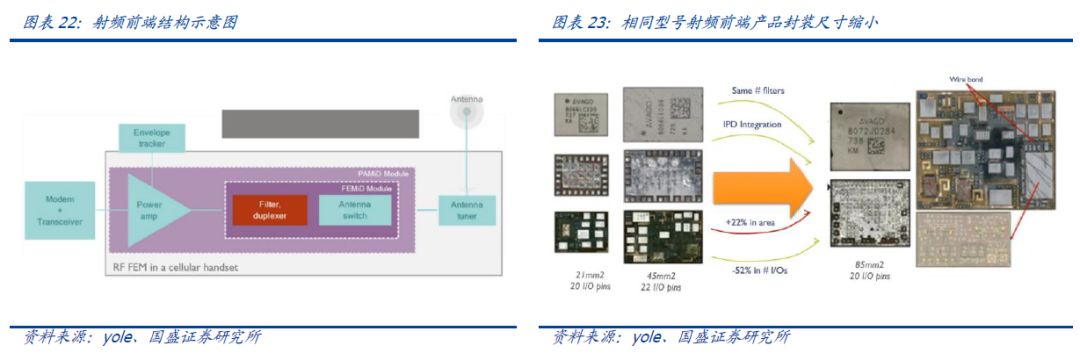

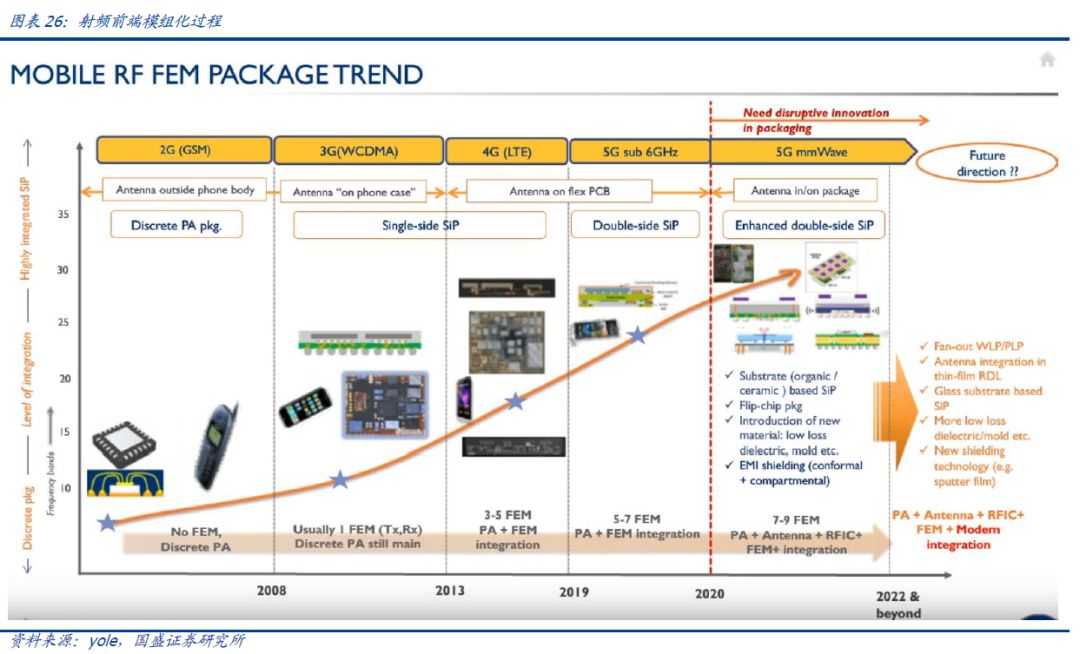

5G對於封裝需求要求提升,器件封裝微小化、複雜化、集成化。5G時代採用高頻的毫米波段對應更小尺寸的射頻元件,其封裝複雜度大幅提升,對封裝過程中的連線、墊盤和通孔等結構精密度要求更高,避免妨礙到芯片上的射頻功能。5G時代,由於越來越多的頻段需求,在射頻前端模組化趨勢下,RF封裝呈現集成化,SiP解決方案會得到更加廣泛的應用。

集成化方案尺寸小、響應快、性能好,2018年佔比射頻元件比重超過50%。手機輕薄化不斷提升,以及射頻元件數量的增加,因而在有限的內部空間,射頻前端呈現了集成化的趨勢。集成化除了在減少尺寸之外,還具有節省客户調試時間,縮減手機研發週期和提供更好的半導體性能兩大優點。未來射頻前端集成化佔比會越來越高,根據Qorvo數據,在2017年已經達到了50%,2018年則成為最主要方案。

5G射頻封裝要求提升,SiP需求大增

5G對於封裝需求要求提升,器件封裝微小化、複雜化、集成化。5G時代採用高頻的毫米波段對應更小尺寸的射頻元件,其封裝複雜度大幅提升,對封裝過程中的連線、墊盤和通孔等結構精密度要求更高,避免妨礙到芯片上的射頻功能。5G時代,由於越來越多的頻段需求,在射頻前端模組化趨勢下,RF封裝呈現集成化,SiP解決方案會得到更加廣泛的應用。

集成化方案尺寸小、響應快、性能好,2018年佔比射頻元件比重超過50%。手機輕薄化不斷提升,以及射頻元件數量的增加,因而在有限的內部空間,射頻前端呈現了集成化的趨勢。集成化除了在減少尺寸之外,還具有節省客户調試時間,縮減手機研發週期和提供更好的半導體性能兩大優點。未來射頻前端集成化佔比會越來越高,根據Qorvo數據,在2017年已經達到了50%,2018年則成為最主要方案。

材料的多樣性要求先進封裝技術,SiP將脱穎而出。隨着移動通訊技術的升級,射頻芯片採用的工藝也越來越複雜,對PA而言最好的工藝是GaAs,對天線開關而言最好的工藝是SOI,濾波器則是採用壓電材料。SOC方案難以集成這些不同材料;系統性封裝SiP才能滿足這些要求。因而5G時代的射頻前端集成化,將採用先進封裝技術。根據Yole預測,移動端RF SiP市場規模將由2018年的33億美金增長到2023年的53億美金。射頻前端的SiP封裝將進入一個快速增長期。其中,集成PA、Filter、Swtich的PAMid增長最快,在射頻前端模組中的比重從23%增長到39%。

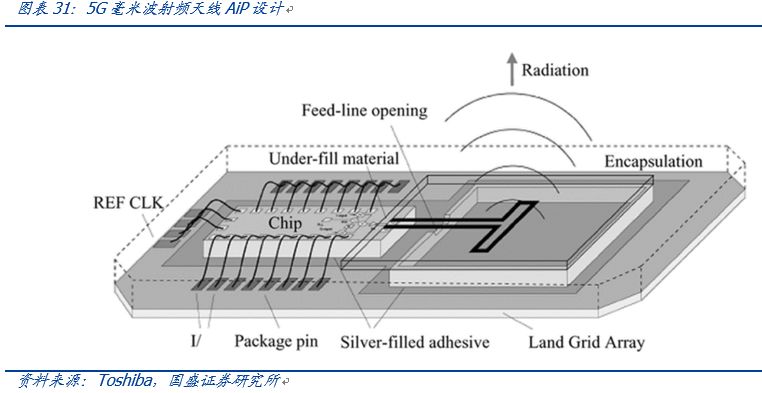

從SiP到AiP,單機價值量進一步提升

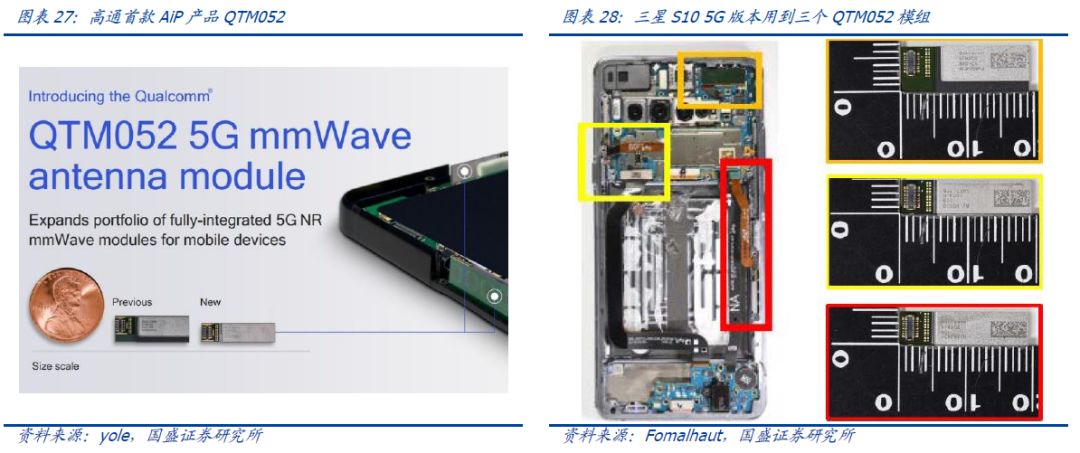

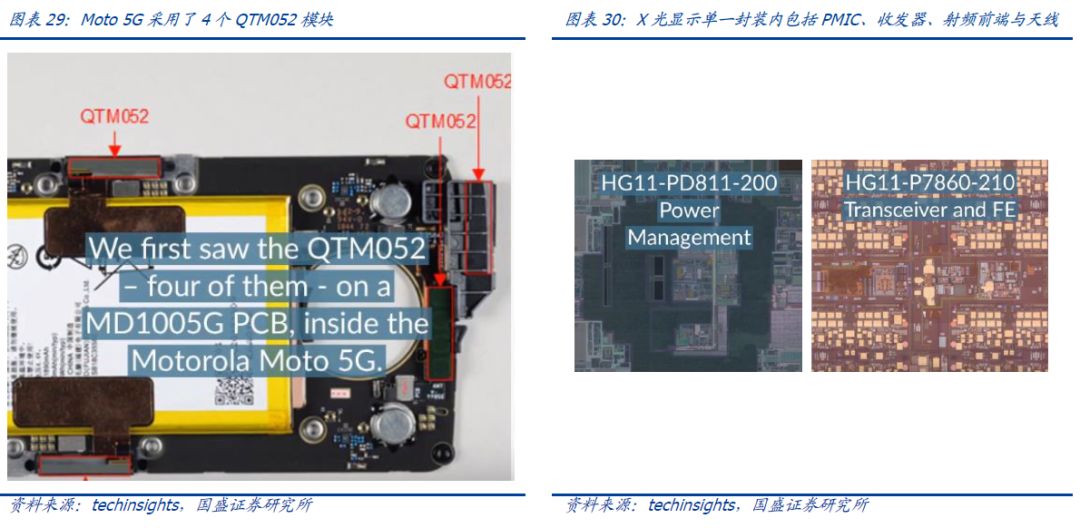

AiP(Antennas in Package)即基於將天線與射頻前端模塊集成在系統級封裝中的封裝工藝。AiP 技術很好地兼顧了天線性能、成本及體積,我們通過三星S10 5G的拆機可以發現,AiP封裝模塊已經正式用於5G手機,在基於高通方案的5G手機中,一共採用了三個基於AiP封裝的高通QTM052模塊,單機封裝價值量進一步提升!

高通從2018年8月起陸續發佈QTM052與QTM525毫米波模塊,通過AiP封裝將收發器、PMIC、PA與天線整合在一起,達到縮小手機厚度與減少PCB面積,取代傳統天線與射頻模塊的分散式設計。相比AoC(片上天線,antenna on chip),AiP採用了低損耗襯底代替硅,能夠實現2-4倍的增益效果。

考量IDM生產成本大多高於封測代工業,以及華為與聯發科也在積極進軍該市場的情況下,我們預計封測廠商極有可能最快於2020年開始爭食AiP訂單。而根據今年CSTIC公開報道,長電科技已經聯合中芯國際、碩貝德發佈了基於FOWLP封裝的SmartAiP工藝技術!

根據CSTIC 2019論壇發佈,中芯長電(中芯國際與長電科技合資設立)發佈首個超寬頻雙極化的5G毫米波天線芯片晶圓級集成封裝SmartAiP(Smart Antenna in Package)工藝技術。SmartAiP具有集成度高、散熱性好、工藝簡練的特點,能夠幫助客户實現24GHz到43GHz超寬頻信號收發、達到12.5分貝的超高天線增益、以及適合智能手機終端對超薄厚度要求等的優勢,並且有進一步實現射頻前端模組集成封裝的能力。

我們預計在中芯國際與海思加持下,長電科技有望率先借助自身的先進封裝能力率先受益AiP封裝需求提升大趨勢。

FOWLP:封裝技術持續升級,FOWLP保持高速增長

扇出型晶圓級封裝的英文全稱為Fan-Out Wafer Level Packaging,即FOWLP,是指將來自於異質製程的多顆晶粒結合到一個緊湊封裝中的新方法。由於對更薄功能和增加I / O數量設備的需求,扇出式WLP受到越來越多的關注。隨着FOWLP技術不斷發展,從單芯片應用拓展至MCP(多芯片封裝)及3D PoP(堆疊式封裝)等,應用於更高I/O芯片的整合中。

FOWLP充分利用RDL做連接,實現互連密度最大化。傳統的WLP封裝多采用Fan-in型態,應用於低接腳(Pin)數的 IC。當芯片面積縮小的同時,芯片可容納的引腳數減少,因此變化衍生出擴散型FOWLP封裝形態,實現在芯片範圍外充分利用RDL做連接,以此獲取更多的引腳數。在一個環氧行化合物(EMC)中嵌入每個裸片時,每個裸片間的空隙有一個額外的I/O連接點,這樣I/O數會更高並且的對硅利用率也有所提高,使互連密度最大化,同時實現高帶寬數據傳輸。

FOWLP降低封裝成本,減少封裝厚度。相比於扇入型封裝技術,FOWLP的優勢在於:減小了封裝厚度、擴展能力(用於增加 I / O數量)、改進的電氣性能、良好的熱性能以及無基板工藝。扇出WLP在結構上類似於傳統的球柵陣列(BGA)封裝,但是消除了昂貴的襯底工藝。

FOWLP被廣泛應用,市場規模保持高速增長。FOWLP封裝最早在2009~2010年由Intel提出,僅用於手機基帶芯片封裝。一直到2015年以前, FOWLP市場較小且主要應用於基帶、RF、PMU等單芯片扇出封裝。2016年,台積電將InFO技術應用於iPhone的AP芯片,實現高密度扇出封裝,並逐漸應用於智能手機、HPC、通訊等各種領域,市場空間在2016~2017年爆發。根據yole最新預測,FOWLP市場規模將在2019~2024年的複合增長為19%,2024年市場空間將達到38億美元。日月光和台積電一樣,在2016年實現FOWLP量產,安靠、矽品、力成在2017年緊接着佈局。

我們建議密切跟蹤長電科技Fan-out工藝進展,長電科技通過併購星科金朋切入第二代FOWLP工藝eWLB,主要面向手機AP與PMIC等封裝。雖然在過去幾年新加坡Fan-out工藝出現產能利用率不足情況,但是我們預計隨着閒置設備持續搬回長電先進,配合大客户開發新一代Fan-in/Fan-out工藝應用於手機AP/HPC/射頻等領域,有望持續轉化為增量營收/利潤。