亞歷山大·加盧什卡:一條通往貨幣“質量發行”的新路

【文/觀察者網專欄作者 亞歷山大·加盧什卡】

貨幣是文明最重要的發明之一。從茶葉到比特幣,幾個世紀以來,貨幣的內容和形式一直在變化。

在現代世界,貨幣制度正面臨着前所未有的挑戰。它們是:

一個“無中生有的”貨幣發行時代:2008年金融危機後,世界各國主要央行的貨幣政策——美國和歐洲的銀行——大幅增加了無擔保的貨幣供應量,實際上憑空創造了數萬億美元,而日本、瑞士和瑞典等少數國家的央行實行了一種不正常的負利率政策。

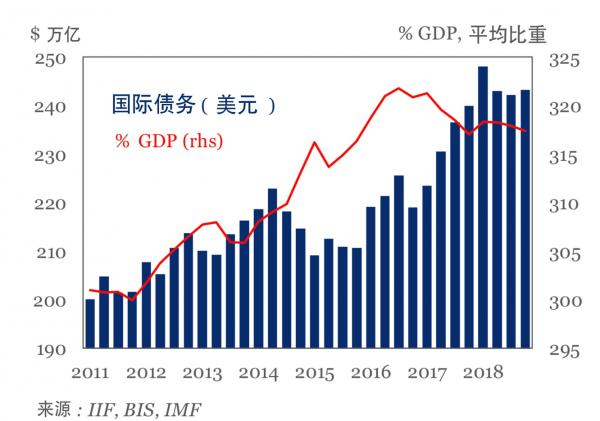

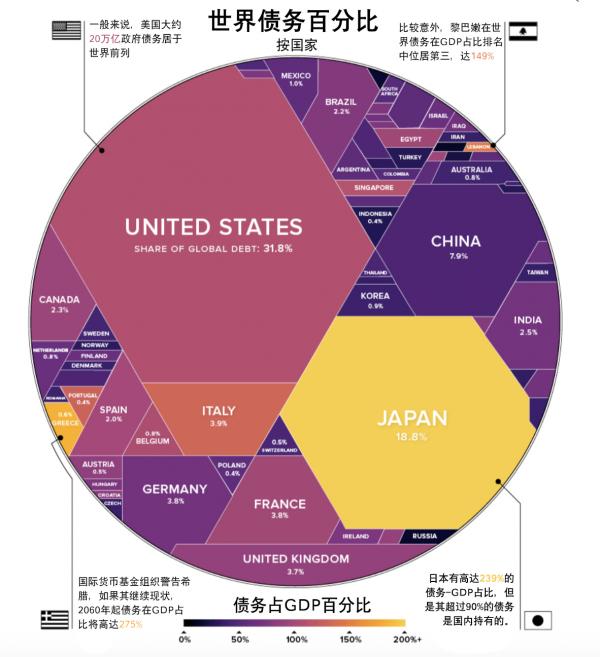

“這個世界債台高築。”世界債務達到驚人的243萬億美元,佔全世界國內生產總值(78萬億美元)的317%,包括72萬億美元的公司債務、65萬億美元的公共債務、60萬億美元的金融債務和46萬億美元的家庭債務。[1]

世界主要國家債務佔GDP的比重分別為:日本537%,歐元區國家(歐元區)388%,美國326%,中國293%。

與此同時,超過一半的世界政府債務由三個國家承擔:美國(31.8%)、日本(18.8%)和中國(7.9%)。

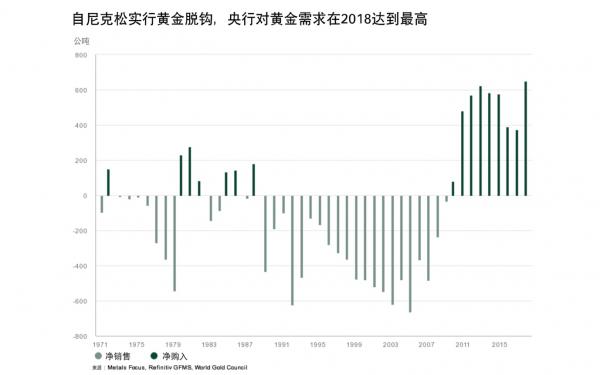

“黃金復興”現象:隨着過去幾十年有意將黃金移到貨幣體系邊緣時代結束,《巴塞爾協議III》讓黃金從三線(third tier)迴歸到一線(first tier)銀行資本[2],黃金與貨幣掛鈎,央行購買黃金自1971年以來達到創紀錄水平——正是在1971年,美元計價的黃金綁定被取消了。

2018年,世界各國央行黃金儲備增長率比2017年高74%。2019年第一季度,全球黃金儲備同比增長145.5噸,增長68%。

“停止現金”。在絕大多數國家,對大批量現金週轉的限制已成為各國貨幣政策的普遍做法。

“個人化貨幣”。在21世紀,任何人或公司都可以使用區塊鏈創建自己的個人貨幣,而加密貨幣,例如比特幣,則直接與傳統貨幣競爭。

總之,這些挑戰不僅反映了人們對貨幣制度信心的根本轉變,而且也證明了現代世界中貨幣概念的日益極大的模糊性。

關於中央銀行到底是否還有能力執行一項適當的貨幣政策、並對新出現的挑戰作出正確反應,這一點目前受到了嚴重懷疑,使得問題更加嚴重。

例如,美國和歐洲央行對2008年危機的反應是大規模加印新幣(量化寬鬆)。在實行了10年的上述政策後,其高達80%臨界規模的流通量的效益是令人懷疑的。

在美國,85%的美聯儲資金不是在市場上流通,而是“待在”銀行儲備金賬户之中。

在歐洲貨幣激勵政策下,歐洲央行購買價值2.54萬億歐元的債券,其中1.36萬億歐元在商業銀行賬户之中成為“無效比重”(dead weight),這也沒能提振經濟,並且其中6570億歐元在面臨持續的損失——由於各銀行放置在歐洲央行中、而處於負利率狀態的儲備[3]。

結果就是,各國主要央行的貨幣發行未能提供必要資金實現經濟的可持續發展,也沒能解決其結構和制度問題,也就是緊迫的新行業(多元化經濟)的發展,創造新的就業機會和減少不平等這些問題。

這裏有必要得出一個重要結論:

重要的不僅是貨幣的發行數量,還有發行貨幣的“質量”(錢的質量很重要!)。

與此同時我們還有一個結論,各國央行旨在刺激經濟發展的貨幣政策工具作用也是極其有限:傳統工具就是降低關鍵利率或購買債務。如果在現代條件下,我們繼續只運用這些工具,那麼在最好的情況下,不過是可以把一場急劇危機速度加以延緩和平滑,將其轉變成長期的停滯。這種軌跡最顯著的例子是日本,該國的經濟停滯持續了40年。世界上最大的經濟體也正面臨着進入同樣的停滯局面。

根據專家的共識估計,這還是一個樂觀的情景。

2018年下半年,包括各國央行行長、全球最大商業銀行行長、主要專家和國際組織代表在內的G30智庫發佈了一份題為《應對下一場金融危機》的報告,對主要經濟體危機應急安排措施(emergency arrangement)進行評估。[4]

報告的標題就表明G30的立場:危機不可避免,要在這個前提下請央行提出危機管理方案。

G30建議各國央行展現靈活性和創新性,創造新的有效貨幣政策工具,與政府和議會合作,提高合作水平。

現在發生了什麼?各國央行正試圖用實際上製造問題的策略來解決問題(2008年的數據清楚地表明,絕大多數宏觀經濟學家在理論上還沒有做好準備)。

這就是為什麼我們來回答這樣一個問題:如何在現實中創造高質量貨幣?

創造貨幣的國家戰略的主要要求(律令)應該是實體生產力——充分利用國家的潛力、確保可持續的經濟增長和人民的福利。

這一要求與貨幣創造機制相對應,要求貨幣創造機制能夠同時滿足三個基本條件:

1.將新貨幣的發行與新附加值的創造聯繫起來(新貨幣應該刺激經濟增長,或者刺激銀行的新儲備,而不是新的財務結果);

2.吸引投資者創造新產業(新資金應在實體經濟領域創造新投資,而不是進行不產生附加值的新投機或徒勞的金融操作);

3.確保儘可能多的、對投資者有利的新投資項目和長期融資(新資金應在與其在實體經濟部門的營業規模相適應的條件下創造)。

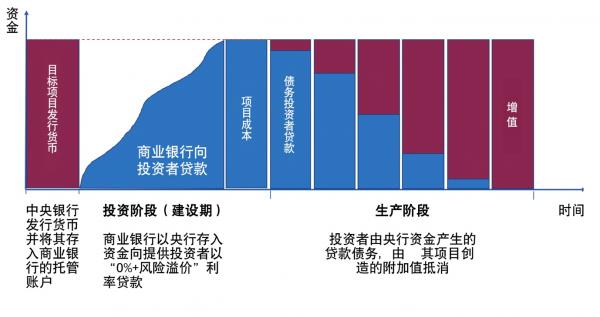

我們提出,能夠滿足這些要求的策略可能是使用託管/記賬形式帳户(escrow accounts)對目標項目發行貨幣的一種機制。

其“算法”實現包括以下內容:

第一階段,創建一個投資組合。在這種情況下,政府的關鍵作用是吸引私人投資者、系統集成、項目之間的協調和交互。在管理大型項目組合時,政府和投資顧問就着手如何將項目結構化、以及將項目如何帶入銀行業——這些可能是大型基礎設施項目和任何旨在開發新領域或新產品的複雜項目。在創建投資組合時,我們應該考慮到它對經濟增長的潛在貢獻——計劃的增值(value added)幅度和所需的融資。

第二階段,在投資者、商業銀行和國家授權機構之間簽訂的投資合同中,實現增值指標是必不可少的條件。

在這些條件下,投資者承諾實現增值value added指標,一家商業銀行為投資者提供所需融資,一家獲授權的國家機構接受中央銀行資金來源,為特定的投資項目組合提供融資。

投資合同是在靠譜的財務模型、價值設定、獨立定價和技術審計(如有必要)完備的情況下訂立的。

第三階段,投資合同簽訂後,中央銀行為投資項目融資發放資金,按投資合同規定的相應金額存入商業銀行託管賬户。

在一個保守的場景之下,資金發行量可能要排除工資額度和進口方面的支出額度,以降低通貨膨脹和貨幣貶值的風險。但我們覺得,消費者或外匯市場上收到的錢與新產品創造價值之間的某種暫時的差額數量,和具體國民經濟規模總量相比,可能是微不足道的。

託管賬户上的資金不收取利息,也不收回。只有可靠的商業銀行才能參與這一融資機制。

第四階段。商業銀行(投資者銀行)提供投資項目的項目貸記、承擔後果責任。由於商業銀行不需要為籌集資金支付任何成本,所以對投資者的貸款利率只包括風險溢價,這由公式確定:“0%+風險溢價”。

這樣分配而得的資金額度,就專門用於實際投資開支,如有必要,向承包商和分包商支付墊款,通過在投資者銀行開立專門資金賬户,消除了濫用指定的投資資金的風險。

此外,銀行還可以獲得國家擔保(把風險溢價降低),這將把投資者的項目貸款利率降至最低水平。

對於一個特定的國家,這種貨幣發行綁定項目機制,意味着有可能實施更多的投資項目。

第五階段。當按照投資合同而實現了計劃結果時:完成了啓動一個新的生產過程和創造出了對應的附加價值後,投資者所欠的商業銀行債務貸款,就可以按照等價於計劃的附加值額度,通過之前中央銀行託管賬户中的預存資金償還(見圖片)。

為投資者提供投資支持的最佳和廣泛的國際慣例也是如此,在成功投產後償還貸款或由國家支付資本投資的補償。

如果投資者無法完成在投資合同項下的義務——不推出新產品(沒有創造價值)——項目貨幣發行被撤回——資金返回央行,商業銀行與投資者之間的關係在正常情況下繼續存在。

目標項目發行機制[5]

目標項目發行貨幣的實質:

擬議的這一新機制的一個關鍵特點是,明確貨幣發行對應實際正在執行的投資項目,將創造經濟增長作為發行貨幣的依據、使用託管賬户來消除無效發行和通貨膨脹風險。

託管賬户的運行,在法律上將資金的發行權留給中央銀行,同時允許商業銀行在託管賬户金額限額以下進行投資項目商業貸款。資金只有在創造了附加價值後,才會最終進入現金流通環節,流通額度嚴格按照投資者主要債務在商業銀行抵銷的規模。

在國家使用這種模式時,可以排除不啓動投資項目的風險。投資者和商業銀行應分別對這些風險負責。商業銀行使用標準的擔保程序,並要求獲得適當的風險溢價——它們的服務回報,並由項目的最終結果推動—啓動生產並創造附加值。

這其中呈現如下關係:國家提供投資者有利可圖的融資,投資者向商業銀行支付貸款的風險補償,政府則為最終結果補償投資者。

目標項目發行貨幣這一機制,為商業銀行提供最高水平的投資貸款流動性質量:中央銀行可為投資項目提供任何時期的必要資金。

由此形成了“發行計劃——投資——啓動生產環節——釋放新產品——創造附加值——將現金釋放入貨幣流通”的鏈條(渠道)。

在這一關係鏈中,“發行-貨幣週轉”被排除在外,由“投資-啓動生產-釋放新產品-創造附加值”環節替代。

這意味着,流入經濟體系的貨幣創造,不是通過消費或外匯市場,而是通過投資和新產品的生產。

在一定程度上,信貸增長是與經濟增長相輔相成、相互支撐的,但當信貸活動水平達到過高點時候,積累了過多的債務負擔,形成對經濟增長的不利,並對實體部門需要的金融條件會產生不利影響。

貨幣的發行刺激了投資、項目融資和經濟增長,也通過投資、新產品的生產進入經濟體系。

同樣,即使使用了標準信用評估體系,借款的增長並不總是與經濟增長相對應,並總是對經濟增長起到支撐作用。在過高水平的信貸活動釋放之後,過度的債務負擔就會累積起來。這阻礙了經濟的進一步增長,並對實體部門的融資穩定新產生負面影響。因此,儘快和準確免除(write off)那些盈利項目投資者的所欠貸款債務的數額——按照他們盈利項目對國家經濟增長的實際的貢獻比例,減少經濟體系的總體債務水平,是使用託管帳户實施目標項目發行貨幣機制的一個重要考慮(重要特點)。這一特點允許我們體系轉向更高的經濟發展速度,依靠高效的、創造市場價值表達公司——並給這些附加值的高效創造者激勵。

綜上所述,該機制可以解決任何國家的貨幣形成問題,實現以下功能:

刺激經濟增長;

不製造通貨膨脹;

不製造公共債務;

減少公司債務;

創造廉價而長期的信貸。

這樣高質量、優質資金大大增加了批量投資的可能性,實施新的投資項目和創造新的就業機會,實現各國福利的可持續增長。

(註釋)

[1]Global Debt Monitor. Slowdown in 2018–Pause or Trend? https://toshitimes.com/wp-content/uploads/2019/04/Global-Debt-Report-1.pdf

[2]«Basel III: Finalising post-crisis reforms», p.28, https://www.bis.org/bcbs/publ/d424.pdf

[3]https://www.kommersant.ru/doc/3939210

[4]https://group30.org/images/uploads/publications/Managing_the_Next_Financial_Crisis.pdf

[5]http://expert.ru/expert/2019/14/dengi-dlya-rostax/