長江邊的漁夫:有人很緊張中國GDP會不會破6,我看沒必要

【文/長江邊的漁夫】

10月18日上午十點,國家統計局公佈了今年三季度的經濟數據,最為公眾關注的數據應該就是GDP。按照可比價格計算,同比增長6.2%;分季度看,今年三個季度增長分別是6.4%,6.2%,6.0%。三季度的數據不僅低於之前的預期值6.1%,而且還創下了2007年次貸金融危機以來的新低,按照此趨勢,“5”的時代不遠了。這一預期差,讓不温不火的大A股更加一蹶不振。

圖自10月18日收盤時的指數

今年以來,這三季度的GDP數據累計增長6.2%,從季度上看,逐步下滑。今年一季度和去年第四季度持平,但是總體趨勢是下降的,雖然這個數據是超預期的,但是似乎又是情理之中的。

圖自國家統計局(下同)

2019年9月份,規模以上工業增加值同比實際增長5.8%,比8月份加快1.4個百分點。從環比看,9月份,規模以上工業增加值比上月增長0.72%。1—9月份,規模以上工業增加值同比增長5.6%。當然,整體來説還是略顯弱勢的。

一、GDP繼續下落的原因

從支出角度上,投資、消費和淨出口這三種需求最終決定了GDP,所以也被稱為國民經濟的三駕馬車。所以考察GDP,我們不妨分別來看這三者的具體表現。

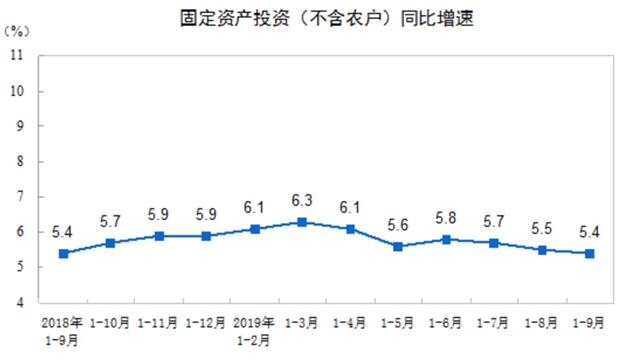

首先,我們來看投資。前三季度,全國固定資產投資(不含農户)461204億元,同比增長5.4%。其中,民間投資264805億元,增長4.7%。分產業看,第一產業投資下降2.1%;第二產業投資增長2.0%,其中製造業投資增長2.5%;第三產業投資增長7.2%,其中基礎設施投資增長4.5%。高技術製造業投資同比增長12.6%,增速比全部投資快7.2個百分點;高技術服務業投資增長13.8%,增速比全部投資快8.4個百分點。

前三季度,全國房地產開發投資98008億元,同比增長10.5%。全國商品房銷售面積119179萬平方米,同比下降0.1%;全國商品房銷售額111491億元,增長7.1%。

再説進出口情況,前三季度,貨物進出口總額229145億元,同比增長2.8%。其中,出口124803億元,增長5.2%;進口104342億元,下降0.1%。進出口相抵,順差20462億元,同比擴大44.2%。貿易方式結構進一步優化,一般貿易進出口增長4.8%,佔進出口總額的比重為59.5%,比上年同期提高1.1個百分點;機電產品出口增長4.7%,佔出口總額的比重為58.1%。民營企業進出口增長10.4%,佔進出口總額的比重為42.3%,比上年同期提高2.9個百分點。9月份,進出口總額27826億元,同比下降3.3%。其中,出口15289億元,下降0.7%;進口12537億元,下降6.2%。前三季度,規模以上工業企業實現出口交貨值90913億元,同比增長2.4%。

最後,再看消費情況。2019年前三季度,社會消費品零售總額296674億元,同比名義增長8.2%。其中,除汽車以外的消費品零售額268146億元,增長9.1%。9月份,社會消費品零售總額34495億元,同比增長7.8%。其中,除汽車以外的消費品零售額31097億元,增長9.0%。

造成汽車零售額起伏的原因是7月1日多個地方正式實施“國六”排放標準,而五六月份汽車經銷商為了清國五車庫存,也加大了優惠力度,尤其是6月份,汽車零售額同比增長17%,這推動6月社會零售總額增速達到9.8%,這也是2018年3月份以來的新高。但是過了這個窗口期,汽車零售額繼續進入下降通道,帶動了社會零售品零售總額的下降。

再一個拖累消費的領域是金銀珠寶的零售額,三季度三個月分別下降了1.6%、7%、6.6%。這數據讓人有些意外。因為黃金歷來有買漲不買跌的説法,但是這一次卻讓人大跌眼鏡,雖然金價不斷上漲,但是消費卻沒有跟上。再難看到2011年時候的盛況。

一降再降的GDP,原本寄希望於工具箱裏面寬松的貨幣政策工具,但是消費者物價指數(CPI)卻又增長到了3%,這對預期的貨幣政策的使用會有影響嗎?我們拭目以待。

二、未來可期的寬鬆貨幣政策

很多人認為現在的中國狀況和上世紀七十年代美國的經濟滯漲極其相似,認為美國當年的大範圍物價飛漲最根本的原因是貨幣,即貨幣超發導致了物價全面上漲。另外還有人提出是油價導致的,因為美國1966年通脹時期就已經破3%,只是後期作為工業化發展的基礎起到了添柴加醋的作用。

其實現如今的中國和當年的美國情況是不同的。今年年初以來,CPI持續走高,從年初的1.7%漲到了9月份的3%。如果我們把數據分開來看,非食品CPI今年是持續下滑的,食品CPI卻蒸蒸日上。而食品CPI的上漲主要還是是因為非洲豬瘟導致肉類價格大幅上漲,9月肉類的CPI同比大增了46.9%。這表明當下的通貨膨脹其實是結構性問題,而不是非貨幣因素導致的物價全面上揚。

我們可以看到,今年CPI持續上行的原因是豬肉的供給衝擊,而非貨幣因素。另外,肉類不同於美國當年的石油,肉類是具有週期性的產品,很難推動其他領域的生產成本上揚,進而導致全市場的價格爆發。

所以,這個增長3%的指數,並非實際意義上的難題。要解決這個問題,只需要增加豬肉或者替代肉的供給。簡單來説,時間就能治癒這個問題。

另外一方面,就非食品的CPI來看,我們發現其價格反而出現通縮現象。非食品CPI裏還包含價格波動比較大的石油,剔除食品和石油後的核心CPI今年從年初的1.9%降到了當下的1.5%,通縮的風險是應該考慮的。

央行在考量通脹的時候,關注點往往集中在自己的貨幣政策是怎麼影響的,而非來自各個商品獨特的供求因素。這也是為什麼央行普遍關心的是核心CPI,即剔除食品和油價的CPI數據。因為農副產品對於消費的影響的是短暫的是週期性的,而油價屬於基礎性產品,價格波動一般都不大。

因此,未來3%的CPI不會成為寬鬆貨幣政策的攔路虎,會繼續放水。而且18號的統計局發言人也表達了類似的觀點:

“當前CPI上漲是結構性上漲,價格主體平穩,貨幣政策有比較充裕的操作空間,貨幣政策會根據經濟形勢相機抉擇。”

根據目前的經濟形勢相機抉擇,未來的貨幣政策方向就不言而喻了。短期來看,依舊維持原來的判斷,經濟增長降速,流動性變緩,沒了流動性的市場雖然難漲上去,但也跌不動呀。但是下降通道的增速,破“6”確實也只是一觸即發。

即將進入的“5”時代,未來又將如何?

三、超級大國的時代

不管某些人是否承認,現在的中國就是個超級大國。按照2018年的計算基數,現在我國的GDP總量已經達到90萬億人民幣(相當於13萬億美元),這是全球總體量的六分之一。這時候我們不應該繼續盯着短期的經濟波動,而應該考慮如何做大做強規模經濟。

業內常有這樣一句笑談:一個國家的GDP,你不能要求他每年都保持3%以上的增長率吧。隨着基礎量的變大,增速放緩這也是規律使然。

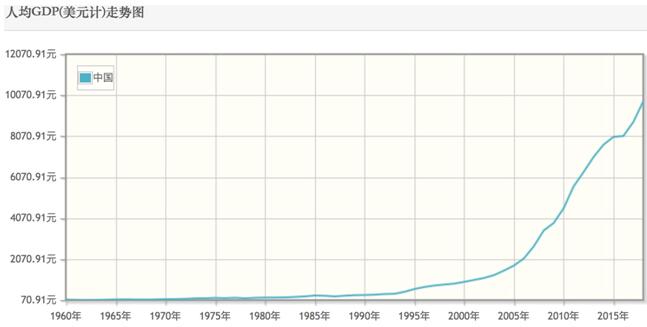

再看人均GDP,雖説和老牌發達國家比還是低的,但如果關照過去,不難發現我們一直在進步。我們的均值一直在高速上升,且人均GDP直逼一萬美元。

人均GDP的上升在個人身上所反映的就是個人的消費,從不斷上升的手機消費、家電、汽車旅遊等等就可以驗證。另外,中國地域遼闊,發展分佈很不均勻,很多中西部地區的發展相對落後,所以未來新的增長點將會在這些地方崛起。

如今的中國不僅是消費大國,同樣也是生產大國。除了超級基數的人口優勢,逐漸走高的公民素質,我們也在拼命追趕,以求後發優勢。另外我們也在自主創新,比如我們在航空以及5G的研發上已經走在了世界的前沿。

所以,未來哪怕別“6”迎“5”也絕不意味着繁榮的結束。而可能恰恰是百尺竿頭更進一步的開始。

本文系觀察者網獨家稿件,未經授權,不得轉載。