雙11十一年的時代圖騰(下):決戰互聯網下半場-科工力量

【文/科工力量專欄作者 陳興華】

在中國經濟繼續深化轉型及互聯網發展的下半場,以阿里為代表的電商集團已逐漸進入存量市場的競爭博弈,並在增速下滑、流量見頂和獲客成本升高等情況下面臨一定困境。於是,各電商巨頭相繼開啓自身變革,進行市場下沉、佈局產業互聯網及走向海外。

年復一年,雙11是對阿里、以及中國互聯網和消費實力的檢閲和大考。今年天貓雙11全天成交額達2684億元,較去年全天同比增長超25%。而在狂歡背後,中國互聯網已出現新一輪的暗流湧動。雙11第十一年,在全球經濟、技術、貿易形勢變化下,各電商與中國經濟一起走到了另一個發展“關口”。

狂歡背後的暗流湧動

11月12日零點,天貓雙十一全天成交額達2684億元,較去年全天的2135億同比增長超25%。實際上,自11日零點節日正式打響,天貓雙十一就不斷刷以往銷售紀錄。11日約16點31分時,天貓雙十一成交額已突破去年全天,提早7個多小時。然而,狂歡背後也值得去思考互聯網的亂象。

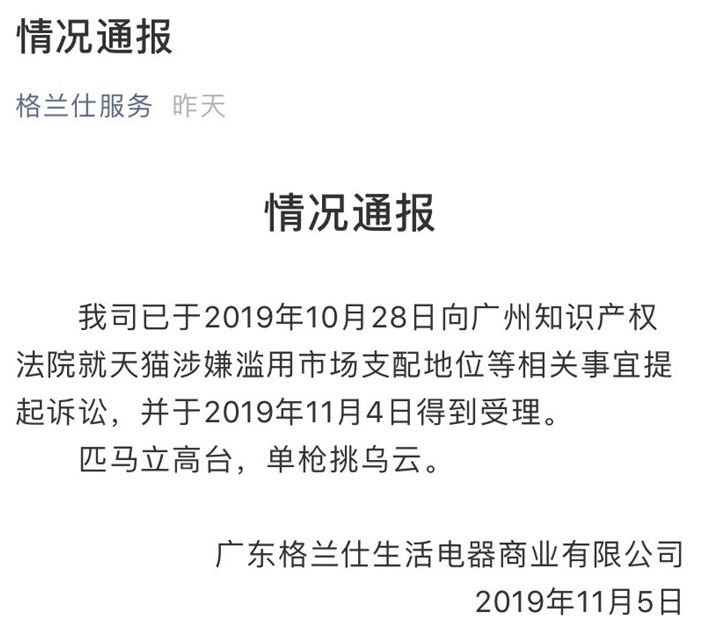

日前,在天貓雙11促銷之際,“二選一”的話題再次被引爆。被品牌方、電商平台多方圍剿的天貓陷入輿論困境。作為品牌方,格蘭仕首先進入了天貓的對峙陣列。11月5日,“匹馬立高台,單槍挑烏雲”,格蘭仕電器發佈通報,稱狀告天貓濫用市場支配地位的起訴已經被廣州知識產權法院受理。

同日,京東2017年起訴天貓濫用市場支配地位並索賠10億元的案件也再獲進展。另有消息稱,唯品會及拼多多請求以無獨立請求權第三人身份加入訴訟。進入雙11預售期的關鍵節點,格蘭仕以天貓“二選一”為由,將618舊賬新算;拼多多、唯品會也加入京東對峙天貓的陣營。

對於部分品牌方的“圍困”,阿里集團市場公關委員會主席王帥日前表示,“二選一”本來是正常的市場行為,也是良幣驅逐劣幣。他認為是其它平台在利用這一話題“進行無底線、無休止的炒作”。此話一出,再次引發京東、拼多多對阿里巴巴的圍攻。

實際上,早在2016年07月,美團點評CEO王興便提出中國互聯網已經進入下半場。時間來到2019年,互聯網已逐漸進入存量市場的競爭博弈,並面臨着增速下滑、流量見頂和獲客成本升高等困境。很多明星公司倒閉的倒閉,裁員的裁員。互聯網公司散發着新週期的焦慮。

有消息稱,2019年京東裁員8%;滴滴裁員15%;ofo裁員50%;科大訊飛裁員30%;騰訊裁員10%;阿里裁員優酷團隊;聯通強制提前退休;美團(上海點評技術部)裁員50%;蘇寧裁員10%;知乎裁員20%;36氪裁員30%。相關裁員危機也蔓延到趣店、58到家、人人車、滴滴、唯品會、錘子科技、keep、平安科技、騰訊PCG微視等。

這時候,投資者也紛紛變臉開始強調起項目的造血能力,而噹噹的盈利能力可以説非常亮眼,但也難逃一劫。2018年,噹噹與海航系公司天海投資談判,作價75億收購,一度接近完成,最後因海航內部變動而告吹。當時噹噹創始人李國慶俞渝夫婦持股佔比93.17%,如果收購能完成,李俞二人的世紀撕逼或許便不會再現了。

現在李俞夫婦各種互相撕逼爆料“梅毒”、“同性戀”、“小三”等,顯然都是為了給財產和股權分割奪取砝碼。因為今時今日噹噹的身價已驟然變化,又不是18年時可比了。可見一斑的是,圍繞噹噹的世紀爭奪撕逼,正是我國互聯網進入下半場的一個側面寫照。

互聯網下半場的內生邏輯

在雙11的銷售數據不斷飆升、電商不斷攻城略地背後,中國互聯網發展趨勢已悄然變化。隨着互聯網人口紅利的逐漸褪去以及互聯網企業結構性成本下降空間持續收窄,日趨飽和的C端市場已經難以支撐互聯網企業的發展速度,以消費互聯網為主題的互聯網上半場已然結束。

因此,各互聯網企業迫切地需要尋找新的利潤增長空間。而如今多種跡象表明,傳統產業的數字化升級正是他們一直尋找的互聯網下半場——產業互聯網。這個下半場存在較為典型的三大趨勢是:流量變貴,獲客成本提高;用户自主性提高,“用户找產品”成為常態;線上線下一體化,互聯網與傳統行業界限模糊。

上述三個趨勢有着自己的內生邏輯。由於進入存量市場博弈期,以往的流量增長勢頭結束,單位流量必然會變貴。同時,存量用户逐漸變成經驗豐富的老用户,他們更願意自主尋找優質或個性產品和服務。而隨着線上獲客成本越來越高,線下市場受到了各電商的重視。由此,互聯網行業的“馬太效應”也日益明顯,但不排除中小企業找準時機破局。

當然,從消費端到生產端的數字化改造是個漫長過程,要實現實質意義上的數字製造能力提升還需要一段過程,但這是中國經濟數字化轉型的未來空間所在。如果説天貓雙11的上一個十年是中國經濟消費升級的縮影,那麼,下一個十年它將成為中國主要商業品牌數字化轉型主陣地。天貓雙11下一個十年的持續生命力或許就來源於此。

實際上,互聯網行業在上半場的無規劃無秩序、相互惡性競爭、投機氣氛嚴重等發展模式下,產生了大量的重複性資源投入,也導致從業人員過度集中。這必然會出現人才需求關係的修復過程,只是修復成本最後還是由從業者買單。於是,阿里、京東、噹噹等互聯網公司近來相繼曝出了“996”和多家企業裁員風波等問題。

另一方面,國內互聯網產業鏈很多環節的要素成本已經高到非理性的地步,未來如果超過某一極限,可能存在去工業化一樣的“去互聯網化”風險,例如共享單車事件。合理控制企業規模、遏制全行業要素成本升高的趨勢顯然也是互聯網下半場必須面對的課題,而改變惡性競爭和野蠻生長模式,實現長遠規劃有序發展也是必要舉措。

新週期紅利待深挖掘

作為互聯網下半場概念提出者,王興提出瞭如何贏得下半場的三大路徑:第一個角度是持續研發投入、去做高科技,包括人工智能、虛擬現實(VR)、增強現實(AR),第二個角度是大力推進“互聯網+”,第三個角度是要走向全球化、國際化。而“互聯網+”是中國互聯網企業進行全球化最好的機會。

以阿里巴巴為例,顯然天貓雙11不可能再保持高速的年複合增長率,其增速必然趨向放緩。同樣,中國網上零售總額也不可能保持這樣的增長。2013年中國網上零售總額增長高達42.8%,而2017年,這一數據已經下降到28%。天貓雙11正面臨新週期的挑戰。

而在如今的天貓雙11中,阿里內部已開始了一場內部技術變革。例如IoT技術已經在天貓雙11的舞台上施展拳腳,在生產側,基於對數據的挖掘、分析、洞察基礎上,IoT技術正在幫助天貓品牌服裝廠商數字化接單、下單和備貨,交期準確率近乎100%。在消費側,國內消費者收到商品後,通過手機淘寶掃一掃IoT貨品碼可全球追蹤溯源。

另外,阿里也將目光瞄準了海外和構建自己的“互聯網+”生態。在東南亞,Lazada可以觸達到6億消費羣體;速賣通的海外用户超過1億,在美國、歐洲和澳洲,越來越多的線下實體店投入到天貓雙11的盛大狂歡之中,“歡迎使用支付寶”的標識隨處可見。

除了上述渠道,還有散落國內民間的天貓小店、農村淘寶、LAZADA、Daraz、全球速賣通、閒魚、支付寶、釘釘等,阿里生態系統及商業操作系統中所囊括的幾乎所有渠道,都成為觸達消費者的入口,為最後定格的天貓雙11不斷攀登的銷售數據高峯貢獻了力量。

與此同時,感受到農村、低線城市巨大潛在市場的品牌與電商們,開始新一輪的“下沉戰略”以爭奪市場,有的商家推出針對農村消費者、性價比更高的定製款,有的則在農村建立生產基地、服務網點,供應線上銷售。隨着阿里、京東、蘇寧、拼多多等爭相入局,各電商將進一步革新、完善這些市場。

商務部日前發佈的《中國城市消費升級報告2018——“雙11”十年大數據透視》顯示,近幾年,來自中西部二線城市的消費增速明顯,其中武漢、成都、重慶等城市增勢顯著。隨着電子商務發展,地域的限制逐漸被打破,三、四線城市的購買力不斷被釋放。據悉,淘寶天貓近年來每年超1億的消費者增長中,有70%的新用户來自於下沉市場。

但是,如何把握這一新機遇?一方面,要將最新技術帶到下沉市場,提供給用户有針對性的服務。另外,想要在低線市場“大展拳腳”,還要摸索出適當的模式。下沉市場並不是“圈地運動”,需要老老實實為消費者創造價值。

結束語

隨着中國經濟逐漸從主要由資本和基礎設施需求拉動的更重視“量”的上半場,進入到更關注運營、更深耕供給、更重視“質”的下半場,野蠻擴張的發展方式漸行漸遠,更精確地挖掘與匹配市場需求,更用心地打磨產品併為用户提供更好的體驗,將變得越來越重要。如此,天貓雙11十一年,且看阿里之於中國的時代圖騰在全球新經濟環境下如何演繹。

而當前,業界已經達成的共識是,在互聯網下半場,移動互聯網的主戰場正從消費互聯網轉向產業互聯網。儘管從消費端到生產端的數字化改造或是個較長過程,但這是中國經濟數字化轉型的未來空間所在。而天貓雙11將成為這場品牌數字化轉型的主陣地,並因此在未來很長時間展現出持續的強盛生命力。

本文系觀察者網獨家稿件,未經授權,不得轉載。