三一重工近40億收購事項“存疑”?三一汽車金融評估增值17億、應收款高達91億等遭上交所問詢

12月11日,上交所下發了關於對三一重工股份有限公司收購股權暨關聯交易的問詢函,主要針對三一重工擬40億收購控股股東資產一事。

11日當日,公司披露了《關於收購三一汽車金融有限公司股權暨關聯交易的公告》稱,擬以自有資金39.80億元收購控股股東三一集團有限公司(以下簡稱三一集團)持有的三一汽車金融有限公司(以下簡稱三一汽車金融或標的公司)91.43%股權。本次交易構成關聯交易,不構成重大資產重組。

這次收購中,許多“存疑”問題待解。如標的資產三一汽車金融市場法評估結果作為定價依據,增值率 58.69%。三一汽車金融的應收賬款高達91.39億元,標的公司其他兩個股東是否放棄優先受讓權等上交所都要求一一説明。

公開資料顯示,三一汽車金融於 2010 年 10 月獲中國銀監會批准開業,是全國 25 家汽車金融公司之一,主要面向工程機械行業提供金融服務,是中國工程機械行業首家汽車金融公司,經營範圍以批准文件所列的為準。

上交所要求説明三一汽車金融的具體經營範圍、業務模式、盈利模式、實際業務開展情況等;説明公司收購之後的業務發展計劃和金融業務風控措施,金融業務佔公司現有業務的比例,與公司現有業務是否具有協同性,是否涉及業務重心調整變化等。

收購資產評估增值率超50%是否合理?

引人關注的是,本次公司對標的資產的評估選取市場法評估結果作為定價依據,增值率58.69%。三一汽車金融有限公司股東全部權益評估價值461,704.16萬元,較賬面價值比較,評估增值170,756.30萬元。

上交所要求説明評估溢價的合理性和評估假設選取的依據。結合汽車金融業務的經營模式、同行業情況、汽車金融業務與控股股東三一集團有限公司發生關聯交易的情況、與公司現有業務的協同性等,進一步分析公司此次收購的必要性和合理性。

三一汽車金融應收賬款高達91億

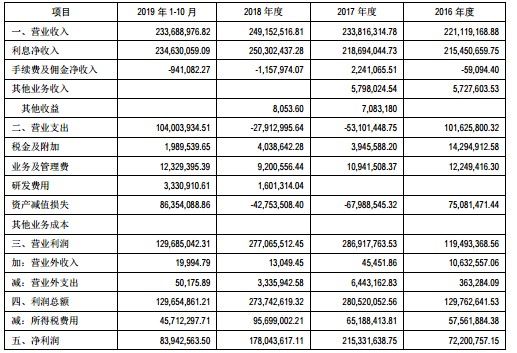

數據顯示,2016年-2018年及2019年1-10月,三一汽車金融實現的淨利潤分別為7220.08萬元、2.15億元、1.78億元及8394.26萬元。三一重工表示收購三一汽車金融是為了進一步聚焦主業及核心業務,提升競爭力與盈利水平,推進公司國際化進程與數字化戰略。

截至今年10月31日,三一汽車金融的應收賬款為91.39億元。且三一汽車金融2017、2018年度的資產減值損失分別為損失6798.85萬元和4275.35萬元。

上交所要求公司説明三一汽車金融應收賬款的具體情況,包括賬齡分佈、壞賬準備計提情況等。説明標的公司 2017、2018 年資產減值損失為負的原因,當期計提減值的情況和依據。

另外,截至2019年10月31日,三一金融存放同業款項從2018年末的9.23億元降至6016.06萬元,貸款和應收款項類投資均降至0,也引起上交所的關注,要求三一重工説明具體原因。

最後,上交所還注意到標的公司的股東除三一集團和公司以外,還有湖南省信託有限責任公司和湖南華菱鋼鐵集團有限責任公司,持股比例分別為 3.75%和 1.82%。

上交所要求結合標的公司決策機制,明確收購後標的公司是否納入合併範圍,其他兩個股東是否放棄優先受讓權。

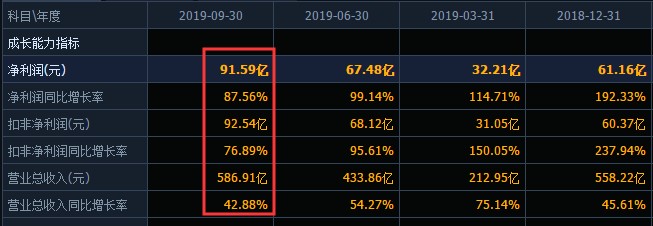

前三季度淨利91億,同比增長87%

三季報數據顯示,三一重工今年1-9月實現營業收入和歸屬於上市公司股東淨利潤分別為586.91億元和91.59億元,同比增長42.88%和87.56%;經營活動產生的現金流量淨額為94.45億元,去年同期為87.32億元。

今年上半年,三一重工實現營業收入433.86億元,同比增長54.27%;歸屬於上市公司股東的淨利潤67.48億元,同比增長99.14%。

翻看歷史財務數據,三一重工業績曾在2015年遭遇大幅滑坡,其當年實現營業收入和歸屬於上市公司股東淨利潤分別為233.67億元和1.39億元,分別同比下降23.05%和80.46%。當時,三一重工給出的主要原因為受宏觀經濟增速回落、固定資產投資特別是房地產投資持續放緩和行業競爭加劇的影響,工程機械產品需求不振,使得公司營業收入與淨利潤同比下降較大。

二級市場對這次收購反應如何?12月12日開盤後,三一重工股價一度下跌超過4%。截至下午收盤,跌幅為2.86%,報價15.61元/股。