夏長江:科學認識中國居民收入

【文/ 觀察者網專欄作者 夏長江】

常有文章比較中國與發達國家的收入……國際比較的基本原則是必須指標統一、方法統一、口徑統一;否則,得不出準確的結論!

一、人均可支配收入

有專業財經人士用發達國家的人均可支配收入與中國居民人均可支配收入比較,其實這是兩個完全不同的指標,人均可支配收入等於可支配總收入除以平均人口,可支配總收入是四部門的,即住户、政府、企業(非金融、金融)和非盈利機構;而居民可支配收入只是一個部門的,重要的是,還有統計方法及口徑問題。

可支配收入構成:

中國可支配收入=工資性收入+經營淨收入+財產淨收入+轉移淨收入。

國際可支配收入=僱員收入+自營淨收入+財產淨收入+轉移淨收入+家庭生產淨值(家政、耐用消費品、自住房,自服務)。

中國可支配收入構成與國際組織的比較,中國有四項,國際組織多一項(家庭生產),且第一項名稱和口徑並不相同。涉及可支配收入主要有三個指標:

1.居民人均可支配收入。國際組織的統計口徑遠大於中國,按中國的統計方法1,居民可支配收入與GDP的比,中國為44%,美國為38%(美國在職員工的商業醫保也是強制的,如扣除,比例更小)。按國際組織方法2統計,中國居民可支配收入與GDP的比至少增加10個百分點。

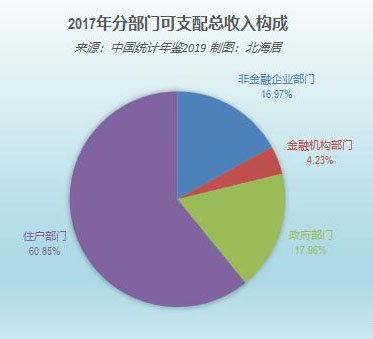

2.住户部門人均可支配收入3。即住户部門可支配收入除以平均人口(國家統計局非金融資金流量表)。有學者注意到居民可支配收入小於住户可支配收入(居民可支配收入是住户可支配收入的72%),但認為居民可支配收入是家庭調查時有漏、瞞、誤等情況,而住户可支配收入是用大數據,統計誤差小……其實,還有統計方法及口徑不同。

住户包括家庭户、集體户、農户、農場、個體户、個人獨資公司、合夥公司、免税合作社(免税合作社包括農業合作社、農村電力合作社、獨立農村電話合作社等)。注意,住户部門財產收入不包括房租,記在住户部門營業盈餘。住户部門可支配收入與GDP的比,中國為60.7%,23個發達國家(剔葡萄牙)幾何平均不超過65%。

3.人均個人可支配收入4。這是美國普查局推出的指標,這個指標與國際組織可支配的主要區別是,美國只扣除個人繳納的個税、財產税和車牌税,不扣除社保。美國個人可支配收入與GDP的比為75.8%。

國際組織的可支配收入與中國比較,主要有幾個不同:

1.國際組織有耐用消費品自服務(淨值),如汽車、洗衣機,冰箱等,計算方法是耐用消費品折舊和返回價值(或出售價值)。美國家庭耐用消費品自服務(淨值)佔GDP的比為6.5個百分點(無計入GDP);中國無。

2.國際組織有家政自服務(淨值),如做飯、洗衣、清掃、照顧老人、小孩、購物、園藝、小型修理、住宅周圍幹零活等,建議用同類僱傭人員的工資計。美國家庭非市場服務(淨值)佔GDP的比為16.7個百分點(無計入GDP);中國無。

3.國際組織有自住房服務(淨值)。自住房服務淨值就是虛擬租金,其計算方法是市場價格租金減成本(房貸利息、房屋保險、維修、財產税等),減折舊,加財政補貼。財政補貼有貧困家庭住房補貼、用於農村修路的財政支出,等等,美國計入GDP家庭自有住房虛擬租金佔GDP的比為6.9個百分點(計入GDP)。

4.國際組織僱員收入口徑遠大於中國工資性收入。僱員收入有工資和薪金、(現金)獎金和小費、佣金和提成、董事費、利潤有關的收益、員工股權收益、僱主提供的免費或補貼的商品和服務、遣散費和解僱費、僱主社會保險繳款等。

二、職工工資、僱員報酬和勞動者報酬

統計就業人員,按身份分為僱員、自就業和僱主。中國將僱員稱為職工,自就業包括自由就業(如無單位的作家、畫家、設計人員等)、農業自營(農牧漁林)、非農自營(個體户主)。

特別要注意個體就業,個體就業有自就業、有僱員,如夫妻共同經營一個餐館,一個統計為自營,一個統計為僱員(實際統計時,國家統計局估算三分之一是僱員)。由於自營業的勞動者報酬和營業盈餘不易區分,在實際核算中按一定比例進行劃分。中國僱主是總就業的1%,個體就業是總就業的17.5%,非農自就業是總就業的10%……

有經濟學家説,中國工資總額與GDP的比是8%,低於非洲。國家統計局將職工分為城鎮非私單位、城鎮私營單位、農村單位(多是私營企業),中國職工總額是三項之和,國家統計局公佈城鎮非私單位的工資總額,僅此一項與GDP的比就達16%;更重要的是,其所舉各國的數據並不是工資總額,而是僱員報酬。

僱員報酬的口徑比工資大很多(比僱員收入還大),僱員報酬相當僱員收入,加僱主自願保障計劃(養老、健康、人壽、失業、補償等,如中國的年金、商業健康保險、延遲養老保險等),加財政支付的行政事業單位職工的離退休金(視為單位繳納的社會養老保險),等等。

國內學界曾熱烈討論的“中國職工報酬佔GDP的比”的問題,認為中國職工報酬不斷下降、資本收益不斷上升。

但考察測量GDP的收入法:中國是勞動者報酬+生產税淨額+營業淨盈餘+固定資產折舊;有的國家的是僱員報酬+生產税淨額+營業淨盈餘+固定資產折舊。

中外主要有兩個區別,即中國是勞動者報酬,外國是僱員報酬;中國營業淨盈餘主要屬法人企業;外國的屬法人企業和自營者(含非法人企業)。

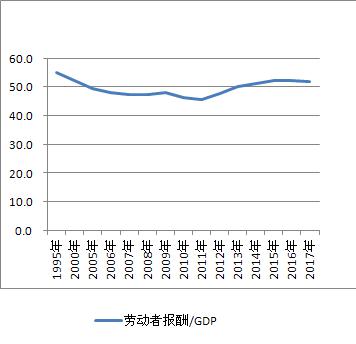

改革開改以來,中國個體工商業不斷發展,職工比例下降、個體就業比例上升,但個體就業中也有僱員,僱員報酬也隨經濟的發展而增長。同時,職工和自就業者都是勞動者,國家統計局一直用勞動者報酬(不用職工報酬)。勞動者報酬與GDP的比,多年來,圍繞50%在一定幅度波動,國際勞工組織數據與國家統計局相近。

三、税後工資

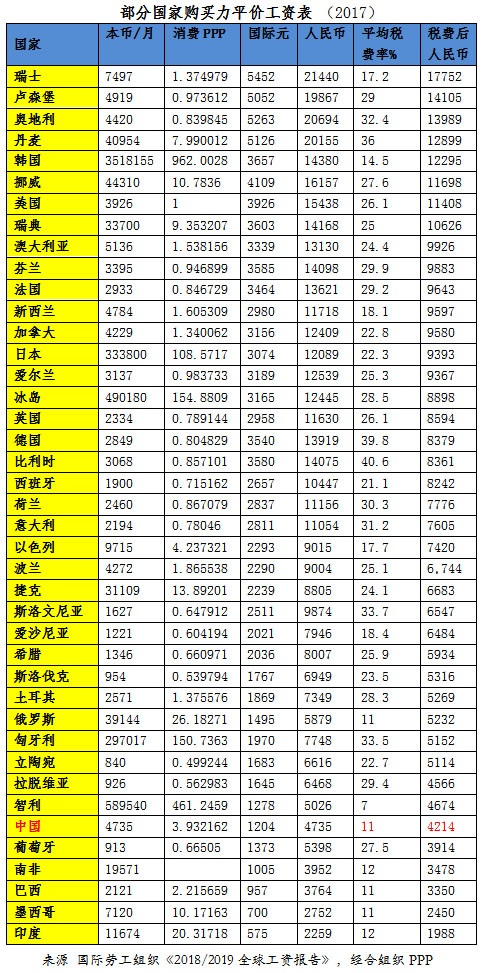

國內常引用有關國家的工資數據,主要有兩個來源,一個是國際勞工組織的;一個是經合組織的,其數據大於國際勞工組織的,主要原因是加單位或僱主現繳納的社保(有人誤以為是全職的)。國際勞工組織公佈的中國數據是城鎮非私單位平均工資,其它國家是不是全體職工的,不確定。為真實反映中國平均工資,根據統計資料,估算中國職工平均工資(城鎮單位、私營單位和農村單位),約是4735元/月。

中國平均工資排名與人均GDP排名相近(國際勞工組織用的是城鎮非私單位,排名更靠前),但税(費)後工資要提前幾名,得益於中國的税費率較低。發達國家的工資税和社保繳費率較高,23個發達國家的税費率幾何平均為26%(社保費率8%,工資税率17%),是中國的2.4倍。

中國城鎮職工個人繳納社保費率約10.43%(養老8%、醫保2%、失業0.43%)。2017年,個税計徵辦法:起徵點為3500元/月,扣除上年社平工資計算的三險一金;平均工資税約0.3%,税費率不超過11%。

中國個人所得税法修訂後(2019年),國務院《所得税專項附加扣除辦法》等規定,(1)起徵點為5000元/月。(2)扣除個人繳納的三險一金。(3)六專項扣除。2019年11月,國務院常務會議決定,暫定兩年內對綜合所得年收入不超過12萬元(1萬/月)或年度補税金額較低的納税人,免除彙算清繳義務。

分析部分國家工資表可知:

(1)發達國家税(費)後購買力平價工資,並不是想象的那麼高。2017年,23個發達國家購買力平價税費後平均工資約10455人民幣/月,比中國高1.48倍。瑞士最高,約17752人民幣元/月;意大利最低,約7605人民幣/月。美國約11408人民幣/月,比中國高1.7倍,但中國工資增長率較高 ,近兩年降為9.5%,而美國等在2.5%左右,中國追趕趨勢明顯。

(2)中國部分人羣工資已達發達國家平均水平。一般情況,大城市物價高於全國平均水平,價格較高的主要是服務業(理髮、維修)、學前教育、房租、住宅(消費支出不含購買住宅,用歷年儲蓄,消費價格也不含);很多商品是一級代理批發,價格並不高;最明顯的是公共服務價格較低,如公交、水電汽燃等,因為財力充足、補貼力度大;並且,學費、醫療價格嚴格遵守國家有關規定,不亂收費,同時公立、單位、普惠性幼兒園的比例較大。

據中國購買力平價專家餘芳東(國家統計局國際比較項目組織者)的研究,北京、上海、深圳、廣州等地的消費平均價格比全國平均水平高10%左右。在一線城市,税(費)後工資超過1.3萬元,就不低於發達國家平均水平;如果已有房有車(發達國家家庭負債比中國重),生活超過一些發達國家。

(3)人們印象中的少數發達國家已低於中國。如葡萄牙,税費後購買力平價工資僅為3914人民幣/月,希臘工資也不高。

(4)原蘇東國家,波蘭最多,約6744人民幣/月;最少的是保加利亞,已遠低於中國;原蘇聯分裂的各國多數低於中國。

居民可支配收入也會影響到結餘:它減去居民消費等於結餘,因此,結餘與收入有關,也與消費有關。據購買力平價知識,價格水平指數=購買力平價因子/匯率,23個發達國家的消費價格幾何平均是中國1.83倍,中國消費價格是美國的58%,是世界平均水平的70%左右。

特別值得注意的是,中國居民結餘(儲蓄)率遠超過發達國家,是其兩倍(發達國家家庭儲蓄率幾何平均為18%,中國為36.2%)。有國外研究者認為,中國家庭收入、消費、儲蓄等數據有矛盾,存在家庭調查時瞞報(自家填報)、拒統(高收入家庭婉拒樣本)情況,亦有政府個人(轉移)消費沒全部記入居民消費(記在政府公共消費),低估了中國消費水平……

改革開改以來,中國居民收入、職工工資增長迅速,已縮小了與發達國家的差距。在今後增長過程中,縮小收入差距,提高農民、特別是老農民收入非常重要,但穩定物價、減少税費,也是多難選擇!

參考文獻

【1】上海市統計局《住户收支與生活狀況調查方案》(2013年新口徑)

【2】聯合國、歐洲經濟委員會、經合組織(堪培拉集團)《家庭收入統計手冊》第二版

【3】國家統計局中國國民經濟核算體系 2016

【4】美國經濟分析局《國家個人收入和就業:概念、數據源和統計方法》2018

本文系觀察者網獨家稿件,未經授權,不得轉載。