首家登陸科創板特氣企業:進入英特爾供應鏈,毛利率低於同行

吕栋宁静致远。

(觀察者網訊 文/呂棟 編輯/尹哲)

12月26日,廣東華特氣體股份有限公司(下稱:華特氣體,股票代碼:688268)正式登陸上海證券交易所科創板,這也讓其成為國內氣體行業首家在科創板上市的企業。

觀察者網查詢其招股書發現,華特氣體主營業務以特種氣體研發、生產及銷售為核心,該公司特種氣體主要面向集成電路、顯示面板、光伏能源等半導體產業。

在招股書中,華特氣體給自己的定位是“特種氣體國產化先行者”,“解決了中芯國際、長江存儲、京東方等廠商多種氣體材料制約,並進入了英特爾、美光等國外廠商供應鏈”。

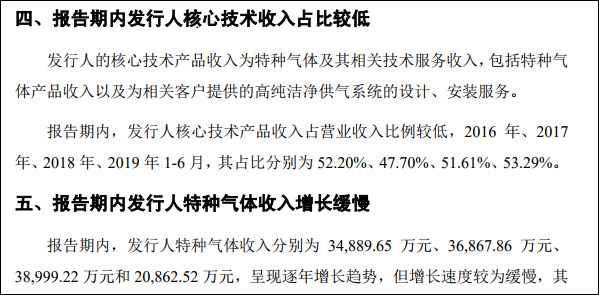

不過,招股書“重大事項提示”介紹,該公司研發投入佔比較低,在氣體合成、腐蝕性氣體純化方面與境內外廠商存在一定差距,核心技術產品收入佔營收比例較低,特種氣體營收增長速度較為緩慢。

華特氣體董事長石平湘 圖自廣東金融高新區

在上交所鳴鑼當天,華特氣體取得“開門紅”,截至昨天收盤,該公司股價較發行價漲幅高達135%,報52元/股,市值達到62.4億元。

而今天華特氣體開盤即走跌,截至收盤,跌幅達7.69%,股價報48元/股,市值58億元。

招股書截圖 下同

高端應用領域國外公司佔80%

事實上,工業氣體是現代工業的基礎原材料,在冶金、鋼鐵、石油、化工、電子、醫療等基礎行業有着廣泛應用,被喻為工業的“血液”。

而根據製備方式和下游應用不同,工業氣體又可以分為普通工業氣體(氧、氮、氬等)和特種氣體。

其中,普通工業氣體產銷量大,但對純度要求不高,所以通常毛利率並不高。特種氣體產銷量雖小,但根據不同用途,對不同特種氣體的純度或組成、有害雜質允許的最高含量、產品的包裝貯運等要求嚴格,屬於高技術、高附加值產品。

上述招股書中介紹,特種氣體作為關鍵性材料,廣泛應用於集成電路、顯示面板、光伏能源、光纖光纜、新能源汽車、航空航天等領域,近年來得到國家政策的大力支持。

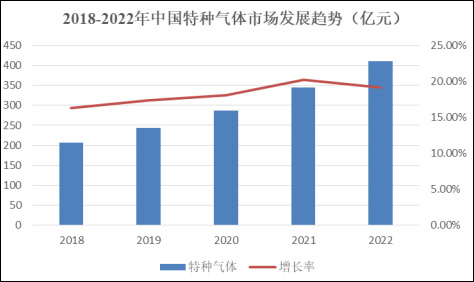

根據卓創諮詢統計,2018-2022年中國特種氣體市場規模將以平均超過15%的年增長率高速增長,到2022年中國特種氣體市場規模將達到411億元。

不過,招股書中指出,目前在我國集成電路、顯示面板、光伏能源、光纖光纜等高端應用領域中,海外大型氣體公司佔據了80%以上市場份額,尤其在極大規模集成電路、新型顯示面板等尖端應用領域,進口制約尤為嚴重。

數據來源:卓創資訊

據華特氣體官網介紹,該公司成立於1999年,以佛山為研發基地,專業從事氣體及氣體設備的研發和生產,氣體產品覆蓋普通工業氣體、電子工業用氣體、電光源氣體、超高純氣體等十幾個系列。

值得一提的是,早在2011年華特氣體就已嘗試登陸資本市場。2017年2月,該公司曾在新三板掛牌上市,但於2018年4月16日終止掛牌。今年科創板推出後,華特氣體於4月份申報,並於11月27日獲得證監會註冊批准。

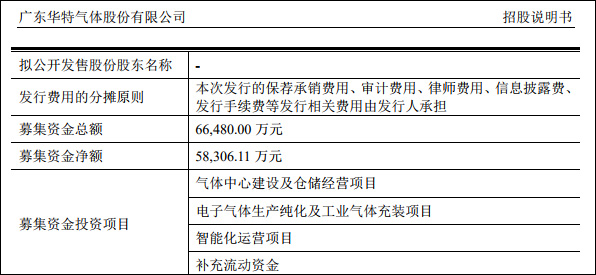

招股書顯示,此次華特氣體發行價為22.16元/股,公開發行股票3000萬股,募集資金總額超過6.6億元,計劃用於氣體中心建設及倉儲經營項目、電子氣體生產純化等。

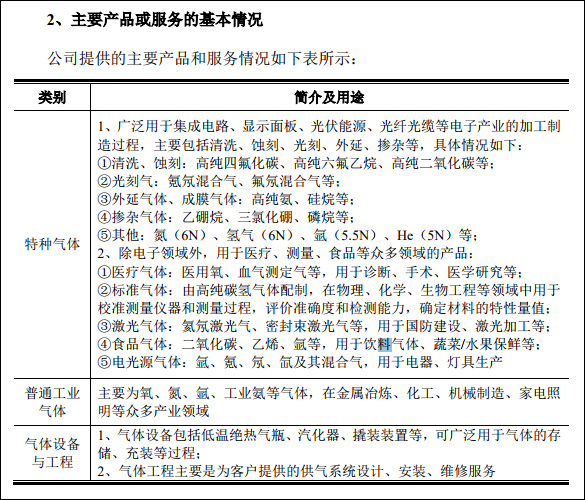

觀察者網查詢招股書發現,作為其主要產品,該公司的特種氣體分為兩類,一種是用於電子行業加工,特別是半導體加工的氣體,另外一種是用於醫療、食品、激光以及電器生產過程中的特種氣體。

另外,招股書中介紹,該公司成為國內首家打破高純六氟乙烷、高純三氟甲烷(主要用於芯片的清洗和蝕刻)等產品進口制約的氣體公司,並實現了近20個產品的進口替代,“是中國特種氣體國產化的先行者”。

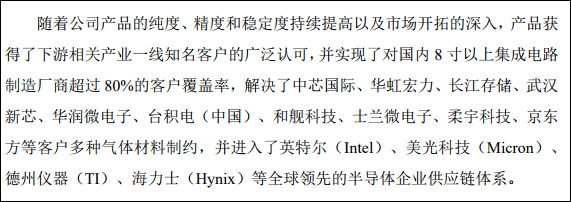

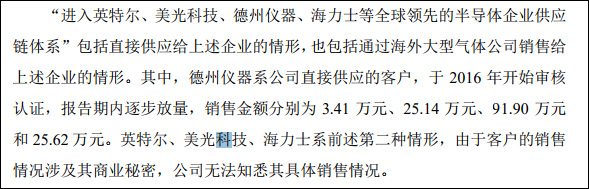

招股書還提到,在極大規模集成電路、新型顯示面板等尖端領域由法國液化空氣集團、德國林德集團等國外企業壟斷的情況下,該公司成功實現了對國內8寸以上集成電路製造廠商超過80%的客户覆蓋率,解決了中芯國際、長江存儲、武漢新芯、京東方等客户多種氣體材料的進口制約,並進入了英特爾、美光、德州儀器等半導體企業供應鏈體系。

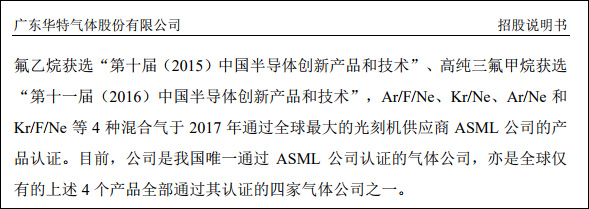

不僅如此,招股書中指出,Ar/F/Ne、Kr/Ne、Ar/Ne 和 Kr/F/Ne 等4種混合氣於2017年通過全球最大的光刻機供應商ASML的產品認證,並且是我國唯一通過ASML認證的氣體公司。

研發佔比不到3%****,毛利率低於同行

作為國內氣體行業首家在科創板上市的企業,並擁有上述眾多國內外知名廠商客户,華特氣體的研發能力以及盈利能力值得關注。

招股書中顯示,2016年到2018年,華特氣體實現營業收入6.57億元、7.87億元和8.18億元,對應的歸母淨利潤為3837.17萬元、4851.03萬元和6784.84萬元。

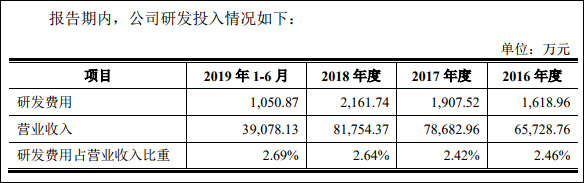

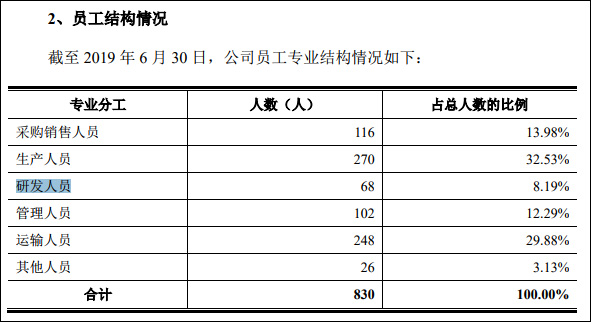

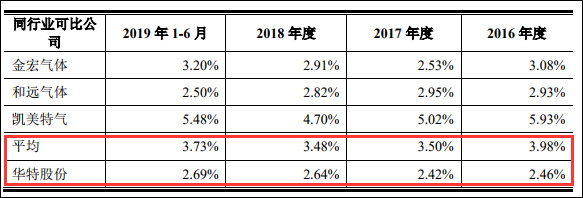

而觀察者網查詢招股書發現,2016年到2019年6月,該公司研發佔營收比重僅為2.46%、2.42%、2.64%和2.69%。截至2019年6月,研發人員人數為68人,佔公司總人數比例為8.19%,是除“其他人員”外人數最少的部門。

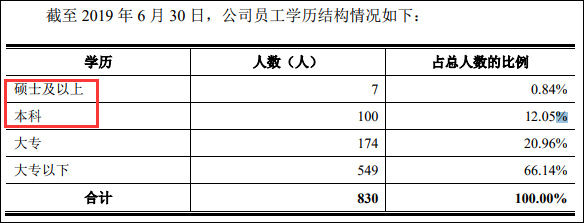

除此之外,和同行業公司相比,華特氣體研發佔營收的比重近年來也一直低於行業平均水平。該公司830名員工中,本科及以上學歷佔比不到13%。

值得注意的是,從2016年到今年上半年,華特氣體的現金分紅總額達到5500萬元,同期華特氣體投入研發的費用約為6700萬元。

而經濟日報今年9月的報道指出,科創板企業的高速增長很大程度上受益於持續的高研發投入。半年報顯示,28家科創板上市公司研發費用佔收入比平均為13%,顯示出鮮明的“科創底色”。

不過上述招股書中解釋稱,“公司研發費用佔營業收入的比重較低,是與公司所處發展階段、行業特點、業務特點等相匹配的。”

研發投入佔營收比重

除了研發佔比,毛利率也是衡量企業競爭力的重要指標。根據上述介紹,特種氣體的行業特性決定了其高附加值的屬性,而華特氣體的客户又包括上述國內外知名企業,因此其毛利率值得關注。

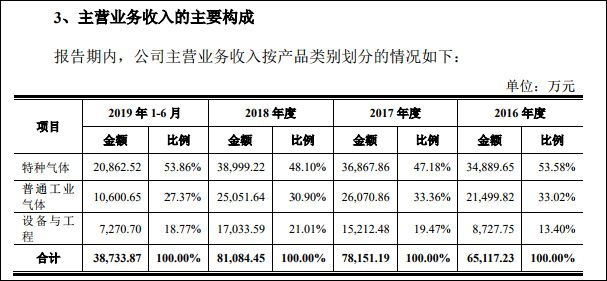

觀察者網查詢招股書發現,2016年-2019年6月,該公司特種氣體佔營收的比重分別為54%、47%、48%和54%,普通氣體營收佔比在27%-33%,剩下的則是設備與工程。

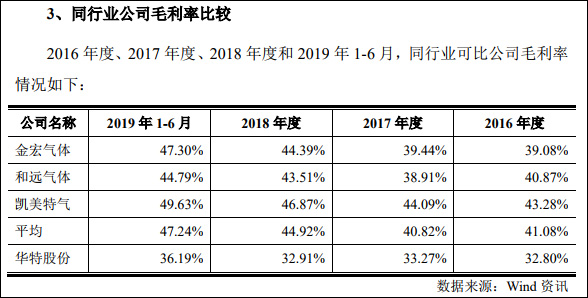

招股書中顯示,2016年-2019年6月,華特氣體的整體毛利率均不到40%,低於行業平均水平。

作為比較,國際工業氣體巨頭法國液化空氣2010年-2018年毛利率穩定在60%-65%,招股書中列舉的金宏氣體、和遠氣體、凱美特氣的毛利率也均高於華特氣體。

華特氣體在招股書將毛利率低於上述三家公司的原因歸結為:產品銷售區域差異和產品定位不同。

值得一提的是,蘇州金宏氣體已於12月13日向科創板提交申報表,為國內氣體行業第二家。招股書顯示,該公司主要從事普通工業氣體及高純氨、笑氣為代表的特種氣體提純生產以及銷售。

而湖北和遠氣體的招股書顯示,其主要產品為空分氧氣、氮氣、氬氣等普通工業氣體,2018年該公司特種氣體佔營收比重約為6.8%。11月14日,該公司在深圳中小板上市正式通過證監會發行審核。

已在深交所上市的湖南凱美特氣官網介紹,該公司主要從事幹冰、食品添加劑液體二氧化碳及其他工業氣體研發、生產和銷售,主要產品應用於飲料、冶金、食品、煙草、石油、農業等多個領域。

金宏氣體產品 圖自官網

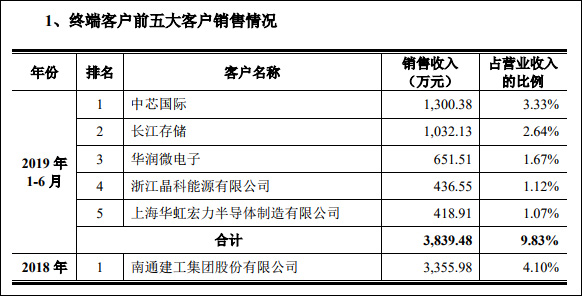

另外,觀察者網注意到,今年上半年,前文提到的中芯國際、長江存儲等華特氣體前五大終端客户銷售收入佔其營業收入的比例不到10%,德州儀器系公司帶來的銷售金額去年不到100萬元,而英特爾、美光、海力士等客户所採購的特氣種類、數量並未在招股書中披露。

本文系觀察者網獨家稿件,未經授權,不得轉載。