紅塔證券經營模式“瘸腿”,過度依賴於自營投資

【環球網 記者 陳超 田剛】紅塔證券股份有限公司的前身是雲南省的3家信託公司,從該公司成立的淵源,與雲南省的地方金融密切相關。

2018年下半年,雲南省房地產開發經營(集團)有限公司(稱雲房集團)持股51%的子公司京鵬地產,出現對重慶國際信託股份有限公司3億元債務到期未償付的情況;與此同時,由於雲房集團自2017年11月將京鵬地產納入其合併報表範圍,觸發了其早前一筆“17省房債”的交叉違約保護條款,這在當時給雲房集團帶來了沉重的資金壓力。

紅塔證券恰恰是“17省房債”的受託管理人。

對此,紅塔證券曾發佈《關於雲房集團重大事項臨時受託管理事務報告》,指出“目前,京鵬地產在建項目南悦城、幸福遠洋項目已復工,並已啓動相關銷售工作,通過銷售回款獲得部分債務資金來源。此外,京鵬地產與重慶信託就該借款的展期方案也已進行多次商談,並已達成初步意向意見,目前正在辦理展期相關手續。”

然而,此次債券違約條款危機並未結束。據公開信息顯示,京鵬地產在2019年1月已有17次被昆明市官渡區人民法院列入失信執行人名單、5次被法院強制執行,原因是有履行能力而拒不履行生效法律文書確定義務,目前已是最高人民法院公示的失信人。這令人擔憂,雲房集團的債權交叉違約保護條款危機,是否仍然在持續發酵過程中?作為債券受託管理人的紅塔證券,又將面臨多少挑戰?

此外,紅塔證券自身的經營數據也存在很多看點。

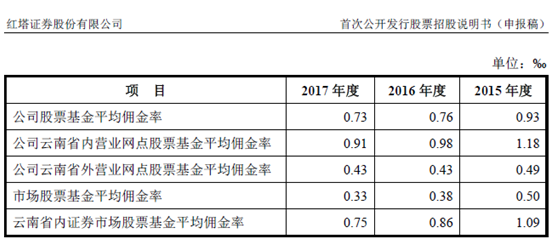

根據招股書顯示,紅塔證券的股票基金平均佣金率,顯著超過了市場股票基金平均佣金率,甚至達到了同行業平均佣金率的2倍以上;同時,公司在雲南省內營業網點的股票基金平均佣金率,也顯著超過了雲南省內股票基金平均佣金率。

伴隨着近年來券商經紀類業務市場競爭加劇,特別是互聯網證券的快速發展,各大券商紛紛下調佣金率,甚至一度被市場稱為“佣金價格戰”。在這樣的市場環境下,紅塔證券明顯超過行業平均水平的佣金率,是否能夠持續?未來是否存在佣金率大幅下調,進而損害公司盈利能力的風險?這都是值得投資者警惕的。

伴隨着近年來券商經紀類業務市場競爭加劇,特別是互聯網證券的快速發展,各大券商紛紛下調佣金率,甚至一度被市場稱為“佣金價格戰”。在這樣的市場環境下,紅塔證券明顯超過行業平均水平的佣金率,是否能夠持續?未來是否存在佣金率大幅下調,進而損害公司盈利能力的風險?這都是值得投資者警惕的。

不僅如此,根據招股書顯示,紅塔證券的各類型業務收入、毛利分佈差異化極大,其中投資銀行業務在2018年前三季度的毛利為-1016.17萬元。同時,2018年前三季度最主要的毛利來源是證券投資業務,高達1.99億元,佔同期全部毛利總額的比重達6成以上。

但是,自營投資類業務屬於受市場波動影響極大的業務類型,這也預示着紅塔證券未來的盈利能力波動性會很大。同時過度依賴於自營投資類業務收益,也使紅塔證券作為一家券商類進行機構,經營模式中存在“瘸腿”的問題。

此外,紅塔證券的董事、總裁為李素明先生,同時還擔任了董事會秘書職務,可謂是身兼數職;不僅如此,紅塔證券並未由董事長作為法定代表人,而由總裁、董事會秘書擔任法定代表人,這也是很罕見的現象。

另據《天眼查》顯示,紅塔證券的董事長李劍波先生,在2005年6月至2018年1月期間,擔任“紅塔遼寧煙草有限責任公司”的董事,對此招股書中並未作出信息披露。

另據《天眼查》顯示,紅塔證券的董事長李劍波先生,在2005年6月至2018年1月期間,擔任“紅塔遼寧煙草有限責任公司”的董事,對此招股書中並未作出信息披露。