華興源創盈利成長性不明,上市前突擊大額分紅惹爭議

【環球網 記者 陳超 田剛】蘇州華興源創科技股份有限公司主要從事平板顯示及集成電路的檢測設備研發、生產和銷售,主要產品應用於LCD與OLED平板顯示、集成電路、汽車電子等行業,主要客户包括三星、京東方等。

根據招股書披露的財務數據顯示,該公司2017年營收同比增速還高達165.5%,而在2018年則為-26.63%,特別是該公司2017年第一大客户三星電子,在2018年的銷售金額下滑非常明顯;同時,2017年扣非後淨利潤同比增長72.33%,而2018年則為-19.93%。營收和淨利在2018年雙雙出現同比下滑,這是否預示着華興源創的盈利能力前景令人擔憂?

早在華興源創申報上市初期,就曾因該公司在申報上市前突擊大額分紅而備受市場質疑。根據招股書第362頁披露,華興源創在上市前曾多次實施大額現金分紅,其中僅2017年就分兩次合計分紅5.6億元以上;而與此同時,公司本次上市計劃募集資金中,將有3.5億元用於補充流動資金。

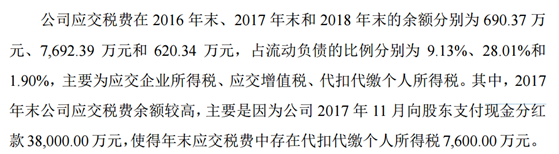

不僅如此,招股書第354頁披露應交税金科目餘額信息時,還描述到“2017年11月向股東支付現金分紅款38000萬元,是的年末應交税費中存在代扣代繳個人所得税7600萬元”,從上述數據測算,這38000萬元分紅均指向華興源創向自然人股東發放的現金分紅。

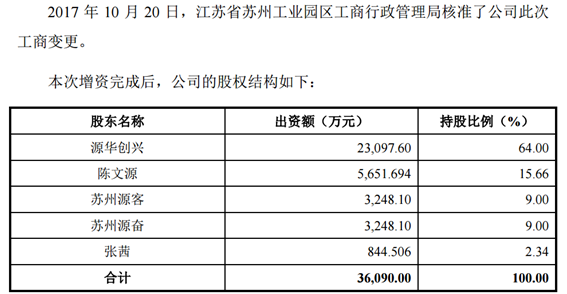

根據招股書第50頁披露的股本變化信息,華興源創在2017年10月發生了一次股本變化,從原來兩名自然人持股增資為3家法人和2名自然人共同持股,其中兩名自然人持股比例合計尚不足20%。

根據招股書第50頁披露的股本變化信息,華興源創在2017年10月發生了一次股本變化,從原來兩名自然人持股增資為3家法人和2名自然人共同持股,其中兩名自然人持股比例合計尚不足20%。

這也就意味着,華興源創在2017年11月發放的5.35億元現金分紅中,歸屬於自然人股東的部分尚不足1.07億元,這與前文按照代扣代繳個人所得税金額測算的3.8億元向自然人股東發放現金分紅金額相差很大;另一種可能是,如果華興源創在2017年11月發放的現金分紅,參照了前述增資暨股本變更之前的股東結構,則5.35億元現金分紅將全部為向自然人股東發放,也與3.8億元的測算金額不符。

這也就意味着,華興源創在2017年11月發放的5.35億元現金分紅中,歸屬於自然人股東的部分尚不足1.07億元,這與前文按照代扣代繳個人所得税金額測算的3.8億元向自然人股東發放現金分紅金額相差很大;另一種可能是,如果華興源創在2017年11月發放的現金分紅,參照了前述增資暨股本變更之前的股東結構,則5.35億元現金分紅將全部為向自然人股東發放,也與3.8億元的測算金額不符。

也即,華興源創在2017年度實施的現金分紅,無論是參照增資股本變更之前的股本結構,還是參照變更之後的股本結構,該公司計算的代扣代繳個人所得税金額都與理論測算金額存在矛盾。

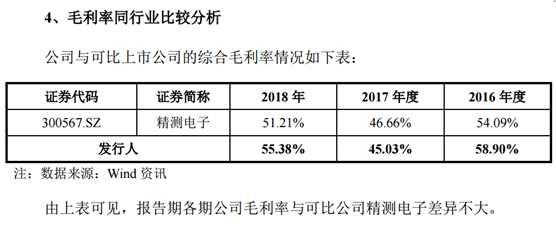

再來看華興源創的財務數據,根據招股書披露,該公司對標的A股上市公司為精測電子,招股書第306頁披露了公司與精測電子的毛利率對比,並得出了“報告期各期公司毛利率與可比公司精測電子差異不大”的結論;但是,華興源創的核心技術和核心業務服務於OLED柔性屏產品的檢測系統,而精測電子的OLED檢測系統業務在2016年到2018年毛利率則分別為49.17%、65.5%和52.4%、存在較大波動。

對比上述數據,在精測電子同類產品毛利率大幅下滑的2018年,華興源創的毛利率卻逆勢大幅提升。在招股書中,華興源創並未選取精測電子契合度最高的分業務毛利率作為數據參照,而是採用了精測電子的綜合毛利率(主要收入來源於AIO光學檢測系統),華興源創對此並未作出合理解釋,也未就此質疑回覆環球網記者的採訪。

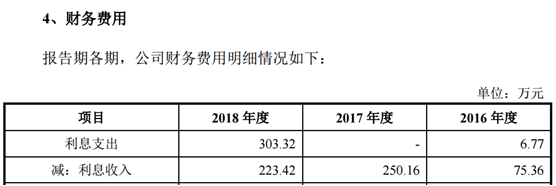

此外,根據資產負債表數據顯示,華興源創在2017年末擁有短期借款餘額2000萬元,但與此同時2017年度的財務費用中,利息支出金額卻為零,這也不符合正常的財務核算邏輯。

此外,根據資產負債表數據顯示,華興源創在2017年末擁有短期借款餘額2000萬元,但與此同時2017年度的財務費用中,利息支出金額卻為零,這也不符合正常的財務核算邏輯。