金種子酒業績承壓 產品結構調整任重而道遠

作者:刘晓旭

【環球網 記者 劉曉旭】金種子酒一紙預虧公告,揭露出區域性中低端白酒生存的艱難窘境。金種子酒證券部人士在接受環球網財經採訪時表示:“費用增高、主流產品價格偏離了白酒消費價格,公司進行產品結構調整,新品培育也不行。”

產品結構調整 影響公司業績

7月16日晚,金種子酒(600199.SH)發佈2019年上半年業績預虧公告顯示,預計2019年上年度實現歸屬於上市公司股東的淨利潤將虧損3000萬元到3600萬元,較上年同期由盈轉虧。扣除非經常性損益後的淨利潤虧損3400萬元到4000萬元。

受此影響,7月17日金種子酒股價以跌停報收,7月18日下跌3.27%,7月19日下跌了1.84%,股價報收6.39元/股。

對此,金種子酒證券部人士在接受環球網財經採訪時表示:“目前業績預虧,從而影響到公司股價。自2016年開始公司進行產品結構調整,市場有個接受過程,拐點一般為2年左右。另外,公司的金種子酒系列年份酒尚處於培育期,新品剛推出來,市場也有個接受過程。”

資料顯示,金種子酒虧損早有徵兆。2013年-2017年,金種子酒的營業收入和歸屬母公司股東的淨利潤都處於下滑狀態。其中,營業收入分別為20.8億元、20.8億元、17.3億元、14.4億元、12.9億元,同比幅度分別為-9.32%、-0.27%、-16.74%、-16.89%、-10.14%;歸屬母公司股東的淨利潤分別為1.33億元、8856萬元、5208萬元、1702萬元、819萬元,同比幅度分別為-76.22%、-33.64%、-41.19%、-67.32%、-51.88%。

直到2018年,金種子酒利潤大幅增長,主要源於原麻紡老廠區土地及附屬物被政府作為棚户區改造進行徵收補償產生收益。其實現營業總收入 13.15億元,同比增長 1.89%,歸屬於上市公司股東的淨利潤為1.02億元,同比增長1144.09%。

而在2019年上半年,公司預告業績虧損。對於虧損原因,金種子酒表示:“主要是由於白酒收入下降。主要原因:一是由於消費快速升級,市場消費主流價位產品上移,導致公司百元以下價位產品市場份額萎縮,銷量下降。二是主推產品金種子系列年份酒尚處於培育期,銷售未突破上量且對公司整體業績貢獻度有限。”

研究人士分析認為,金種子酒只是白酒行業兩極分化的一個縮影,區域中低端沒有完成產品結構升級的酒企都面臨困境。

試圖通過漲價來提升利潤

金種子酒證券部人士對環球網財經表示,白酒行業都受宏觀經濟環境影響與行業政策風險影響較大。

金種子酒在2018年年報中披露道:“白酒行業受宏觀經濟影響較大。未來我國宏觀經濟存在價格上漲和人民幣不斷升值的並存風險,世界經濟不平衡的發展趨勢將加大宏觀環境變化波動的風險。白酒行業一線品牌上升勢頭迅猛,行業集中度不斷提高,公司產品作為區域品牌,公司銷售的主要產品市場定位較低,主要業務區域消費結構不斷升級,公司的產品已無法滿足主流消費需求,產品競爭力下降,面臨高端白酒擠壓市場的風險。”

環球網財經注意到,公司在2018年年報中對於產品結構變化情況披露為:公司目前重構了中高檔產品體系,以六年金種子、八年金種子、十年金種子為主體的金種子系列酒,全面參與安徽省內 100 元—300 元價位段的市場競爭;差異化產品金種子中國力量,積極搶佔省內 300 元以上價位次高端市場;推出柔和經典五、潁州佳釀升級款等新產品,陸續淘汰盈利能力不強、市場銷售持續下滑的產品。

對於經營策略,金種子酒證券部人士談到:“強化營銷變革,淘汰低質產品。滿足核心消費者個性化需求,提升金種子酒口碑。”

當然,面對經營困局,金種子集團也試圖通過漲價來提高利潤。

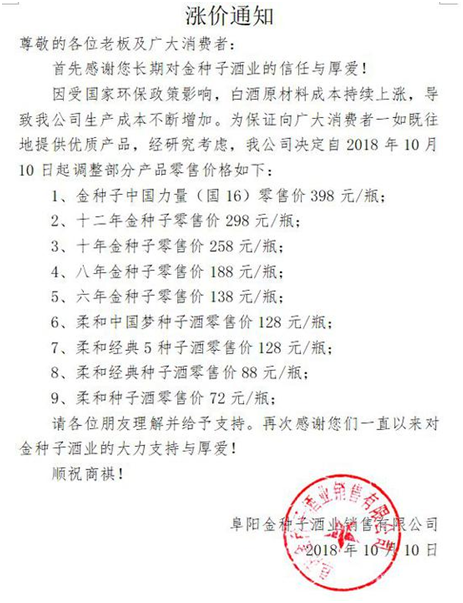

在2018年,在金種子酒經銷商大會召開後,公司發佈通知,自10月10日起調整部分產品零售價格,共涉及金種子系列、柔和系列兩大核心繫列產品以及金種子中國力量酒等9個產品。

據微酒報道,金種子酒業銷售有限公司表示,本次漲價幅度基本是在10%以上,部分中高端價位產品零售價上調20%,目前市場動銷情況良好,金種子核心產品後期還會繼續調價。

研究人士指出,提價會對銷售產生影響,這是為了構建良好的渠道價格體系、合理分配渠道利潤的必要措施。但安徽省內白酒品牌眾多,是白酒競爭最激烈的省份之一。古井貢酒和口子窖是安徽省內兩大龍頭酒企,2018年兩家的市場佔有率高達39%,剩下的60%的市場份額卻有近十家酒企爭搶,其中金種子酒和迎駕貢酒列於省內第二梯隊,第三梯隊有高爐家酒、皖酒、文王貢酒、宣酒、明光酒和九華山酒等等,競爭趨於白熱化。

冰凍三尺非一日之寒,陷於虧損中的金種子酒想要翻身,目前來看,難度很大。