青青稞酒業績下滑 前腳引進勁酒後腳控股股東開始減持

作者:刘晓旭

【環球網 記者 劉曉旭】近幾年,受一線白酒渠道下沉,擠壓區域白酒等大環境影響,青青稞酒業績也開始放緩。幾次戰略佈局似乎不暢,收購的中酒時代連年虧損,成為拖累青青稞酒業績的一大原因。今年引入勁酒進入後,目前雙方還處於磨合期。但控股股東卻選擇在收購後不久便宣佈減持,二級市場股價也隨聲而落。

業績下滑

青青稞酒(002646.SZ),公司主要從事以青稞為原料的酒類、葡萄酒的研發、生產和銷售,公司主營天佑德、互助、八大作坊、世義德、永慶和系列青稞酒。

青青稞酒公佈2019年半年度業績預告:歸屬於上市公司股東的淨利潤盈利1761.24萬元–2641.85萬元,同比下降70%-80%。下滑原因為:2019年上半年,公司銷售區域聚焦西北市場,重心持續保持在核心市場青海、甘肅,品類聚焦青稞白酒。受白酒行業一、二線品牌衝擊,銷售收入較上年同比下降20%-25%;隨着終端獲取信息的渠道不斷增加,消費者動銷投入增加,營銷推廣費用有所增加。

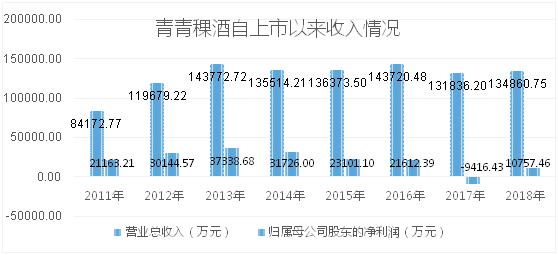

青青稞酒自2011年12月22日上市至今8年時間,歸母淨利潤在2013年最高為3.73億元,但淨利潤自2014年起呈雙位數下滑,至2017年已虧損9416.43萬元,淨利同比下降幅度為143.57%。2018年,實現營業收入13.49億元,同比增長2.29%,歸母淨利潤1.08億元,同比增長214.24%。雖然扭虧為盈,但仍不及2013年實現的淨利潤3.73億元的三分之一。

對此,研究人士分析指出,青青稞酒憑藉高原、生態、健康概念,該公司營業收入和淨利潤增長在2013年達到高峯後,2014年後持續出現下滑,主要有以下幾方面因素影響:一是省內市佔率已經很高,省外拓展難度相對較大。青海省人口約500多萬,根據當地人的飲酒習慣和經濟水平測算,預計青海省內白酒市場規模大約在20-30億元左右,青青稞酒2018年省內營業收入10.24億元,省內市佔率大約75.91%。在一些地區如互助縣、樂都縣青青稞酒基本上實現了壟斷,省內市佔率繼續提高的難度較大。省外地區,由於各個省都有自己的地產酒,青青稞酒作為三線白酒省外開拓的難度相對較大,市場投入費用較高。這也是青青稞酒後繼收入增長乏力的主要原因。二是疊加近幾年,受一線白酒渠道下沉,擠壓區域白酒等大環境影響,因此,青青稞酒業績放緩。

對此,研究人士分析指出,青青稞酒憑藉高原、生態、健康概念,該公司營業收入和淨利潤增長在2013年達到高峯後,2014年後持續出現下滑,主要有以下幾方面因素影響:一是省內市佔率已經很高,省外拓展難度相對較大。青海省人口約500多萬,根據當地人的飲酒習慣和經濟水平測算,預計青海省內白酒市場規模大約在20-30億元左右,青青稞酒2018年省內營業收入10.24億元,省內市佔率大約75.91%。在一些地區如互助縣、樂都縣青青稞酒基本上實現了壟斷,省內市佔率繼續提高的難度較大。省外地區,由於各個省都有自己的地產酒,青青稞酒作為三線白酒省外開拓的難度相對較大,市場投入費用較高。這也是青青稞酒後繼收入增長乏力的主要原因。二是疊加近幾年,受一線白酒渠道下沉,擠壓區域白酒等大環境影響,因此,青青稞酒業績放緩。

環球網財經注意到,在2018年度,影響青青稞酒淨利潤的主要有3家子公司,分別是北京天佑德青稞酒銷售有限公司(以下簡稱“北京天佑德”)、Oranos Group虧損、中酒時代(北京)有限公司(以下簡稱“中酒時代”)均連續虧損,其中部分子公司淨資產為負。

其中,北京天佑德2018年度實現營業收入2842.03萬元,實現淨利潤-1179.37萬元。虧損的主要原因是銷售費用和管理費用較高,北京天佑德是公司為了開拓西北地區之外省份市場的設立的銷售運營公司,由於天佑德品牌在西北地區以外市場知名度較弱,前期市場拓展的費用投入較大,公司最近三年為拓展市場累計產生的費用(包括銷售費用、管理費用)佔累計銷售收入的比例為85.30%。

2018年度OG虧損1649.83萬元,主要原因為OG的主要業務是葡萄酒的生產、銷售,由於OG的業務目前處於起步階段,其銷售收入尚未形成規模,單位生產成本較高,前期投入的人工成本、折舊、維修費等管理支出較大。

中酒時代也是這3家子公司中虧損最多。2015年,青青稞酒斥資1.4億元收購中酒時代90.55%股權,被視為利用互聯網渠道實現全國化佈局,但效果並不明顯。2017年-2018年,中酒時代連續虧損,成為拖累青青稞酒業績的一大原因。2018年年報顯示,中酒時代實現淨利潤為-2184.81萬元,較上年同期減少虧損1047.75萬元。虧損原因為:一是由於互聯網企業自身特點,需要進行前置性投入,前期推廣費用較大;二是中酒時代正在進行戰略轉型,適度收縮傳統電商業務,重點佈局中酒雲圖、中酒雲碼和新零售業務,力爭成為酒類互聯網營銷工具提供及運營服務商,新業務佈局需要進行較大的前置投入。

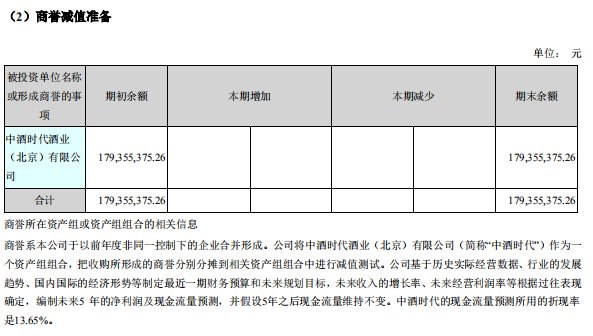

青青稞酒在2018年對中酒時代進行了1.79億元的商譽減值。

青青稞酒對於驅動業績的因素,提到了三點:1、繼續守護好、穩固好根據地市場(青海市場);2、綜合考慮地緣環境、消費習慣及歷史等因素,集中優勢資源全力開拓第二根據地市場;3、小瓶酒(小黑青稞酒)成長迅速,定位其為天佑德青稞酒拓展全國市場的先鋒隊,以點帶面實現全面發展。

青青稞酒對於驅動業績的因素,提到了三點:1、繼續守護好、穩固好根據地市場(青海市場);2、綜合考慮地緣環境、消費習慣及歷史等因素,集中優勢資源全力開拓第二根據地市場;3、小瓶酒(小黑青稞酒)成長迅速,定位其為天佑德青稞酒拓展全國市場的先鋒隊,以點帶面實現全面發展。

控股股東大額減持

對於青青稞酒前景的分析,中國食品產業分析師朱丹篷在接受環球網財經採訪時表示:“體量比較小,區域市場比較小,整個口感的受眾也比較小眾。雖然勁酒進駐,但對其現狀改變並不大。”

查閲資料,在今年5月22日,青青稞酒發佈公告稱,公司擬引入戰略投資者湖北正涵投資有限公司,湖北正涵將受讓公司控股股東華實投資所持的3%的股份,並在完成持有起36個月內不進行任何減持。而湖北正涵背後的實控人,正是“保健酒第一品牌”勁酒董事長及實控人吳少勳。

自從公司公佈引進勁酒後,青青稞酒股價一路上行,自5月22日至6月24日,股價漲幅為24.30%,而同期大盤漲幅僅為1.37%。

但在6月25日,隨着一紙關於控股股東減持股份的預披露公告,情況發生了逆轉。控股股東青海華實科技投資管理有限公司(以下簡稱“華實投資”)計劃在未來6個月內,減持股份不超過1132.55萬股,佔總股本的2.5168%。大致測算,以8月14日青青稞酒收盤價11.70元/股來計算,減持市值超過1億元。減持原因為:償還融資借款,降低股票質押率,增加二級市場股票的流動性。青青稞酒表示,華實投資本次減持計劃實施不會導致上市公司控制權發生變更,不會對公司治理結構、股權結構及持續性經營產生影響。

據wind統計顯示,自2019年5月20日至7月25日,控股股東華實投資共計減持963萬股,減持市值已經高達1.12億元。

市場就此逆轉,6月25日當天,受減持消息的影響,青青稞酒股價低開4.44%,盤中一度跌近7%,最終收盤股價跌幅為2.85%,報收14.31元/股。自此之後,青青稞酒股價便開始了漫漫下跌,自6月25日至8月14日,青青稞酒股價下跌幅度為20.57%,而同期大盤跌幅為2.67%。

業內人士對此分析認為:“公司控股股東在關鍵節點宣佈減持,可見控股股東對青青稞酒未來期望值並不高。”

對於青青稞酒控股股東減持、目前的經營狀況,以及戰略規劃等,環球網財經致電並書面致函青青稞酒證券部,該公司人士表示已收到採訪函,但截至發稿,尚未有任何回覆。