用友薪福社楊鍇:社會化用工推動新時期的業務變革

【環球網 記者 鄧雲】近年來,隨着互聯網時代經濟的高速發展和新興行業的出現,用工方式也發生了改變。外賣平台與配送員、快遞公司與快遞員、網約車平台與車主、直播平台與主播、電商平台與店主、保險公司與代理人…這種企業與個人之間合作關係取代僱傭關係的形式被行業廣泛應用,成為企業的業績新增長點。

這種企業與個人從傳統僱傭關係轉為合作關係的新的用工方式,也被稱為“社會化用工”。近日,環球網記者專訪用友薪福社合夥人、社會化用工研究院院長楊鍇,為我們解讀社會化用工的相關問題。

社會化用工與共享經濟並行 如何界定與保障是關鍵

社會化用工與共享經濟並行 如何界定與保障是關鍵

社會化用工,薪福社對它的定義為:“靈活用工中,個人不與企業及其關聯組織建立僱傭或勞務關係,組織與個人直接建立合作關係的模式。”雙方遵循“風險共擔、利益共享”的原則,建立平等的業務承攬合作。

“從行業領域來看,社會化用工集中體現在營銷端和服務端。與傳統的勞動關係不同,雖然目前國家對社會化用工還沒有明確的界定和規範,但社會化用工其實早在互聯網技術應用之前就已經存在於一些行業和領域,比如保險代理人與保險公司,他們之間不是僱傭關係,而是一種個人與銷售和合作的方式。”楊鍇對環球網記者説道。

而隨着互聯網技術的應用,尤其是共享經濟模式出現並迅猛發展後,助推了社會化用工這種新的勞動力配置方式得到了更為廣泛的實踐。楊鍇認為,正是由於在這樣的技術運用背景下,有更多的行業和領域可以採用這種方式去配置業務的營銷端和服務端,幫助企業更快的成長。而且這種用工方式在目前的共享經濟模式下,擁有規模龐大的市場潛力。

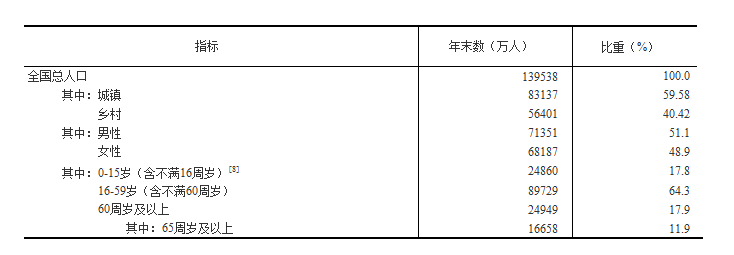

據國家信息中心發佈的《中國共享經濟發展年度報告(2019)》顯示,2018年我國共享經濟交易規模29420億元;共享經濟參與者人數約7.6億人,參與提供服務者人數約7500萬人,同比增長7.1%。而據國家統計局在《2018年國民經濟和社會發展統計公報》中公佈的數據顯示,2018年我國勞動適齡人口為89729萬人,佔總人口比重64.3%。

“共享經濟是以閒置資源的再利用,那也可以把人當做一種資本去按照共享經濟的邏輯和思維方式來考慮。個人不再為單獨一個企業所僱傭,而是通過多個平台的不同需求來實現個人價值的變現。這也是社會化用工的一個顯著特點。此外,共享經濟參與提供服務者,或者説社會化用工的人數佔了勞動適齡人口的8.36%,這個比例也直接證明了社會化用工的一個巨大市場。而且,在未來的3-10年間,社會化用工在勞動適齡人口中的佔比將會增至20%左右。”楊鍇説。

“共享經濟是以閒置資源的再利用,那也可以把人當做一種資本去按照共享經濟的邏輯和思維方式來考慮。個人不再為單獨一個企業所僱傭,而是通過多個平台的不同需求來實現個人價值的變現。這也是社會化用工的一個顯著特點。此外,共享經濟參與提供服務者,或者説社會化用工的人數佔了勞動適齡人口的8.36%,這個比例也直接證明了社會化用工的一個巨大市場。而且,在未來的3-10年間,社會化用工在勞動適齡人口中的佔比將會增至20%左右。”楊鍇説。

然而,在巨大市場的背後,社會化用工也存在一定的問題。社會化用工中,由於個人與用人單位沒有簽訂勞動合同,用人單位也不需再為個人承擔社會保險。個人通過其它方式繳納社保時,已經沒有失業險和工傷險,只餘“三險一金”。萬一因工作造成傷害,很難獲得企業的相關賠償,從而沒有一個穩定的保障。

對此,楊鍇認為,社會化用工中雖然用人單位和個人沒有簽訂勞動合同,不受《勞動法》、《勞動合同法》的約束;但是用人單位與個人建立的是一個經濟合作關係,是受《民法》、《商法》、《合同法》等的約束作用。個人不再是為企業工作,而是為自己工作,與企業之間交易的是個人的成果。

“薪福社在一定程度上協調用人單位和個人之間的權利及義務關係,我們會在企業應用社會化用工的時候,需要企業跟個人簽署利益對等協議,同時會從用人單位和個人雙方的角度去梳理這個協議的合理性、合規性、合法性。以後政府相關部門在對社會化用工以法律法規的形式進行規範時,如何界定這種經濟合作關係和僱傭關係的區別?如何去完善對社會化用工的保障體系?這些都是關鍵。”

社會化用工助推業務新增長 政府、企業、個人三方共贏

社會化用工對企業能夠產生巨大的作用。楊鍇表示,首先是企業業務及收益的指數級增長。企業的營銷端可快速複製擴張,服務端可實現平台監管,支撐服務業務的快速擴張,也能使傳統企業的突破營銷、服務業務的瓶頸,實現快速增長;其次,社會化用工能夠完全解決直聘人員規模不能快速增長問題,低成本高產出,提升組織“人效”,改變傳統組織對個人的約束,激發其創造力。

此外,社會化用工無需增加內部管理及服務人員,高收入不再帶給企業高税費、社保成本,降低內部運營成本;也解決了傳統僱傭關係成本高、風險大等問題,在營增改、金税三期、資管收緊等政策之後,解決個人合作費用處理的問題。

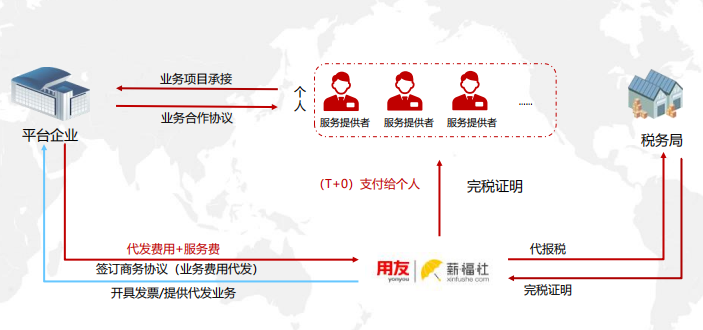

“用友薪福社的作用,一方面幫企業進行支付這個動作,節約企業的財務結算成本,提升效率;另一方面,幫助自然人或者自然人羣體到税務局進行完税,從而形成中間的服務鏈條。”楊鍇説。

在社會化用工下,企業改變傳統勞動關係或勞務關係,而是與外部合作者建立業務合作關係,將固定的人力成本轉化為變動的經營費用,同時避免了無法取得發票的問題。

其中,社會化用工會涉及到公對私匯款的問題,因為從企業獲得的收入屬於個人經營行為,需要自己墊付去税務局交税,取得票據後再交給企業。中間由於流程複雜、税率高、花費時間多等原因,實際操作上會有難度。

其中,社會化用工會涉及到公對私匯款的問題,因為從企業獲得的收入屬於個人經營行為,需要自己墊付去税務局交税,取得票據後再交給企業。中間由於流程複雜、税率高、花費時間多等原因,實際操作上會有難度。

“税務部門給我們授權可以去向個人做代申報等業務,同時也會在税收上給予一定的優惠政策,所以相對自然人上門繳税和企業去完成票據的税費比例會更低一點。一般採用我們這種方式的話,包括服務費和應付税費在內,我們會控制在10%左右。”

楊鍇還以地產行業社會化營銷為例,薪福社打通地產行業的新老客户、經紀人、渠道、內外部客户、互聯網數據,形成線上線下全面營銷閉環,作為購房者與開發商的紐帶,減少中間環節,讓開發商直接與客户有更多的觸點機會。用友薪福社為每個作為承攬關係的人員報酬提供統一的代發和代完税服務,享受用友集團取得的税收優惠政策。

“對於企業端,在看它在營銷領域和服務領域有這種平台化訴求的時候,我們會以諮詢的方式去探討它的營銷端、服務端怎麼去搭建體系,包括企業與個人的協議,我們給企業端提供完整的解決方案;對於個人端,我們也在對一些行業領域的特定羣體,看它的聚集地然後提供人力資源開發方案。”楊鍇對環球網記者説道。

目前,以共享經濟為首的新興企業通過社會化用工迅速擴大發展規模、實現業績的指數增長;而傳統企業也在不斷探索社會化用工方面的轉型之路,以適應新經濟、新時期的生存與發展需求。社會化用工已經逐漸在社交電商、影視、地產、保險、醫療、直銷、金融服務、視頻等領域生根發芽。未來,社會化用工還將廣泛運用於其它行業,並不斷的發生改變來應對5G商用、萬物互聯等新經濟形態的出現。