全民醫保下崛起的“醫保第三陣營”

隨着互聯網巨頭的不斷加碼,社保、商業保險之外的“醫保第三陣營”正在崛起,這個陣營以網絡互助、互聯網個人大病籌款為載體,迅速在中國“下沉市場”紮根。

近日,社科院保險與經濟發展研究中心主任郭金龍在接受《經濟日報》採訪時表示,“相互寶這樣的網絡互助平台,或能成為基本醫療保障體系和商業保險體系之外第三種保障形式。”

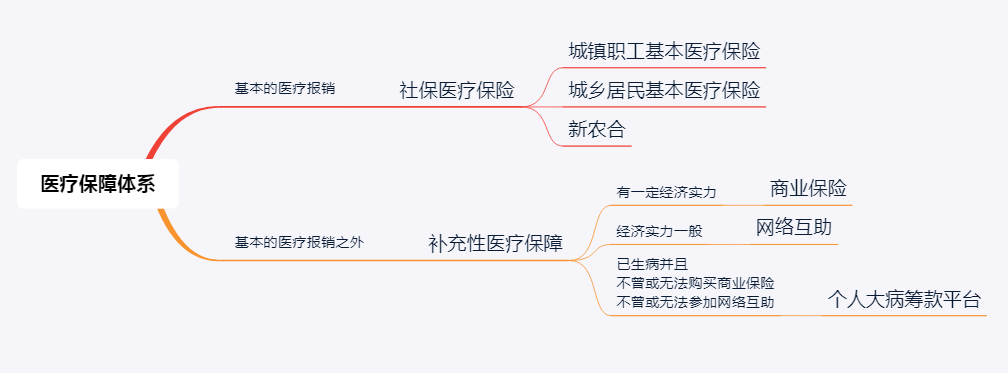

事實上,這幾年網絡互助已經成為了第三種保障形式,組成我國醫療保障體系的第三陣營,和第一陣營(城鎮職工醫療保險、城鄉職工醫療保險、新農合為代表的社保醫療保險)以及第二陣營(盈利性的商業保險),共同構成多層次的醫療保障體系。

三大陣營結合在一起,滿足了不同經濟實力人羣的醫療保障需求,讓他們在得病前和得病後,都能有希望獲得充足的醫療費用。

第三陣營填補社保和商保之間的“夾心層”

生病了該怎麼辦?這個看似簡單的問題,實則是對整個醫療保障體系的終極考驗。

我國基本醫療保險的覆蓋面很廣,參保人數截至2018年末已超13億,基本實現全民醫保,但給付水平較低,無法解決大病重病帶來的鉅額醫療費用問題。人們需要更高賠付額度的醫療保險保障形式,這一需求成為第二陣營商業保險成長的土壤。

第二陣營商業保險,解決了相當於人們對高額賠付醫療保障的需求,給了社保醫療保險以極好的補充,但社保醫療保險和商業保險之間依然存在一個巨大的空白:那些經濟實力不足,無法負擔商業保險保費的人,一旦得了大病重病,還是會陷入沒有醫療保障的困境——這給第三陣營的興起提供了機會。

第三陣營主要由網絡互助平台和個人大病籌款平台等組成,這些新興的保障形式誕生不過數年而已,卻在大眾的巨大需求和互聯網流量的推動下,快速成長為一股不可忽視的力量。

在經濟實力不足、負擔不了商業保險的人羣中,有一部分人具備保障意識,在得病前就加入了網絡互助,每年只需均攤幾十元,即可獲得30萬元甚至更高的互助金。

最具代表性的平台,是2016年上線的水滴互助和2018年末上線的相互寶,兩者的會員數量都已達到了近億的千萬級別。

其中,水滴互助以8000萬以上會員,幫助5413多家庭籌款超7.4億的成績(以上為8月官網公開數據),居於行業首位。相互寶雖然早期經歷了改名和陪審風波,但是也已經靠着螞蟻金服的巨大流量會員數量快速擴張至8000萬以上,累計幫助了1000多個成員(以上為8月媒體公開數據)。

一個是行業老將,一個是後起新秀,二者的快速發展讓行業格局和市場前景都擁有較大的想象空間。

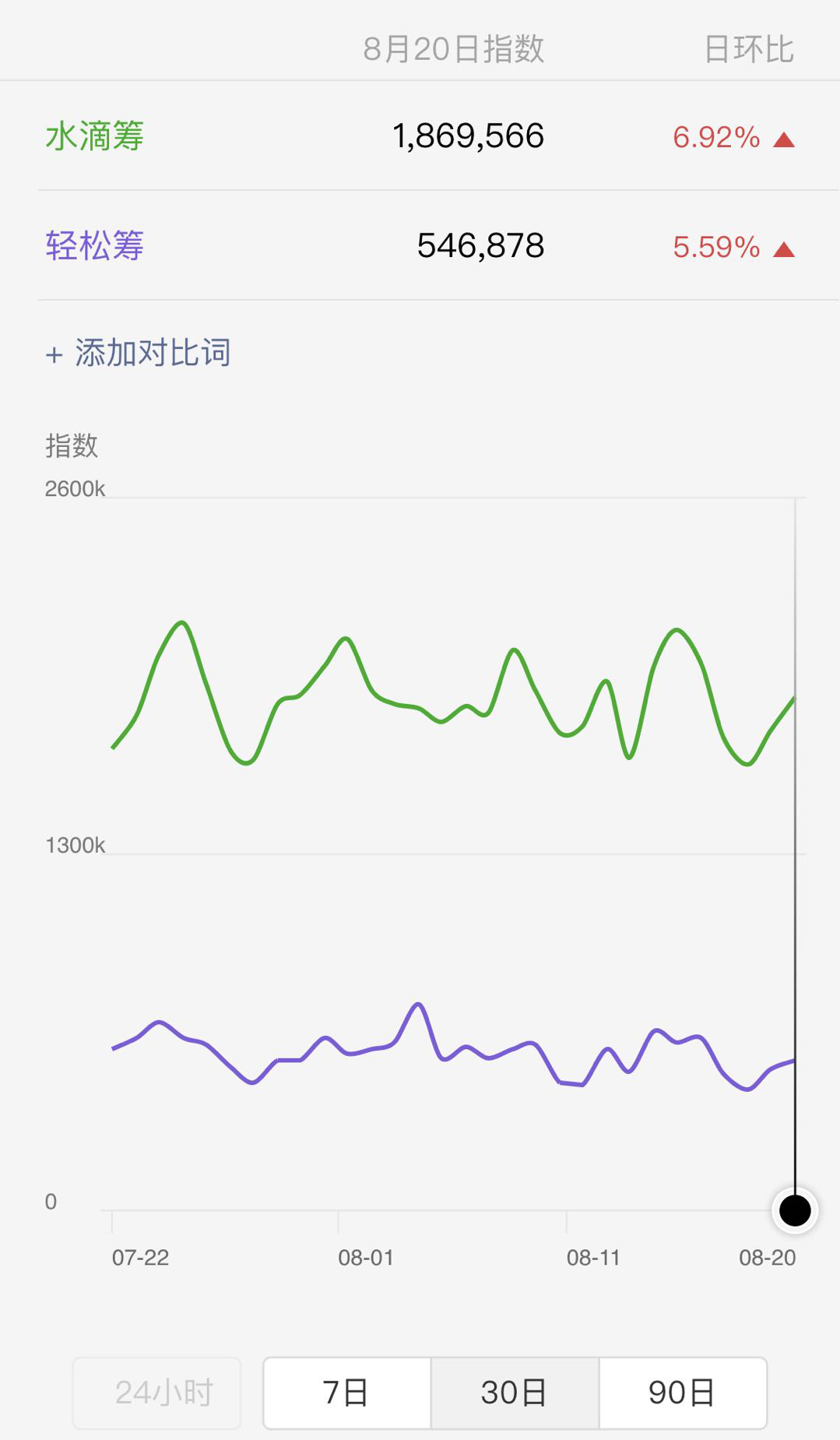

得病後無法加入網絡互助、或者還在180天等待期內的另一部分人,則可以通過個人大病籌款平台,在自己一度、二度人脈的支持和傳播下,從更多的社會慈善力量那裏獲得籌款。個人大病籌款的典型代表平台有水滴籌和輕鬆籌,兩者平台上籌到的網絡救助款總額都已達到了數百億。

水滴籌上線於2016年,輕鬆籌成立於2014年,雖然二者有兩年的差距,但是水滴籌開創了0手續費模式並後來者居上,不僅引領整個行業進入0收費模式,且獨佔資本青睞,在2019年上半年融資超16億。

反觀輕鬆籌,許久未獲融資,正在向資本頻拋橄欖枝,網絡救助款總額經過多年累積較為龐大,但整體增長緩慢,從朋友圈籌款申請轉發來看,輕鬆籌的使用率已經遠遠落在水滴籌身後。

以下是水滴籌和輕鬆籌近一個月的微信指數。可以看出,前者遙遙領先於後者,以8月20日的數據為例,前者是後者的3.42倍。

平台勝負已漸分明,但個人大病籌款這個行業,整體還有巨大的增長空間。相信,隨着個人大病籌款平台影響力的進一步擴大,將為我國醫療保障體系帶來更有力的補充。

第三陣營的未來:覆蓋10億人口的下沉市場

整體上來講,新興的第三陣營,面對的是一個巨大的增量市場,在未來很多年內都將保持快速增長的狀態。

第一陣營已經基本實現全民覆蓋,第二陣營和第三陣營作為第一陣營的補充,未來的發展目標是達到第一陣營的覆蓋率。不同的是,第二陣營以覆蓋一二線的高收入人羣為主,第三陣營則是以覆蓋三四線及以下城市和鄉鎮人羣為主。

第三陣營覆蓋的三四線及以下城市和鄉鎮,正是目前倍受資本關注的"下沉市場"。下沉市場的居民人均收入雖然僅有一二線的1/3,但人口卻是一二線城市的3倍——我國14億人口,10億左右在下沉市場。

下沉市場已經成為互聯網下半場的主力增量市場,拼多多、快手、趣頭條、水滴公司等“下沉市場四大天王”,都是靠下沉市場的流量快速搶佔了市場,取得了令人矚目的成績。

對於資本來講,“下沉市場”的流量潛力,最值得關注:下沉市場居民總收入遠遠大於一二線城市;居民揹負更少的房貸壓力,消費慾望高於一二線城市;人均可支配收入上的增速大於一二線城市等等。

而對於醫療保障體系來講,“下沉市場”居民對大病重病醫療保障的需求遠超一二線城市這一點,最值得關注。國家當初推行以大病統籌為主的農民醫療互助共濟制度“新農合”,初衷就是為了緩解這種需求。

但是無論是新農合,還是後來結合了“新農合”和“城鎮居民基本醫療保險”的“城鄉居民基本醫療保險”,都只能解決下沉市場對醫療保障的基本需求。以網絡互助、個人大病籌款平台等為主的第三陣營,對基本醫療保險做出了補充,為下沉市場提供了非保險的保障形式。下沉市場的大病重病醫療保障需求長期被壓抑,因此導致的各種矛盾和壓力,一定程度上被第三陣營的平台明顯緩解。

也因此,第三陣營的保障方式一經誕生,就以驚人的增速擴張起來。

另外值得注意的是,隨着螞蟻金服、水滴保險商城等第三方互聯網保險中介的出現,商業保險也開始逐漸下沉:以互聯網的形式推廣銷售商業保險,有效降低了商業保險的保費,讓更多的下沉市場人羣也能買得起商業保險。

正在崛起的第三陣營,讓全民醫保的內涵更加豐富,讓病有所醫多了一層保障。