石藥集團淨利同比大增24.82%,研發驅動高質量發展

【環球網 記者 田剛】石藥集團(1093.HK)近日連續發佈利好消息,不斷激發投資者對公司的預期和熱情。

公司先是在8月15日發佈公告,稱附屬公司已向澳大利亞相關倫理委員會提交在研新藥Connexin 43(Cx43)人源化單克隆抗體(ALMB-0166)首次進入人體臨牀實驗(First-in-human)申請,ALMB-0166為針對全新靶點Cx43半通道膜蛋白的同類首創(First-in-class)人源化抗體,此次在澳大利亞啓動臨牀實驗成為臨牀階段生物只要公司的重要里程碑。

隨後在8月19日,石藥集團又發佈了靚麗的財報數據:2019年上半年公司實現收入111.8億元人民幣、同比增長27.6%,同時實現歸母淨利潤18.8億元人民幣、同比增長24.8%;基於高利潤率的創新藥的銷售貢獻增加,石藥集團的毛利率也從 2018 年上半年的 63.9%上升至 2019 年上半年的 69.9%,淨增加了6個百分點。

在上述公開信息影響下,石藥集團二級市場股價表現近期顯著優於市場整體。截止上週末(8月30日)收盤,石藥集團股價為15.68港元,相比發佈進入人體臨牀試驗申請公告前日11.94元的股價,已累計上漲30%左右;特別是發佈業績報告次日,石藥集團股價更是單日上漲11.11%,市場表現顯著優於恒生指數-0.23%的日波動。

從石藥集團過往5年的數據表現來看,也始終呈現出穩定增長的趨勢,成為港股醫藥行業中頗具代表性的上市公司,也成為受眾多機構及普通投資者追捧的“白馬股”。

業績持續增長,盈利能力穩步提升

石藥集團在今年上半年業績成長,還是在該公司扣非後淨利潤已經連續7年增長的基礎上,這更顯得難能可貴。

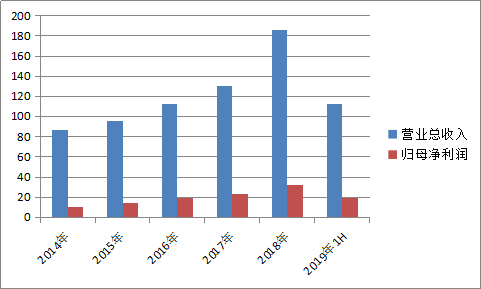

從最近5年的業績數據來看,石藥集團始終保持着穩定的增長,營業總收入從2013年的78.88億元增長到2018年的185.7億元,累計增幅達一倍以上;淨利潤也從2013年的7.65億元增長到2018年的32.02億元,累計增幅更是高達3倍以上。在此基礎上,今年上半年已實現營業收入112.35億元,相當於上年全年的60.5%。

從收入貢獻的角度來看,石藥集團在今年上半年的收入強勁增長,主要得益於創新藥業務線的持續放量。數據顯示,近5年來石藥集團的創新藥營業收入增幅持續擴大,繼2018年創新藥營業收入破百億元后,2019年上半年收入仍然保持了55.4%的同比增幅,收入大幅增長至61.49億元。創新藥收入佔營業收入的比例也由2018年的49.2%提升至2019年上半年的55%。

從創新藥具體品種來看,恩必普等心血管類藥物和白蛋白紫杉醇等腫瘤科藥物的增長顯著,其中恩必普實現收入同比增長了35.9%,腫瘤科藥物實現收入同比增長了194.2%。

其中,核心品種恩必普是公司業績第一大驅動因素,環比持續放量,仍維持高速增長。根據銀河國際等券商機構的測算,即使在可比的基礎上,即撇除2018年3月開始銷售的白蛋白紫杉醇、多美素、津優力等腫瘤科藥品,石藥集團原有藥品業務在今年上半年仍有 100%以上的收入增長。

今年,恩必普新增被列入《腦小血管病相關認知功能障礙中國診療指南(2019)》以及《中國腦卒中合理用藥指導規範(2019版)》,充分肯定了恩必普治療急性缺血性腦卒中的臨牀效果。

近日公佈的第五版國家醫保目錄,常規准入2643個藥品,談判藥品部分48個,其中涉及神經內科目錄名單調整。國金證券認為,此次恩必普由於神經內科多個輔助用藥調出目錄,將間接受益。

目前,恩必普在基層滲透較低,具備極大的市場潛力和拓展空間。為此,石藥集團在今年上半年積極建設學術營銷團隊,幫助公司產品下沉至縣級醫院、社區醫院等基層市場,為後期進一步提升市場份額奠定市場和渠道基礎;未來伴隨着渠道下沉、院外推廣、以及OTC渠道嘗試等方案落地,恩必普有望進一步提升市場份額。

公司第二大驅動因素為抗腫瘤藥,該領域核心品種為多美素、津優力、以及2018年2月獲批上市的白蛋白紫杉醇。白蛋白紫杉醇在2018年上市後,產品快速放量,在今年上半年收入約 6.3 億元人民幣,超出了市場預期、並帶動抗腫瘤產品組合業績增長。銀河國際證券據此判斷此項單品在 2019 年全年的銷售預期將達10 億元人民幣。

抗腫瘤板塊高增長主要包括重點品種醫院覆蓋率增長、銷售團隊擴充並加大學術推廣力度以及新產品上市快速放量的三大基礎之上,隨着公司在抗腫瘤領域影響力的逐步建立,預計該板塊未來幾年仍將維持強勁增長。

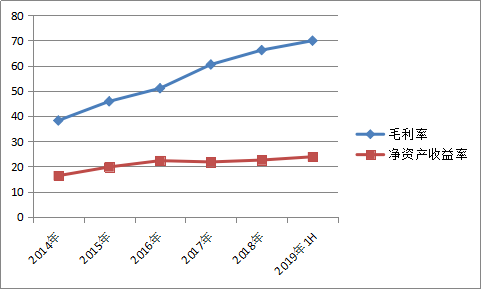

在營收穩定快速增長的同時,石藥集團主營業務的盈利能力也在持續提升,不論是代表了產品綜合盈利能力的毛利率指標,還是代表了股東回報率的淨資產收益率指標,石藥集團在最近5年中也都展現出了趨勢性的上漲。

研發投入驅動,助力實現高質量發展

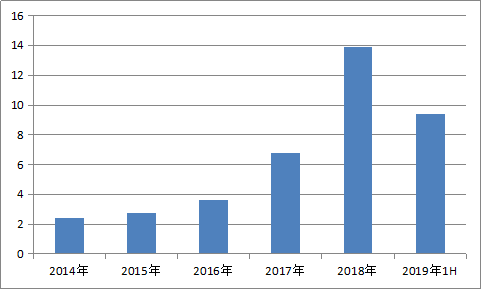

對於依靠創新藥品帶動公司整體成長的企業戰略,研發投入的規模和持續性,是一個考慮公司可持續創新實力的“窗口”。根據石藥集團歷年發佈的財務報數據,研發投入金額也是持續增長趨勢,與公司營收的擴張形成呼應和正向循環。

2019 年上半年,公司研發費用達到 9.42 億元,同比增加 68.51%,約佔成藥收入的 10.7%,佔營業收入的 8.4%。目前公司在研項目有 300 餘個,其中小分子新藥 40 個、新靶點大分子生物藥 30 個、新型製劑 12 個,主要集中在抗腫瘤、心腦血管疾病、糖尿病、精神神經疾病及抗感染領域。

今年上半年中,石藥集團在研發條線進展顯著,上半年提交了9個臨牀申請IND,目標是在2019年提交15個IND,預計10個產品在2020年底進入臨牀試驗3期。

目前進展較快的產品有馬來酸左旋氨氯地平片(玄寧),2019年3月5日,石藥已向美國FDA提交玄寧新藥上市申請,成為中國藥企首次向美國FDA提交新藥上市申請。玄寧主要用於高血壓,慢性穩定性心絞痛以及變異型心絞痛,今年新增被列入《中國老年高血壓管理指南2019》以及《臨牀路徑治療藥物釋義縣級分冊》。

另外,注射用兩性黴素 B 膽固醇硫酸酯複合物(新型試劑)正在申請上市,計劃將於2020年推出,預計銷售峯值將超10億人民幣;抗 CD20 單克隆抗體(大分子生物藥)已經完成三期臨牀,並將很快提交NDA、提交上市申請;Duvelisib(PI3K抑制劑)正處於3期試驗階段,目標是在2020年向藥監局遞交申請。

上述產品均有望在 2020年或2021 年陸續投放市場,石藥集團創新藥也將在明後兩年迎來收穫期。

此外,石藥集團在仿製藥領域佈局早、產品較多,在未來藥品集採推廣過程時中標受益的可能性較大。

此外,石藥集團在仿製藥領域佈局早、產品較多,在未來藥品集採推廣過程時中標受益的可能性較大。

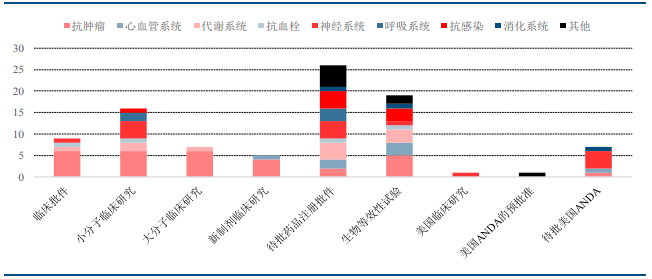

目前公司有 10 個藥品通過一致性評價,其中上半年通過 4 個,分別為鹽酸雷尼替丁膠囊、頭孢羥氨苄片、硫酸氫氯吡格雷片及替格瑞洛片。目前公司儲備有 26 個仿製藥品種待批生產批件,有 19 個品種正在進行生物等效或臨牀研究;有 51 個品種已取得臨牀研究批件,有 14 個品種計劃在美國申報 ANDA。

備受市場關注的鹽酸決奈達隆片、鹽酸二甲雙胍緩釋片、鹽酸普拉克索片、蘋果酸舒尼替尼膠囊、孟魯斯特鈉片及咀嚼片、利伐沙班片等產品,均有望在 2019 下半年至 2020 年獲得生產批件。

機構密集發佈,獲多家券商買入評級

持續穩定的業績增長,加之在研創新藥品種藴含的市場潛力,都使得石藥集團成為機構投資者眼中的“寵兒”。

8月20日,在石藥集團發佈了今年上半年財報次日,招銀國際就發佈了標題為《石藥集團(1093.HK):王者歸來》的研究報告,分析指出該公司 “估值吸引,重申買入,目標價20.62港元”。研報中具體分析認為“看好石藥的創新藥業務,並將2019和2020兩個財年的收入預測上調5.8%/2%”,進而預計公司在2019年和2020年的收入同比增長26.6%/18.2%,淨利潤同比增長23%/20.6%。招銀國際還在研報中強調稱“石藥目前市盈率為17.9倍,與同業平均19.6倍的市盈率相比,估值很有吸引力。”

中信建投證券也在同日發佈了《石藥集團(1093.HK):業績穩健增長,看好長期發展》的研究報告,分析認為:“預計公司 2019–2021 年實現歸母淨利潤分別為 40.16 億元、50.15 億元和 61.57 億元,對應增速分別為 25.5%、24.9%、22.8%,EPS 分別為 0.64 元/股、0.80 元/股和 0.99 元/股”,並首次將公司覆蓋給予買入評級。

銀河國際證券隨後也在8月22日發佈了《石藥集團(1093.HK):中期業績穩健;政策風險下降;評級維持增持》的研究報告,將公司2019和2020年淨利潤預測分別上調5.5%和6.2%,主要是反映白蛋白紫杉醇的增長於預期。據此,銀河國際證券將石藥集團目標價由14.5港元上調至15.3港元。

可見,針對石藥集團的未來預期,多家機構保持了一致性的觀點,認為公司創新藥業績增長強勁,後續有望通過自主研發+品種引進,並利用自身強大銷售能力實現新品快速增長,同時腫瘤板塊成為拉動公司增長的重要驅動力。