保障領域的“新三大護法”崛起,水滴公司已深度佈局

8月22日,國家統計局發佈的《人口總量平穩增長 人口素質顯著提升——新中國成立70週年經濟社會發展成就係列報告之二十》報告中顯示,中國開始步入老齡化社會。人口老齡化的加速,是進入新時代人口發展面臨的重要風險和挑戰。

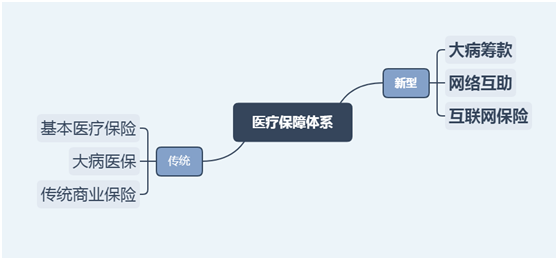

隨着我國進入老齡化社會,社保基金壓力加大,陸續出現了大病籌款、網絡互助、互聯網保險等新型保障方式,增厚了整個社保體系,讓更多人免受“大病重病”帶來的經濟壓力的困擾。

也因此,上述新的保障方式,被外界形象地稱為大病重病的新“三大護法”。

新“三大護法”和基本醫療保險、商業醫療保險等傳統保障方式一起,共同構成了我國的醫療保障體系,減緩了社保基金的壓力,同時也成為各大資本和互聯網巨頭的熱點關注領域。

以中國互聯網健康保險保障平台水滴公司為例,早在2016年就開始深度佈局新“三大護法”領域:2016年5月上線水滴互助,2016年7月上線水滴籌,2017年5月上線水滴保(後升級為水滴保險商城)。

互聯網保險

互聯網保險本質上也是商業保險,只是通過互聯網渠道進行售賣。

但互聯網保險具備一些獨特優勢,比如參保人員可自主選擇產品,互聯網保險產品成本低、費用少,服務更便捷、理賠更輕鬆,互聯網更利於拓展保險覆蓋人羣等等。這些優勢加速推進了保險行業的發展,所以有必要把互聯網保險單獨列出來。

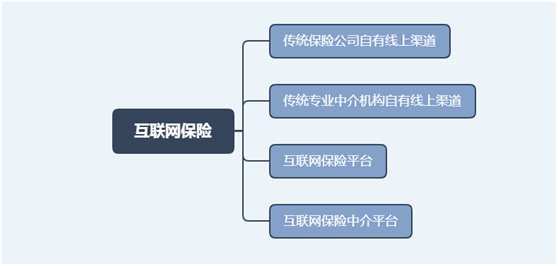

互聯網保險又分為四大類。

第一類是,以中國平安、中國人壽、中國人保、中國太保、新華保險等為代表的傳統保險公司建立的自有線上渠道,如官網、APP、微信等等。

第二類是,以泛華、大童、明亞、江泰等為代表的傳統專業中介機構建立的自有線上渠道,如官網、APP、微信等等。

第三類是,以眾安、泰安、安心、易安為代表的互聯網保險公司。

第四類是,以螞蟻保險、水滴保險商城、微保等為代表的互聯網保險中介平台。

互聯網保險涵蓋了全部險種,其中,能夠保障大病重病人羣的,主要是互聯網健康險。

水滴保險商城屬於互聯網保險中介平台,主打健康險。通過建立起健康險場景,水滴保險商城將參保人員的覆蓋範圍從一二線城市延伸到三線及以下城市及鄉鎮農村地區“下沉市場”,讓更多的人羣有機會了解併購買商業醫療保險。

據最新數據顯示,水滴保險商城有67%的保民來自於“下沉市場”,而在此之前,傳統保險公司很難觸達到下沉市場的人羣。

1997年到2018年,我國網民數量從62萬增長至8.29億,互聯網普及率從0.03%增長至59.6%。隨着互聯網的普及,越來越多的人通過互聯網這種更便捷的方式瞭解和購買保險,互聯網保民的滲透率(互聯網保民數量佔整體保民數量的比例)逐漸增加。

網絡互助

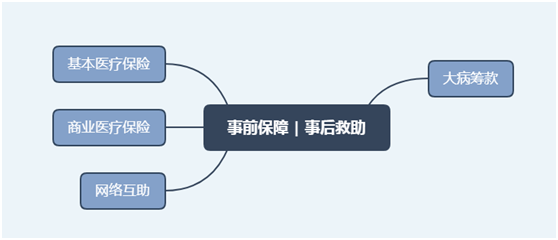

我國醫療保障體系逐漸完善的過程,就是醫療保障覆蓋更多人羣的過程。

在基本醫療保險和商業醫療保險之間,依然存在一個巨大的空白:那些經濟實力不足,無法負擔商業保險保費的人,一旦得了大病重病,還是難免會淪為“夾心層”,陷入沒有醫療保障的困境。

2014年網絡互助的出現,填補了這個空白,讓“夾心層”人羣也得到了醫療保障。

網絡互助以“低門檻、高保障”著稱,會員只要加入網絡互助計劃,每月只需分攤十幾元甚至更少的金額,就可以獲得30萬甚至更高數額的醫療保障,很適合負擔不起商業保險保費的“夾心層”人羣。

加入方式自由、佔用資金少、退出機制靈活等優勢,為網絡互助贏得了越來越多人的認可。而且網絡互助本質上並非保險產品,那些心理上排斥保險的人羣,更容易接受並且嘗試網絡互助這種形式。

網絡互助行業快速發展,在高峯期平台數量多達300個。如今,經過5年多的發展,隨着阿里、京東、美團、滴滴等互聯網巨頭陸續湧入,行業保障人羣已超2億。

目前,網絡互助行業基本形成“雙雄格局”:水滴互助和相互寶並立領跑,點滴互助、寧互寶、360互助、美團互助等互聯網巨頭建立的平台和E互助、壁虎互助、夸克聯盟、康愛公社等老平台各有千秋。

其中,相互寶和水滴互助的會員數都已經超過8000萬,水滴互助已經幫助6211多個家庭劃撥8.5億多互助金,相互寶幫助家庭數量和劃撥互助金數額雖然還不高,但也在快速增長中。

社科院保險與經濟發展研究中心主任郭金龍非常認可網絡互助,他在8月28日水滴互助“病友互助計劃”發佈會上表示,網絡互助的出現,為中低收入階層人羣提供了更多的保障,尤其對低收入階層非常有意義。

在接受《經濟日報》採訪時,郭金龍還説到,“網絡互助平台或能成為基本醫療保障體系和商業保險體系之外第三種保障形式。”

但是,由於網絡互助行業整體還比較年輕,尚不能覆蓋所有的夾心層人羣。比如目前只有水滴互助推出的“病友互助計劃”,可以保障輕疾帶病人羣(覆蓋60種輕疾慢病),其他平台的網絡互助計劃只面向健康人羣。而在60種輕疾慢病之外的患病人羣,以及65歲以上的人羣等,尚未能被覆蓋。

大病籌款

無論是基本醫療保險、商業醫療保險,還是網絡互助,都屬於事前保障。

事前保障的“事前”一詞,意味着,如果沒有在得病前購買保險或者加入網絡互助計劃,就無法得到保障。而且,即便購買了保險或者加入了網絡互助計劃,如果還沒有度過“生效期”或“等待期”,也無法得到保障。

比如基本醫療保險,繳費的次月起才可以享受普通門診報銷,連續繳費滿6個月才可以享受住院報銷。

再如商業醫療保險,意外醫療次日起,住院醫療90天或30天后,重大疾病90天或180天或一年後,保險公司才開始承擔保險責任。

又如網絡互助計劃,會員一般需要經過180天的等待期,才能在患病後獲得互助金。

在“大病籌款”出現之前,那些未過“生效期”“等待期”、或者沒有事前保障的人羣,一旦得了大病重病,賣房賣車、求助親友成為他們為數不多的自救方式。

“大病籌款”的誕生,為沒有事前保障的人羣提供了嶄新的“事後救助”方式。籌款人可以從全網絡的愛心力量獲得醫療費用的援助。

公益捐助也屬於“事後救助”,但只有公益組織、慈善組織才有資格發起。相比之下,每一個個體都有資格發起“大病籌款”,操作更簡單、形式更靈活、到款速度更快。

在國內領先的個人大病求助互聯網服務平台水滴籌的倡導下,“大病籌款”已經實現了0手續費,這對於經濟上已經陷入窮途末路的籌款人非常重要,避免了讓手續費成為壓倒籌款人的最後一根稻草。

目前,當然,大病籌款並非契約,最終能籌到多少錢並不確定。而且大病籌款作為“事後救助”的新途徑,只適合作為經濟困難時的應急之舉,並不適合作為常規的醫療保障方式。尤其是經濟能力尚可之人,還是應該以事前保障為主。

大病籌款平台在緩解大病重病患者經濟壓力方面,起到了積極的社會作用。目前,大病籌款平台除了水滴籌,還有輕鬆籌、無憂籌、愛心籌等等。

其中,水滴籌的影響力最大,截至2019年6月底,已成功為經濟困難的大病患者免費籌得200億元的醫療救助款,超過2.5億愛心人士支持了平台的救助項目,共產生6.5億人次的愛心贈與行為。

作為典型扶貧案例,水滴籌入選了《決勝2020脱貧攻堅學習筆記》,該筆記是針對全國一線扶貧幹部的學習筆記,由國務院扶貧辦牽頭徵集扶貧案例素材,中國出版集團研究出版社出版。

輕鬆籌作為成立時間較早的大病眾籌平台,雖然近些年發展速度過慢,但相對無憂籌、愛心籌等平台,在品牌知名度和規模上仍然保持着絕對優勢。

基本醫療保險、大病醫保、商業醫療保險、互聯網保險、網絡互助、大病籌款,共同構成了中國社會保障體系的全景圖,積極呵護着國人的健康。水滴公司作為深度佈局新“三大護法”的引領者,正在努力在這張全景圖中留下濃墨重彩的一筆。