合盛硅業:盲目擴張產能導致的行業困局

【環球網 記者 陳超 田剛】合盛硅業在8月29日發佈的2019年度半年報,披露營業收入同比下降14.85%,淨利潤同比下降了54.76%,公司對此歸咎於市場大環境的不利影響,上半年工業硅產能 未得到充分釋放,以及有機硅產品價格的大幅下降。

回顧合盛硅業近年來的經營業績,在2018年及以前年度的業績成長性還是可圈可點的,其中2018年營業收入和淨利潤的同比增速分別高達59.37%和84.92%。但是,合盛硅業在今年上半年的業績變臉,其實並非沒有預兆;甚至從產能擴張的投資角度來看,該公司在今年上半年面臨的窘境,與該公司在以前年度的盲目投資有直接關係。

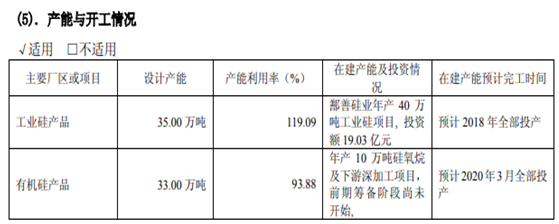

合盛硅業的核心產品包括工業硅和有機硅,其中工業硅在今年上半年實現銷售收入26.86億元,同比2018年上半年的28.27億元下降了大約5%;同時,工業硅產品毛利在2019上半年則僅為5.73億元,僅相當於去年同期8.99億元的63.73%,這也是造成合盛硅業今年上半年業績變臉的主要原因之一。

“禍根”其實早在2017年就已埋下,根據合盛硅業此前發佈的2017年年報顯示,當年公司為“鄯善硅業年產40萬噸工業硅項目”投資17.08億元,並預計預計該項目在2018年全部投產。對此,合盛硅業還不無炫耀地披露,該公司已經是“我國最大的工業硅生產企業,佔國內總產量的 18%”,而且“2018年鄯善硅業40萬噸工業硅投產後產能 將達到75萬噸,合盛硅業將超過Ferroglobe,成為全球排名第一的工業硅生產商。”

但是在2017年末,工業硅行業整體景氣度並不高,而且存在着較嚴重的產能過剩。2017年年報第18頁則對此披露了更為詳細的數據:“根據有色金屬工業協會硅行業分會統計數據,截止2017年,我國工業硅產能合計為480萬噸 /年,產量為220萬噸”。由此計算,截止當時我國工業硅產能利用率僅為45.83%、富餘產能是實際開工產能的一倍以上。

正是這種大舉擴張產能的行為,為合盛硅業後來的產能過剩、開工率不足買了伏筆。根據合盛硅業發的2018年年報,儘管當年該公司工業硅折算產能65.41萬噸的產能利用率達100.83%,但是很顯然這並不能夠代表行業整體水平,根據有色金屬工業協會硅行業分會統計數據,截止2018年,我國工業硅年產能合計500萬噸、產量為240萬噸,由此計算產能利用率僅為48%;雖然比上年度45.83%的產能利用率略有提升,但並未能改變工業硅產能嚴重過剩的局面。

事實上,在當時的行業環境下,仍然敢於擴張產能的工業硅企業也是鳳毛麟角,合盛硅業也在2018年年報中披露:“我國工業硅產能為500萬噸,較2017年增加20萬噸,新增產能主要來自合盛硅業新疆鄯善項目”,也即當年除了合盛硅業之外,全國範圍再無一家企業增加工業硅產能。

就連合盛硅業在2017年年報中提及到的同行業國際龍頭公司Ferroglobe(GSM.O),近年來日子也是非常難過,2015年到2017年連續大額虧損,股價也從2017年末的約16美元一路下跌到目前1.2美元左右的水平,期間累計跌幅高達90%以上。

由此來看,導致合盛硅業2019年上半年業績變臉的主要因素之一,工業硅產能開工率不足、存在產能過剩的問題,並非是該公司個體面臨的困境,而是行業性整體的困境。

此外,被合盛硅業寄以厚望的有機硅產品,是否能夠挽回公司的業績困境,也是值得懷疑的。針對2019年度下半年的經營情況,合盛硅業在半年報中披露“2019年下半年,鄯善募投項目10萬噸硅氧烷及下游深加工項目將進入調試生產,預計2019年下半年公司收入和利潤將有一定程度的改善。”

但實際情況,卻未必能如該公司預計得這樣樂觀。從今年上半年的數據來看,合盛硅業有機硅產品實現銷售收入19.33億元,同比上年同期的25.81億元下滑了25%左右,降幅甚至超過了同期工業硅產品銷售收入的降幅;同時,有機硅產品毛利率也僅為35.9%,而在2018年上半年和2018年全年則分別為52.75%和49.87%。從上述數據來看,無論如何也看不出這是一個在市場上供不應求的產品價格特徵。