華辰裝備大額訂單長期未能交付,資產數據多存疑點

【環球網 記者 陳超 田剛】華辰精密裝備(崑山)股份有限公司是一家專業從事全自動數控軋輥磨牀的研發、生產的高新技術企業,主要產品為全自動數控軋輥磨牀。招股書披露,報告期內公司的業績成長不錯,2017年和2018年的營收同比增速分別為23.68%和60.04%,淨利潤同比增速更是分別高達27.89%和151.15%,毫不遜於眾多高科技公司。即便如此,華辰裝備在經營和財務數據方面仍存在不少疑點,同樣值得關注。

多宗合同簽訂後長期未能履行

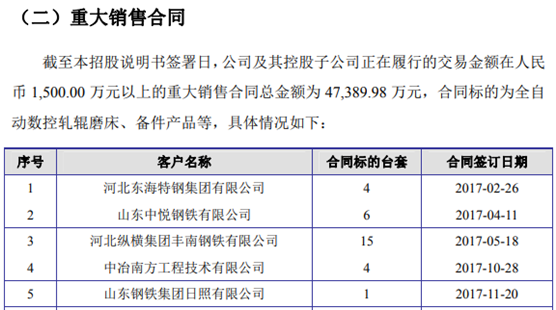

根據招股書第336頁披露的信息,華辰裝備“正在履行的交易金額在人民 幣1500萬元以上的重大銷售合同”中,有5個合同還是在2017年簽署的,也即這5個合同對應的共30台設備在簽訂合同1年多時間後,尚未能予以交付。

考慮到華辰裝備在2017年和2018年的產能利用率分別為80%和90%,兩年合計存在18台設備的富餘產能尚未被充分利用。在此背景下,並非完全是由於產能限制導致訂單未予交付,那麼其他原因又會是什麼呢?對此公司並未接受記者採訪。

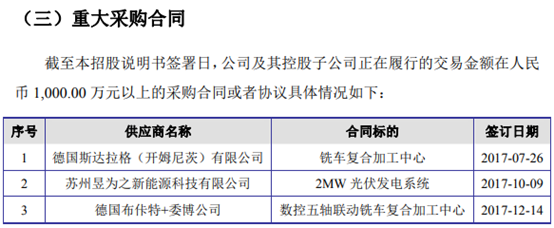

與此同時,招股書也披露公司對外採購“數控五軸聯動銑車複合加工中心”、“ 銑車複合加工中心”等採購合同,簽訂也是在2017年,至今尚處於“正在履行”的狀態。

另據《全國企業信用信息公示系統》公示的信息,將為華辰裝備提供2MW光伏發電系統的供應商“蘇州昱為之新能源科技有限公司”,成立於2017年5月、註冊資本為5000萬元,但是截止到2018年末的實繳資本為零、員工社保繳納人數為零,實際上屬於“空殼”公司。這令人懷疑該供應商是否具備重大合同履行的能力。

存在多處財務疑點

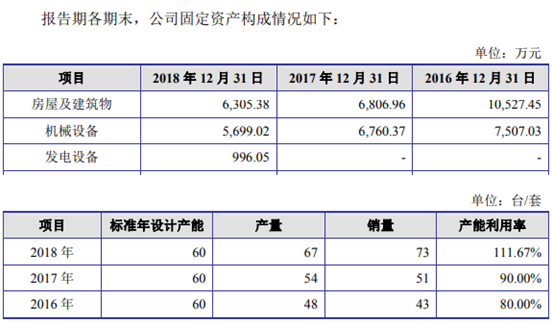

華辰裝備的主營業務屬於傳統工業製造行業,生產業務的開展依賴於機器加工設備,因此業務規模與機器設備固定資產存量存在直接關係。

根據招股書第277頁披露的數據顯示,華辰裝備的機器設備類固定資產淨值逐年大幅減少,從2015年末的8326.58萬元,一路下降到2018年的5699.02萬元;但與此同時,在報告期內華辰裝備的產品標準年設計產能卻未出現下降,且實際產量還逐年大幅增加,從2016年的48台增長到2018年的67台,產能利用率已經超過了100%,這並不符合正常的生產經營邏輯。

此外,華辰裝備的房屋及建築物類固定資產淨值,在2016年還多達10527.45萬元,到2017年驟降至6806.96萬元,減少了近四千萬元,遠超過正常條件下的折舊金額,對此招股書披露“主要系當期公司將相關廠房及設備等轉讓給華辰聯合”所致,但是該事項並未導致公司的產品產能減少。

從更細節的數據來看,華辰裝備的機器設備類固定資產淨值在2016年到2018年每年的淨減少金額分別為819.55萬元、746.66萬元和1061.35萬元,2018年機器設備類固定資產淨值的減少金額,相比2017年大幅增加。

根據招股書第130頁披露的信息,在華辰裝備的主要生產設備中,“岡本平面磨”和“瑞士克林伯格精密數控萬能外圓磨牀”的尚可使用年限都在9年以上,在華辰裝備針對機器設備類固定資產計提折舊年限均為10年的會計政策下,意味着上述機器設備都是在2018年內購置的。在此背景下,華辰裝備的機器設備類固定資產淨值不僅沒有增加,相反淨減少金額還顯著超過了2017年。針對上述數據,華辰裝備在招股書中並未能給出更詳細的解釋。

此外,根據招股書披露,2018年華辰裝備向前五大供應商採購金額合計為6378.53萬元、佔比為45.75%,由此計算公司當年的採購總額為13942.14萬元;與此同時,華辰裝備同年現金流量表中的“購買商品、接受勞務支付的現金”科目支出金額則高達19190.79萬元,相比採購總額多出了五千萬元以上。在此背景下,公司的應付賬款科目餘額僅同比減少了1300萬元左右,遠低於同年採購總額與採購資金支出之間的差額,這也違背了正常的財務核算邏輯。