按年算賬 多退少補 你的年度個税應該是怎麼算?

從小學起我們在數學課上就學習計算個人所得税的問題。那時你或許還困惑:小孩子為什麼要為大人操心。

如今,小孩子也長大了……快來按步驟算算2019年度個税吧。

國家税務總局今天(14日)公佈了《關於辦理2019年度個人所得税綜合所得彙算清繳事項的公告(徵求意見稿)》,即日起至26日向社會公開徵求意見。根據徵求意見稿,要將包括工資薪金、勞務報酬等四項收入合併起來,計算全年應納個人所得税,簡單説就是按年算賬、多退少補。

合併全年綜合收入 按年計算税款

根據徵求意見稿,2019年度結束後,納税人需要彙總2019年1月1日至12月31日取得的工資薪金、勞務報酬、稿酬、特許權使用費等四項所得的收入額,減去可以扣除的費用後,按照3%—45%的綜合所得年度税率表(見下圖),計算全年應納個人所得税,再減去年度內已經預繳的税款後,向税務機關辦理年度納税申報,並結清應退或應補税款。

劃重點: 在平時已預繳税款的基礎上,“查遺補漏、彙總收支、按年算賬,多退少補”。

中國政法大學財税法研究中心主任 施正文: 彙算清繳,它是跟我們的綜合課税是相匹配的一個制度,我們這次個人所得税改革就是要實行綜合與分類相結合的税制,那這樣一個綜合徵税、按年計税,它能使有不同來源所得的人,最後都能夠按照什麼?按照他的所得的總額多少來確定他的實際繳税的税額,那這就實現了什麼?“量能課税”。

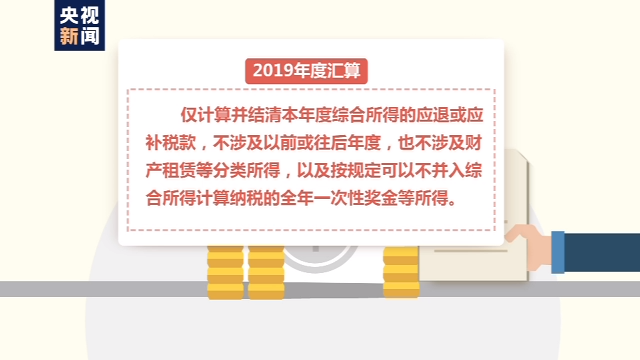

據瞭解,此次納入綜合所得範圍的收入類型包括工資薪金、勞務報酬、稿酬、特許權使用費 等。依據税法規定,2019年度彙算,

僅包括:

2019年度綜合所得;

不包括:

①2019年1月1日以前或2019年12月31日往後年度所得;

②財產租賃等分類所得;

③按規定可以不併入綜合所得計算納税的全年一次性獎金等所得。

中國社科院税收研究室主任 張斌: 我們把“綜合所得”的項目加在一起,然後再適用一個統一的税率表多退少補。讓這四項綜合所得的收入相同的人税負基本上是相同的。

這些情況無需辦理彙算清繳或退税

一般來講,只要納税人平時已預繳税額與年度應納税額不一致,都需要辦理年度彙算。為切實減輕納税人負擔,國務院還專門明確了對部分羣體納税人免除2019年度彙算補税義務的政策。

根據徵求意見稿,您要是符合以下情況就可以不辦理年度彙算:

①納税人只要綜合所得年收入不超過12萬元;

②納税人補税金額不超過400元;

③納税人已預繳税額與年度應納税額一致或不申請年度彙算退税的。

中國政法大學財税法研究中心主任 施正文: 小額的這個免税,又不影響整個税收負擔或者税收公平,這樣的一個過渡期的安排,會使我們這樣的一個彙算清繳制度能夠有序合理地推行。

另外,2019年度已預繳税額大於年度應納税額的,還可以申請退税。

中國政法大學財税法研究中心主任 施正文: 彙算清繳這個制度它是能否體現我們新個人所得税實現税負公平,加大對收入分配調節力度的一個配套制度,具有重要的意義。

中國社科院税收研究室主任 張斌: 這一步改革實際上是更好地發揮個人所得税收入分配功能必須(走)的一步,這也是與國際慣例和大多數發達國家採取的制度是更為接近的。

三種途徑查詢綜合所得

納税人四連問: 自己全年收入到底有多少?怎麼才能算出自己應該補税還是退税?補多少或者退多少?是否符合豁免政策的要求?

税務總局提供三種途徑進行查詢:

①工作單位: 可以向扣繳單位提出要求,按照税法規定,單位有責任將已發放的收入和已預繳税款等情況告訴納税人。

②電子税務局網站: 納税人還可以登錄電子税務局網站,查詢本人2019年度的收入和納税申報記錄。

③網上税務局(手機客户端、網頁端): 在2020年彙算前,税務機關將通過網上税務局(包括“個人所得税”手機APP、網頁端),根據一定規則為納税人提供方便、快捷的申報表預填服務。

中國政法大學財税法研究中心主任 施正文: 儘量地減輕納税人報税這種繁瑣和程序上的這樣的一個負擔,同時在這樣一個申報過程中,也會體現到我們税務機關提供的服務以及我們納税人所享有的權利。