新辦法來了!所有繳納個税的人,趕緊看

臨近年底,很多人都很關心今年的年終獎有多少,不過,一年的收入越高,也就意味着要繳納的個税越多。

一些人其實並不清楚自己有沒有多繳或者少繳?12月14日,國家税務總局發佈了一份《徵求意見稿》,將從明年3月啓動個人所得税綜合所得彙算清繳。

就是要將你的工資薪金、勞務報酬等四項收入合併起來,來計算全年應納個人所得税。簡單説就是按年算賬、多退少補。

什麼是彙算清繳?

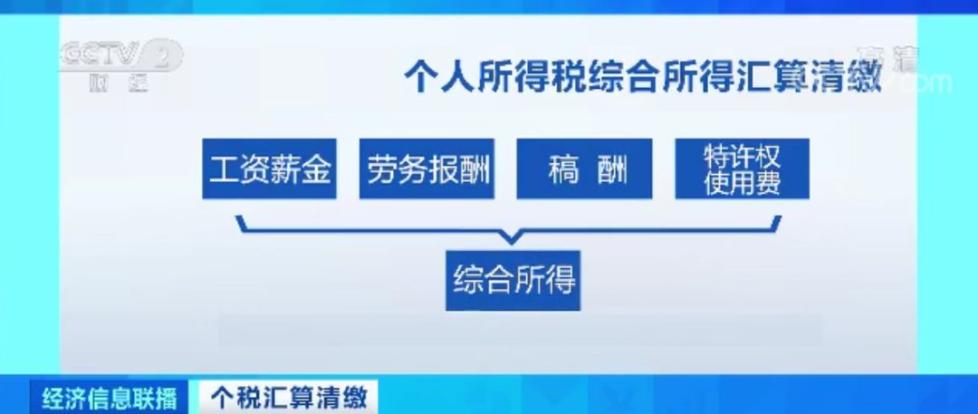

根據新《個人所得税法》,居民個人取得的工資薪金、勞務報酬、稿酬、特許權使用費等四項所得,稱之為綜合所得。

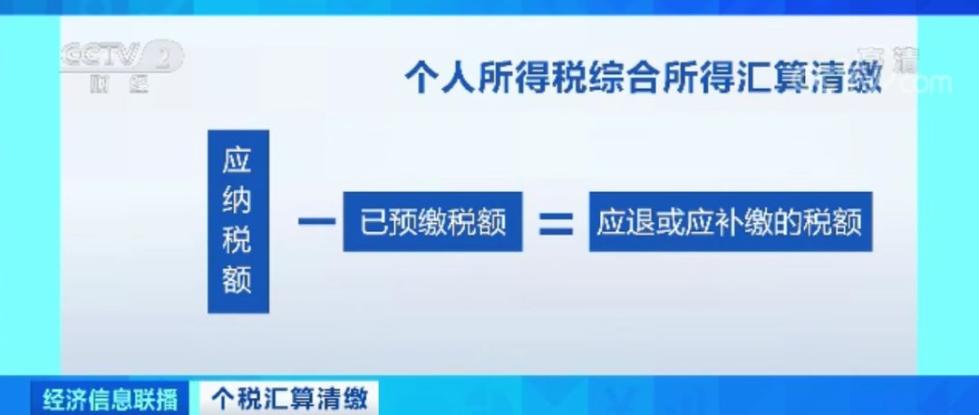

根據綜合所得和各項扣除,可以計算出居民個人年度應納税額,應納税額減去已預繳税額,來確定居民個人年度應退或應補繳的税額,就是個人所得税年度彙算。

具體計算公式如下:

2019年度彙算應退或應補税額=[(綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法確定的其他扣除)�適用税率-速算扣除數]-2019年已預繳税額

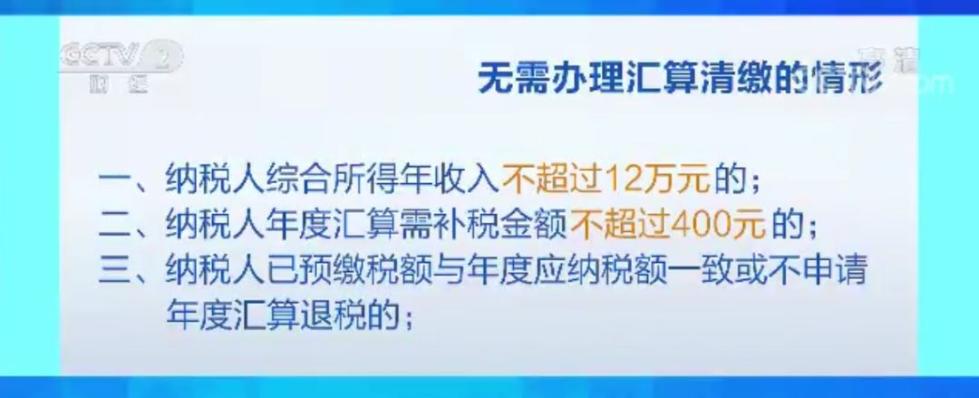

年收入不超過12萬元 無需辦理年度彙算

《徵求意見稿》明確:納税人2019年度已預繳税額大於年度應納税額且申請退税的;以及綜合所得收入超過12萬元且需要補税金額在400元以上的,有必要向税務機關進行税收申報並辦理年度彙算。

中國社科院財經戰略研究院税收研究室主任 張斌: 把綜合所得的項目加在一起,然後再適用一個統一的税率表,多退少補,實現收入相同的,税負要基本相同。

同時,納税人綜合所得年收入不超過12萬元的;年度彙算需補税金額不超過400元的;已預繳税額與年度應納税額一致或不申請年度彙算退税的,也無需辦理年度彙算。

值得注意的是,年度彙算的範圍和內容,不包括利息、股息、紅利所得、財產租賃和財產轉讓所得;同時,全年一次性發放的獎金、解除勞動關係、提前退休、內部退養取得的一次性補償收入、上市公司股權激勵等也不在彙算範圍之內。

國家税務總局數據顯示,前三季度,個人所得税改革新增減税4426億元 ,人均累計個税減税1764元,惠及2.5億納税人。

國家税務總局局長王軍表示,個税改革更多惠及中低收入羣體,促進了收入分配公平。月均收入4萬元以上的納税人新增減税幅度在12.5%以下,月均收入2萬元以下的納税人新增減税幅度超過67.47%,月收入1萬元以下的納税人,享受贍養老人、子女教育等專項附加扣除後,基本無需繳納個税。

哪些納税人需要辦理年度彙算:

1.平時多預繳了個人所得税,需要申請退税的納税人。 依法申請退税是納税人的權利。從充分保障納税人權益的角度出發,只要納税人因為平時扣除不足或未申請扣除等原因導致多預繳了税款,無論收入高低,無論退税額多少,納税人都可以申請退税。

2.少預繳了個人所得税,應當補税的納税人。 補税是納税人的義務。但如上所述,從有利於納税人的角度出發,國務院對年度彙算補税作出了例外性規定,即只有綜合所得年收入超過12萬元且年度彙算補税金額在400元以上的納税人,才需要辦理年度彙算並補税。有一些常見情形,將導致年度彙算的結果需要或可能需要補税。

個税綜合所得彙算 究竟如何算?

根據税務部門的安排,納税人可以通過網上自行辦理綜合所得彙算,也可以通過取得工資薪金的單位或代理機構辦理,不過大家都很想知道,個税多退少補的這筆賬,究竟該怎麼算?

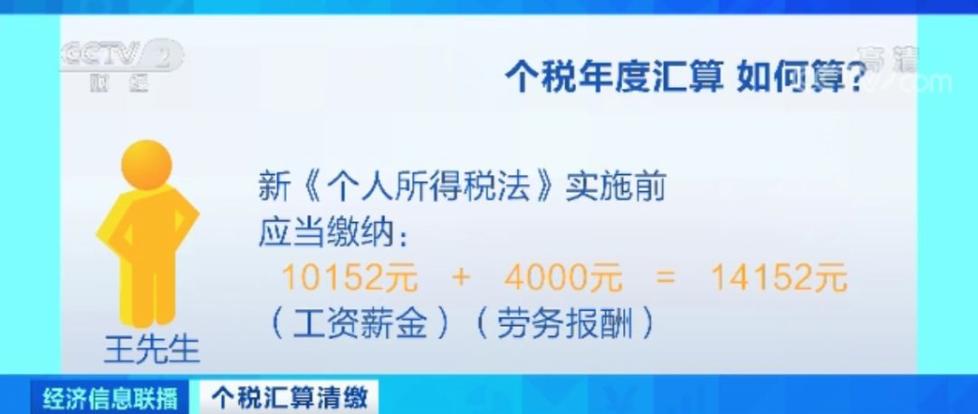

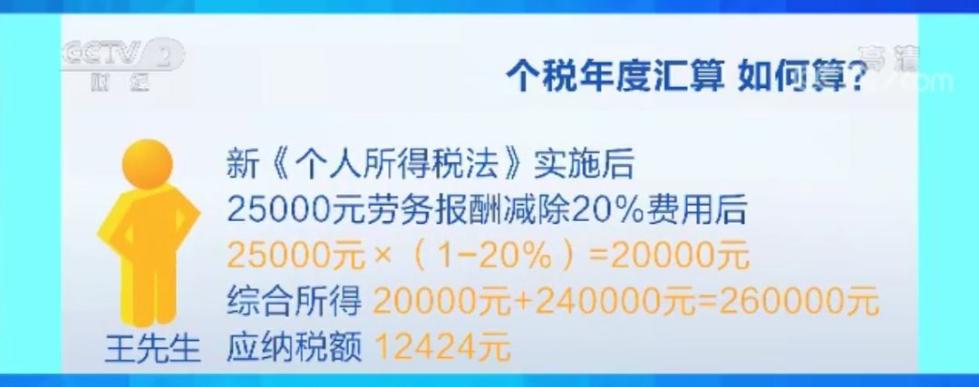

2019年,北京工作的王先生,每月取得税前工資薪金收入2萬元,全年合計24萬元。王先生就職的公司為他足額繳納社保和住房公積金,按照這樣的方法,到12月底,王先生預繳了10152元。在工資之外,王先生還從另一家公司取得了5次兼職勞務報酬收入,每次5000元,這部分收入同樣預繳税款,5次共預繳税款4000元。

在過去,王先生的工資薪金和勞務報酬分開繳納個税,10152元和4000元是王先生工資薪金、勞務報酬所得,分別繳納的個税。

新的《個人所得税法》實施之後,王先生2019年度取得的工資薪金、勞務報酬、稿酬和特許權使用費這四項所得就需要合併計税。

中國社科院財經戰略研究院税收研究室主任 張斌: 發放這4項收入的單位,它們是不知道你的綜合(所得)收入的,所以我們要建立彙算清繳制度。

按照規定,王先生2.5萬元的勞務報酬收入減除20%的費用後,與24萬的工資薪金收入加總,綜合所得收入額為26萬元。在減除各項扣除之後,按年計算,王先生的應納税額為12424元。

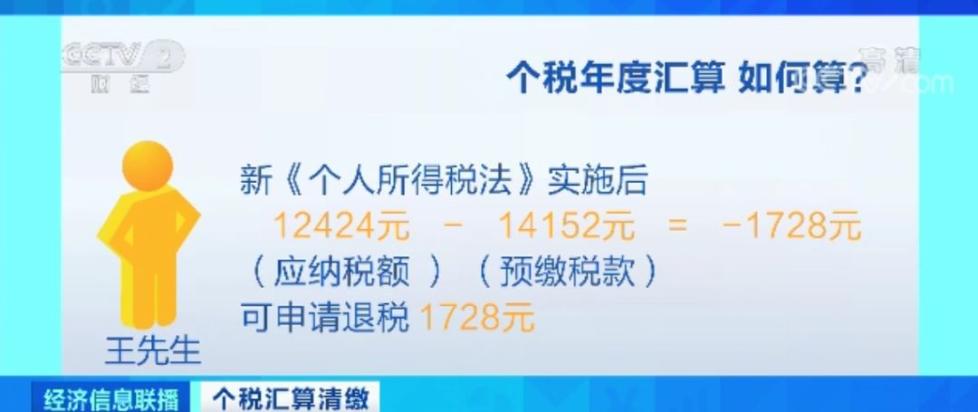

王先生在領取工資薪金和勞務報酬時,已經分別預繳了10152元和4000元税款,合計預繳14152元元税款,因此可以向税務部門申請退還1728元的税款。

中央財經大學財税學院教授 樊勇: 因為勞務報酬適用的預扣率它是20%,但是工資薪金適用的税率它是一個累進的,從3到45%不等,所以這個時候就會出現差額,需要去申報、去彙算清繳。