海通證券評中美第一階段貿易協議:從強脱鈎到再融合

中方關於中美第一階段經貿協議的聲明13日晚對外發布。聲明説,經過中美兩國經貿團隊的共同努力,雙方在平等和相互尊重原則的基礎上,已就中美第一階段經貿協議文本達成一致。

海通證券首席經濟學家姜超等人15日發文指出,自從中美貿易摩擦爆發之後,中美雙方互加的關税金額一直呈現螺旋形的上升,意味着雙方的經貿關係在持續惡化。而在中美達成第一階段貿易協議之後,雙方同時確認在12月15日將不再互加新的關税,甚至以往所加的關税税率也首次出現下調,這意味着中美的經貿關係出現了明顯改善,貿易摩擦顯著緩和。

文章分析指出,中美第一階段貿易協議的達成,意味着中美貿易從摩擦走向緩和,中美經濟從脱鈎回到融合,美國的企業和農民會受益,而中國的出口和投資會改善,同時人民幣有望企穩回升,而中國股市和債市的慢牛有望延續。

全文如下:

一、貿易從摩擦走向緩和

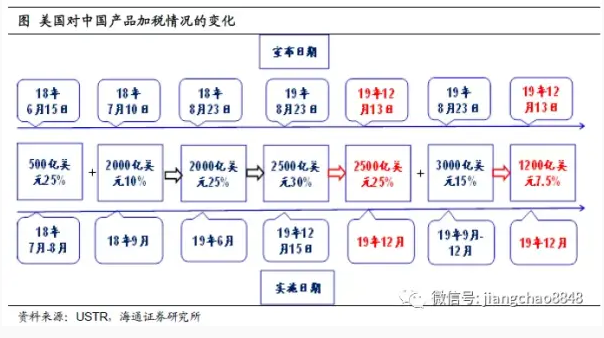

自從18年6月15日美國宣佈對中國500億美元商品徵收25%的關税之後,美國對中國出口商品加徵的關税金額就在持續上升。18年7月,美國將對華徵税商品金額擴大至2500億美元;19年8月,美國宣佈對中國出口的全部5500億美元商品徵收關税。其中部分商品的關税税率上調將於12月15日生效。

作為反制,中國從2018年起先後宣佈對從美國進口的500億、600億和750億美元商品加徵了數額不等的關税,其中部分商品關税的生效時間也是12月15日。

而在中美達成第一階段貿易協議之後,中國財政部副部長廖岷表示,美方已經承諾將取消部分對華擬加徵和已加徵的關税,並且會加大對中國輸美產品關税豁免的力度,推動加徵關税的趨勢,從上升趨勢轉向下降趨勢。而中方也將相應考慮不實施原計劃在12月15日生效的擬對美方進口產品加徵關税的措施。

在美國方面,美國總統特朗普發推特表示,由於中美達成協議,原定12月15日的懲罰性關税將不會被徵收。

而美國貿易代表辦公室也確認了這一消息,原計劃12月15日將有2500億美元中國商品關税税率從25%提升至30%,1800億美元中國商品關税税率從0%提升至15%,還有1200億美元商品税率維持在15%;而下一階段2500億美元中國商品關税税率將維持在25%不變,1800億美元中國商品關税税率維持在0%不變,而1200億美元中國商品關税税率將從15%下調至7.5%。

自從中美貿易摩擦爆發之後,中美雙方互加的關税金額一直呈現螺旋形的上升,意味着雙方的經貿關係在持續惡化。而在中美達成第一階段貿易協議之後,雙方同時確認在12月15日將不再互加新的關税,甚至以往所加的關税税率也首次出現下調,這意味着中美的經貿關係出現了明顯改善,貿易摩擦顯著緩和。

二、中美從脱鈎回到融合

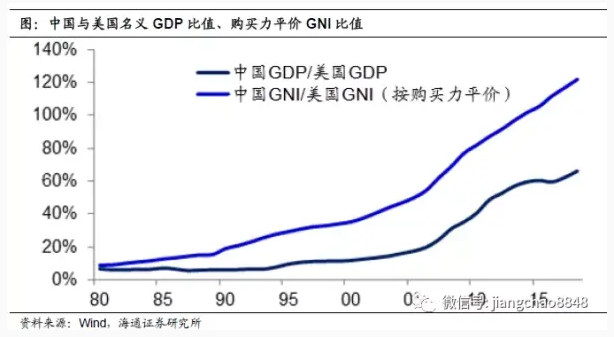

在2014年,以購買力平價衡量,中國GDP超過美國位居全球第一位。而在2018年,按照匯率折算之後,中國的GDP為13.9萬億美元,約佔美國GDP的68%。中國經濟的崛起太快了,必然會對以美國為首的世界秩序形成挑戰。

哈佛大學肯尼迪學院的創始院長艾利森在2017年出版了《註定一戰,中美能否避免修昔底德陷阱?》,他的研究發現,崛起的力量對現存霸權形成挑戰,在過去的500年發生了16次,其中12次是以戰爭收尾。

如何應對中國的衝擊,在美國國內,出現了一種危險的脱鈎論,以特朗普的前首席戰略顧問班農、白宮貿易顧問納瓦羅等為代表,鼓吹將中美經濟脱鈎。而在過去的兩年發生的很多事情,都在證實這一風險。

最明顯的是在貿易領域,由於關税税率的持續上調,過去兩年中的中美貿易出現了大幅的萎縮。

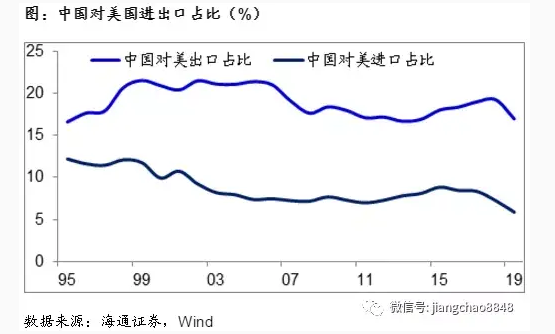

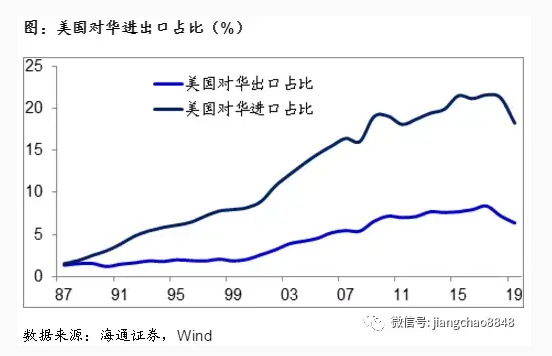

按照中國海關的統計,19年前11個月,中國對美國出口下滑了12.5%,對美國進口下滑了23%,對美國貿易總額下降了15%。目前中國對美國出口佔比為17%,進口占比為5.9%,前者為近5年新低,後者則是25年以來的新低。

按照美國的統計,19年前10個月,美國對中國的進口下降了14.6%,對中國的出口下降了14.4%。目前美國對中國的進口占比為18.2%,出口佔比為6.4%,前者為8年新低,後者為11年新低。

由於雙邊貿易的大幅萎縮,中美貿易對雙方的重要性都在下降。19年前11個月,美國已經從中國的第二大貿易伙伴下降為第三大貿易伙伴,排在歐盟和東盟之後。而在19年前10個月,中國也從美國的第一大貿易伙伴下降為第三大貿易伙伴。

中美脱鈎不僅是出現在貿易領域,還出現在科技和金融等多個領域。例如美國將華為等中國科技企業列入實體名單,其實就是試圖將中國的科技與美國脱鈎;而根據彭博社報道,美國白宮一度在討論禁止所有美國對中國公司的金融投資,這其實就是把美國的金融市場與中國脱鈎。

而中美脱鈎跡象的出現,使得全球開始擔心會出現“一個世界、兩個體系”,也就是中美各自發展自己的經濟、科技和技術生態體系,甚至擔心美蘇冷戰的情形會重演。但中美貿易協議的達成將扭轉中美經濟脱鈎的趨勢,使得中美經濟重新回到融合。

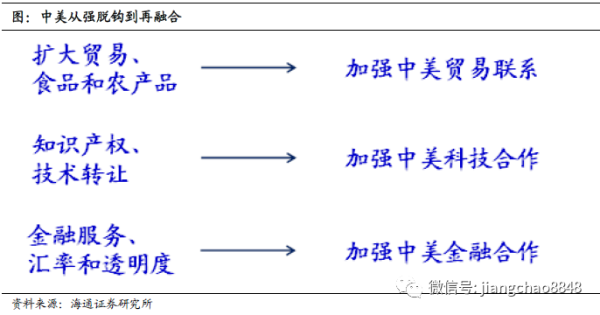

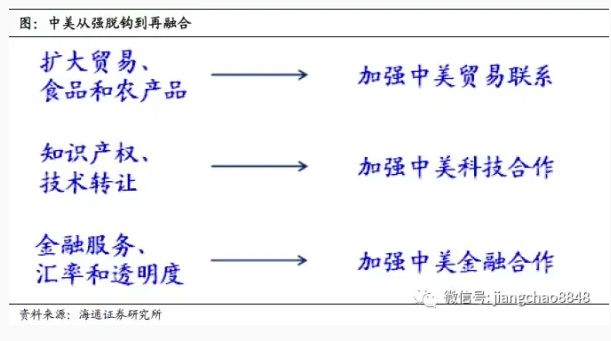

根據中美雙方的披露,中美達成的第一階段的協議包括序言、知識產權、技術轉讓、食品和農產品、金融服務、匯率和透明度、擴大貿易、雙邊評估和終端解決、最終條款等九個章節。

我們認為,擴大貿易、食品和農產品等部分協議將增加中美的貿易聯繫。一方面,美國方面暫停增加新的關税以及下調或者豁免現有關税,有利於穩定中國對美出口。另一方面,根據中方在記者招待會上的介紹,在協議實施之後,中國一方面會擴大對美國農產品的進出口,同時中美雙方將共同努力,幫助和促進中國企業作為市場主體,按照需要,在能源、製成品、服務等領域擴大自美進口的規模。這意味着中美雙邊的進出口都有望出現明顯改善。

而知識產權、技術轉讓等部分協議將加強中美在科技領域的合作。中方介紹中美雙方就加強知識產權保護進行了深入討論,並在幾個方面達成共識,包括商業秘密保護、與藥品相關的知識產權問題、專利有效期延長等。我們認為,對知識產權的保護一方面有助於激勵中國的企業加強研發創新,也有助於打消外國政府和企業對進入中國的顧慮,在未來也有助於解除美國政府對中國部分科技企業發展的限制。

而金融服務、匯率和透明度等章節則有助於加強中美在金融領域的合作。我們相信,有了更加穩定的匯率,以及更加開放的金融市場,其實有助於外資包括美資進入中國投資,其實可以更好的幫助中國經濟和資本市場發展。

因此,中美第一階段貿易協議的達成將增加中美在貿易、科技和金融等多方面的合作,從而扭轉了中美經濟脱鈎的趨勢。

三、美國企業和農民受益

在過去的兩年中,由於特朗普反覆無常的風格,因而哪怕中美達成了貿易協議,還是有人會擔心特朗普未來會再次變卦。

我們認為,在過去兩年的貿易摩擦中,美國的企業和農民承擔了巨大的損失,這一損失的出現加上特朗普面臨了競選連任的壓力,是推動中美最終達成貿易協議的重要原因。

根據農業農村部副部長韓俊的介紹,我國是全球最大的農產品進口國。在經貿摩擦之前的正常年份,中國自美農產品進口一直維持在很高的規模上,比如15至17年每年中國從美國平均進口242億美元農產品。但受到關税加徵影響,18年中國自美農產品進口減少到162.3億美元,同比下降了32.7%。19年前10個月,中國自美農產品進口為104億美元,同比減少了30.8%。

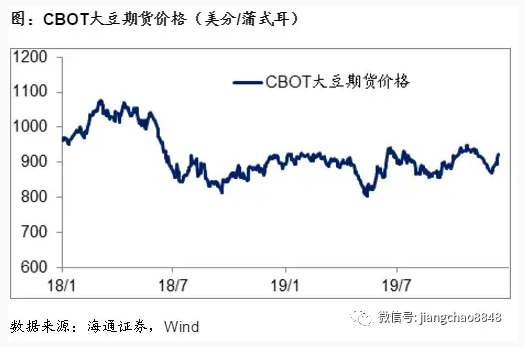

中國對美國農產品進口的大幅下降,其實會導致美國相關的農民收入減少。而且美國農民的損失並不單單是中國減少的農產品進口數量,還包括需求下降導致產品降價的損失。例如在18年初美國大豆價格最高達到10.82美元/蒲式耳,而在今年5月最低跌至7.91美元/蒲式耳。這意味着即便美國豆農的銷量不變,由於大豆價格的大幅下跌,其年收入最多時下降了近30%。

雖然特朗普在去年和今年分別實施了120億美元和160億美元的農業補貼,但是其效果受到了普遍的質疑,因為補貼是暫時的,而收入下降是永久性的。比如美國農業州愛荷華的參議員就表示,美國農民並不想要政府補助,而是貿易往來和市場。

而中國每年進口的大豆在9000萬噸左右,總消費量中的85%依靠進口。如果中美農業貿易的障礙消除,不僅可以滿足國內的必要需求,也可以增加美國農民的收入,這本來就是雙贏的選擇。而特朗普的競選連任其實也需要美國農民的支持。

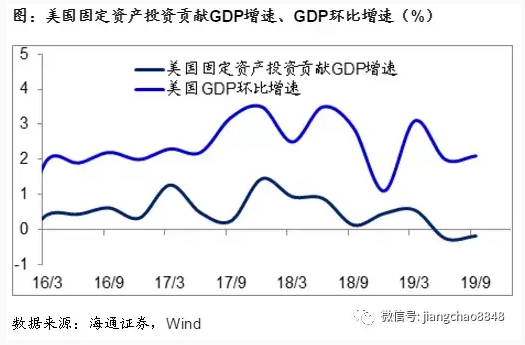

貿易摩擦對美國的另一個重要衝擊是美國的製造業和投資。由於全球供應鏈是高度一體化的,因而美國對中國增加關税也使得美國企業放慢了投資計劃。在過去的1年多中,美國GDP增速從18年2季度的3.5%降至19年3季度的2.1%,其中固定資產投資的貢獻從1.5%降至-0.2%,投資的下滑是美國經濟增速放緩的最重要原因。

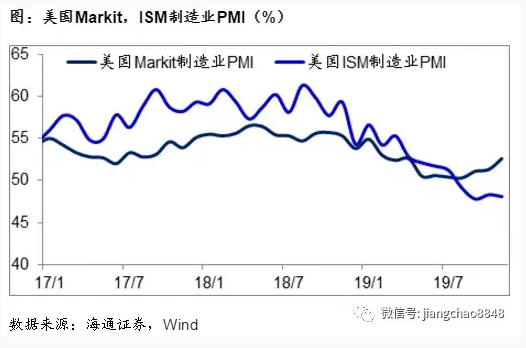

美國經濟放緩的另一個標誌是製造業PMI的下行。在18年初,美國ISM製造業PMI指數高達60.8%,而19年11月已經降至48.1%的榮枯線之下。

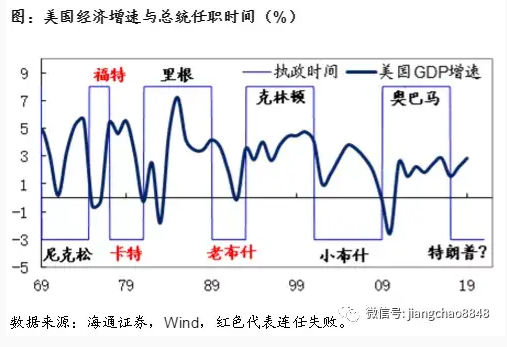

如果中美貿易摩擦繼續惡化,美國投資和製造業繼續下滑,那麼2020年美國經濟就有進一步下行的風險。反過來説,如果中美達成了貿易協議,美國企業的信心恢復,那麼明年美國的投資和製造業有望回升,美國經濟就可以延續復甦。

而在美國過去40年的大選中,只有在任期最後兩年經濟保持復甦的總統才獲得了連任。

因此,無論是為了農民的選票,還是為了保持經濟復甦以獲得更多的選票,特朗普都需要一份貿易協議。因而我們認為在美國大選之前,特朗普再次變卦的概率不大,中美的貿易協議有望逐步落地。

四、中國出口和投資改善

而貿易協議的達成對於中國經濟也是重大利好,體現在兩個方面:

首先,明年的中國出口有望改善。

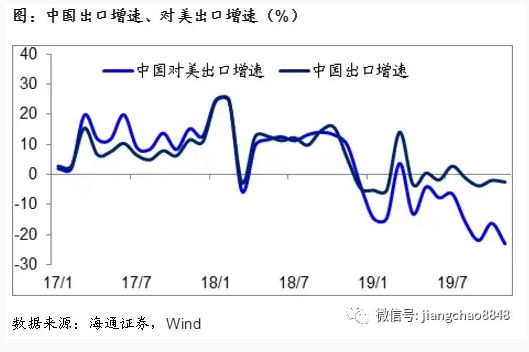

自從18年初中美貿易摩擦爆發以來,中國的出口就出現了大幅下滑。在17年末,中國的出口增速依然高達10%以上,而到了19年11月,中國出口已經連續4個月保持負增長。其中最主要的拖累就是來自於對美國貿易,17年末中國對美出口增速為12.7%,而到19年11月已經降至-23%。

如果美國對華關税由升轉降,中國對美出口增速止跌回升,那麼2020年的中國出口增速將有望回到正增長區間,從而助力經濟企穩改善。

其次,明年的中國投資有望改善。

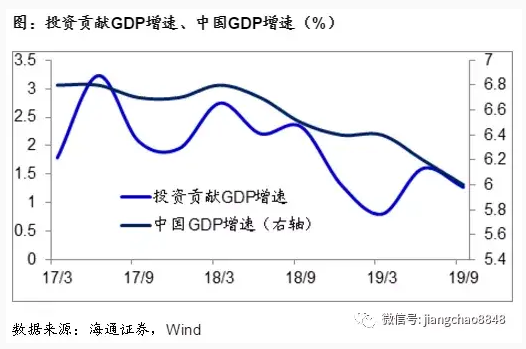

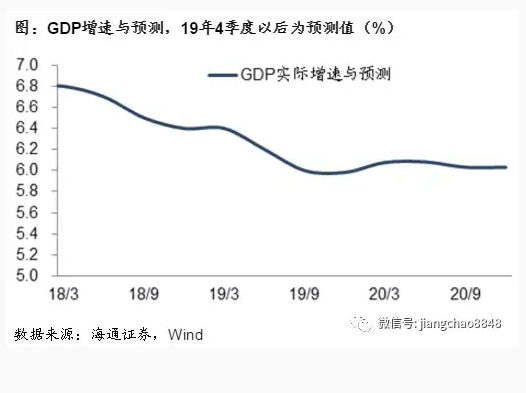

在過去的兩年中,中國經濟下滑的另一原因在於投資減速。從17年末到19年3季度,中國GDP增速從6.7%降速到6%,其中投資的貢獻從1.9%下降至1.3%,經濟增速的下滑主要來自於投資。

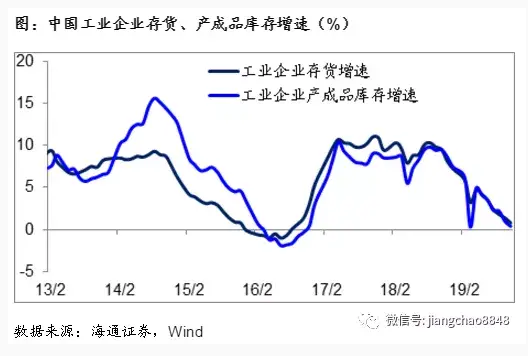

有兩類投資受到了貿易摩擦的衝擊。第一類是存貨投資,貿易摩擦使得企業經營更加審慎,美日歐的企業都在過去兩年中削減了庫存,而中國工業企業的庫存同比增速也降至0%左右的歷史最低位附近。

第二類是企業的設備投資,由於貿易摩擦的衝擊,導致很多企業要麼減少了投資計劃,或者將投資轉移出中國之外,這也使得19年1-10月的製造業投資增速創下2.6%的歷史新低。

未來如果中美貿易摩擦緩和,那麼首先中國的庫存投資將有望從低位回升,從而啓動庫存投資週期。其次,設備投資也有望出現回升,從而帶動製造業投資增速回升。

因此,在出口和投資增速回升的帶動下,我們預計2020年的經濟將比19年有所改善,全年經濟增速大概率維持在6%以上區間。

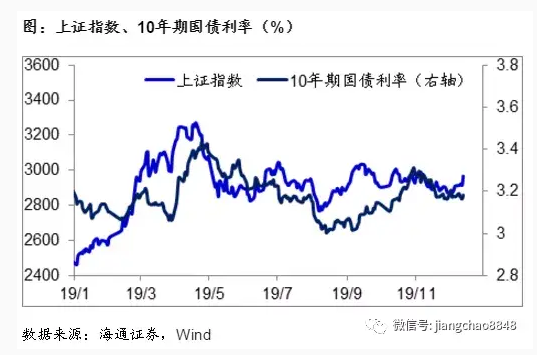

最後,我們認為中美貿易協議的達成對於人民幣和資本市場是重大利好,未來匯率有望企穩回升,而股市和債市的慢牛行情有望繼續延續。

最後,我們認為中美貿易協議的達成對於人民幣和資本市場是重大利好,未來匯率有望企穩回升,而股市和債市的慢牛行情有望繼續延續。

首先,人民幣匯率有望企穩回升。

在2018年以來,人民幣匯率出現了大幅貶值,一個重要的原因就是中美貿易摩擦的爆發,使得市場擔心中國的順差減少、外匯儲備下降,同時市場也擔心人民幣匯率貶值被用作應對貿易摩擦的手段。而在過去的兩年內,中國的外貿順差和外匯儲備顯示了很強的韌性;而在貿易摩擦緩和之後,也無需利用匯率貶值來應對關税上升,那麼人民幣匯率的企穩回升將是大概率事件。

對於中國股市而言,我們認為慢牛行情將有望繼續延續。未來股市將迎來四大利好:一是貿易摩擦的緩和有望提升市場的風險偏好,從而提升股市的整體估值。二是出口和投資增速有望回升,經濟的改善將提升上市公司的業績。三是知識產權保護的加強將有利於國內企業的創新,也有助於中美科技領域的合作。四是金融服務的開放有助於外資的流入,給股市帶來增量資金。

對於中國股市而言,我們認為慢牛行情將有望繼續延續。未來股市將迎來四大利好:一是貿易摩擦的緩和有望提升市場的風險偏好,從而提升股市的整體估值。二是出口和投資增速有望回升,經濟的改善將提升上市公司的業績。三是知識產權保護的加強將有利於國內企業的創新,也有助於中美科技領域的合作。四是金融服務的開放有助於外資的流入,給股市帶來增量資金。

最後,債市的慢牛也有望延續。

對於目前的中國債市而言,一個重要的擔心在於通脹的大幅上升,尤其是豬價上漲。但如果中美達成貿易協議,中國從美國進口大量廉價的豬肉,就可以平抑國內豬價大漲,從而使得通脹不至於繼續大幅上升,進而可以穩定利率預期。

此外,由於目前海外普遍處於零利率甚至負利率的環境,如果未來中國擴大金融開放力度,那麼海外低息資金的進入也會有助於抑制國內利率的上升。

總結來説,我們認為中美第一階段貿易協議的達成,意味着中美貿易從摩擦走向緩和,中美經濟從脱鈎回到融合,美國的企業和農民會受益,而中國的出口和投資會改善,同時人民幣有望企穩回升,而中國股市和債市的慢牛有望延續。

(原題為《海通證券評中美第一階段貿易協議:從強脱鈎到再融合》)