每週修復:温和的國債回落掩蓋股票市場的波動 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份對特斯拉債券的價格波動沒有股票那麼瘋狂的新聞通訊。–盧克·卡瓦,跨資產記者。

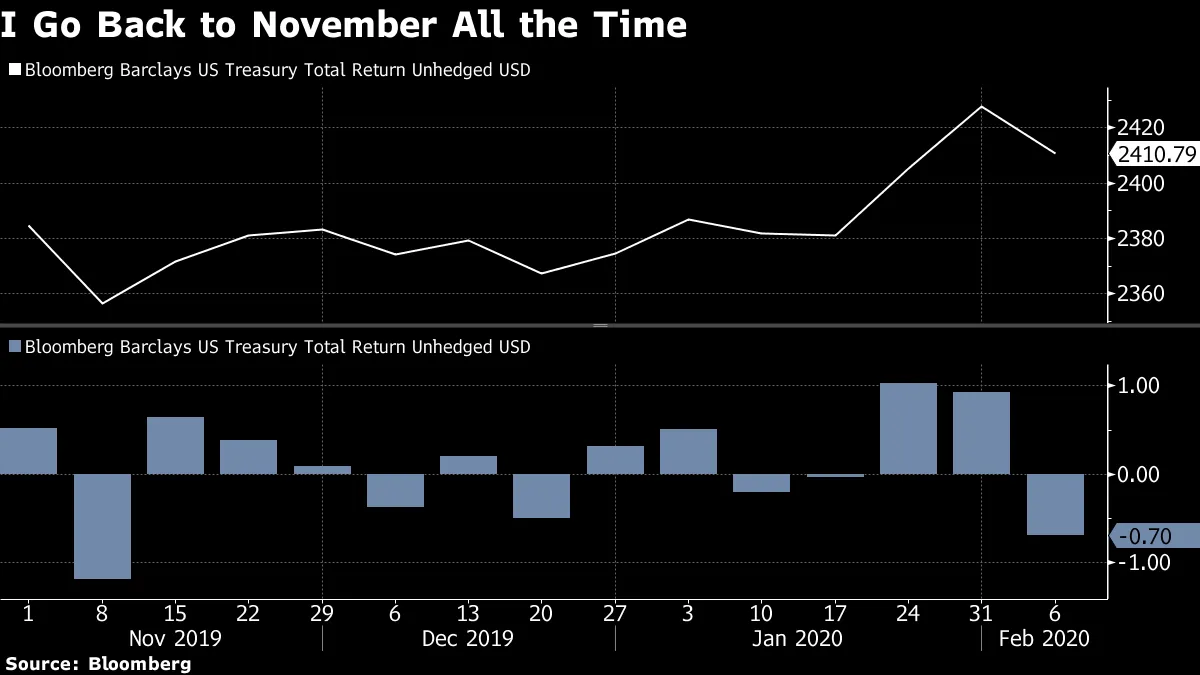

美國國債正處於自11月以來最糟糕的一週——但這並不算什麼:下降幅度小於前兩週的任何一次上漲。

野村控股公司的查理·麥克艾利戈特概述了國債反轉的原因如下:市場目前對冠狀病毒的消息“麻木”,刺激措施即將出台以抵消其影響,經濟意外指數正在上升,而關於民主黨總統提名競選中愛荷華州黨團會議結果的已知信息被視為雙贏

野村控股公司的查理·麥克艾利戈特概述了國債反轉的原因如下:市場目前對冠狀病毒的消息“麻木”,刺激措施即將出台以抵消其影響,經濟意外指數正在上升,而關於民主黨總統提名競選中愛荷華州黨團會議結果的已知信息被視為雙贏

“也許我們有些自滿,但看起來2019-nCoV正作為市場重要因素達到頂峯,”花旗集團的傑里米·海爾説。“我們開始解除對沖,預計風險偏好將完全恢復。”

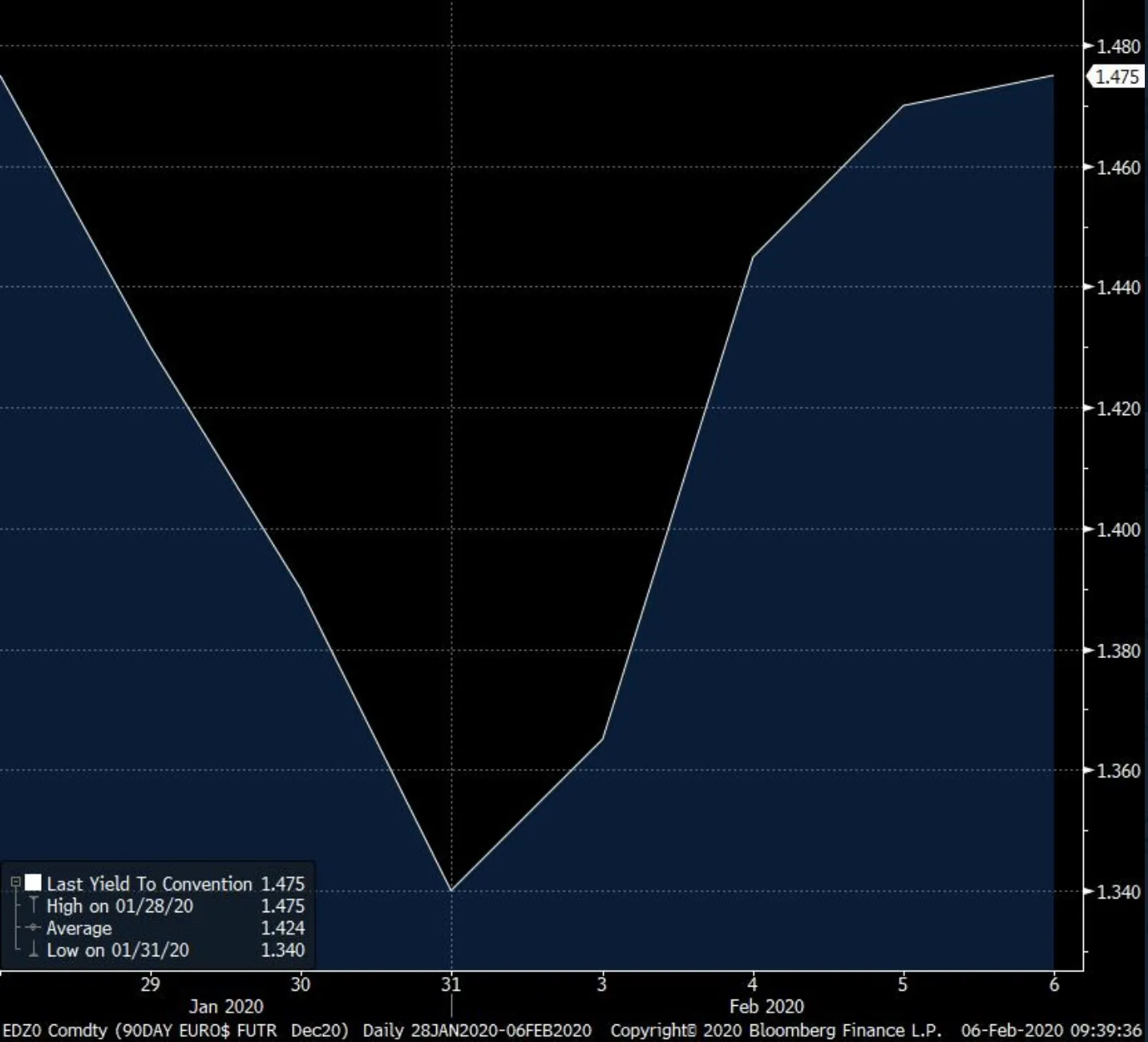

對美聯儲的預期無疑反映了這一點。2020年12月的歐元美元期貨合約在週四的交易中,其收益率高於中央銀行上次會議之前的水平。

彭博社彭博社這次回撤遠沒有之前的反彈那麼劇烈,但有一些早期跡象表明,債券願意以不同於一月份的數據做出反應。債券在週一的ISM製造業報告發布後延續了損失,該報告顯示美國工廠自七月以來首次恢復擴張,週三又在一份出色的 ADP報告後再次下跌,該報告涉及私營部門的就業情況。

彭博社彭博社這次回撤遠沒有之前的反彈那麼劇烈,但有一些早期跡象表明,債券願意以不同於一月份的數據做出反應。債券在週一的ISM製造業報告發布後延續了損失,該報告顯示美國工廠自七月以來首次恢復擴張,週三又在一份出色的 ADP報告後再次下跌,該報告涉及私營部門的就業情況。

伊恩·林根在BMO資本市場警告那些期待週五官方就業報告作為收益率主要催化劑的人。首先,強勁的ADP報告並不一定意味着一月份的就業將會非常火爆。

“關鍵問題不是一月份的淨就業創造水平,而是市場在這個階段是否關心,”林根寫道。“我們的基本假設是,任何強勁的經濟指標都將因其發生在新冠病毒之前而被視為‘舊消息’而被輕易忽視。”

然而,林根承認,極其強勁的數據顯示可能會重申投資者的感覺,即國內經濟在應對可能出現的任何下行風險時處於更好的起點。

關鍵觀察點:10年期收益率是否能突破1月24日的收盤水平,而這一水平迄今為止一直難以突破。

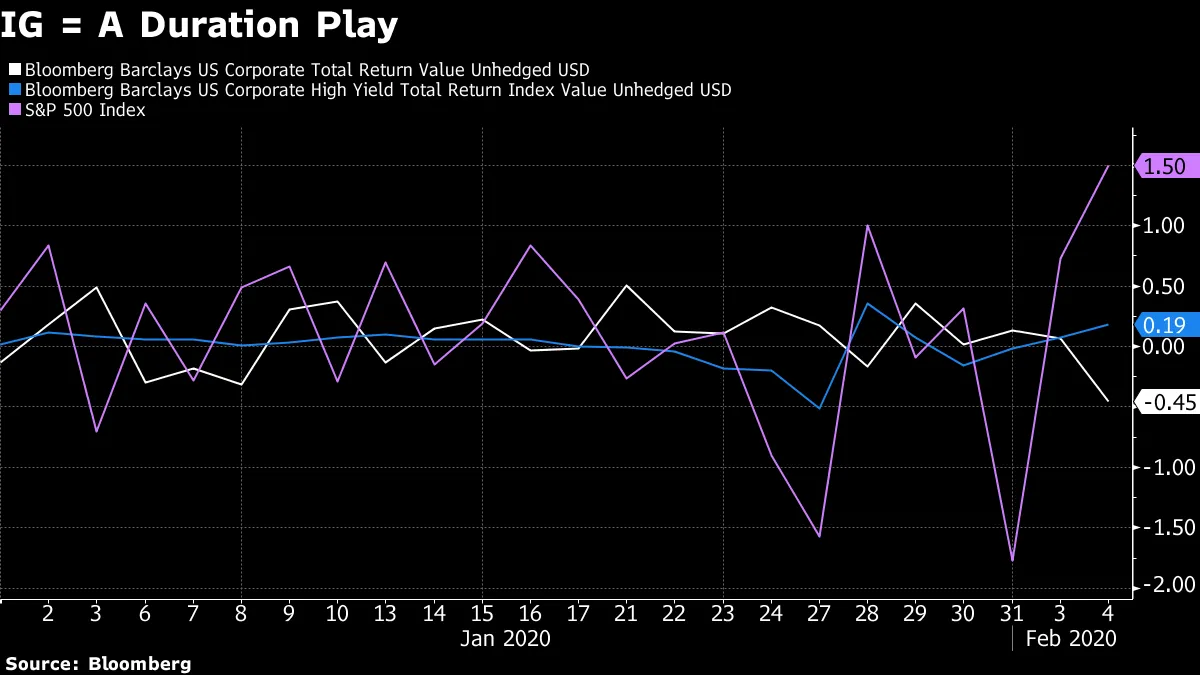

本週,我們再次提醒投資級信用市場是多麼受久期主導。週二,標準普爾500指數迎來了自八月以來的最佳表現。高收益債券在2020年到目前為止迎來了第二好的表現。

本週,我們再次提醒投資級信用市場是多麼受久期主導。週二,標準普爾500指數迎來了自八月以來的最佳表現。高收益債券在2020年到目前為止迎來了第二好的表現。

然而,對於投資級債券指數來説,這是自2020年開始以來的最糟糕的一天,伴隨着10年期收益率上升了7個基點。

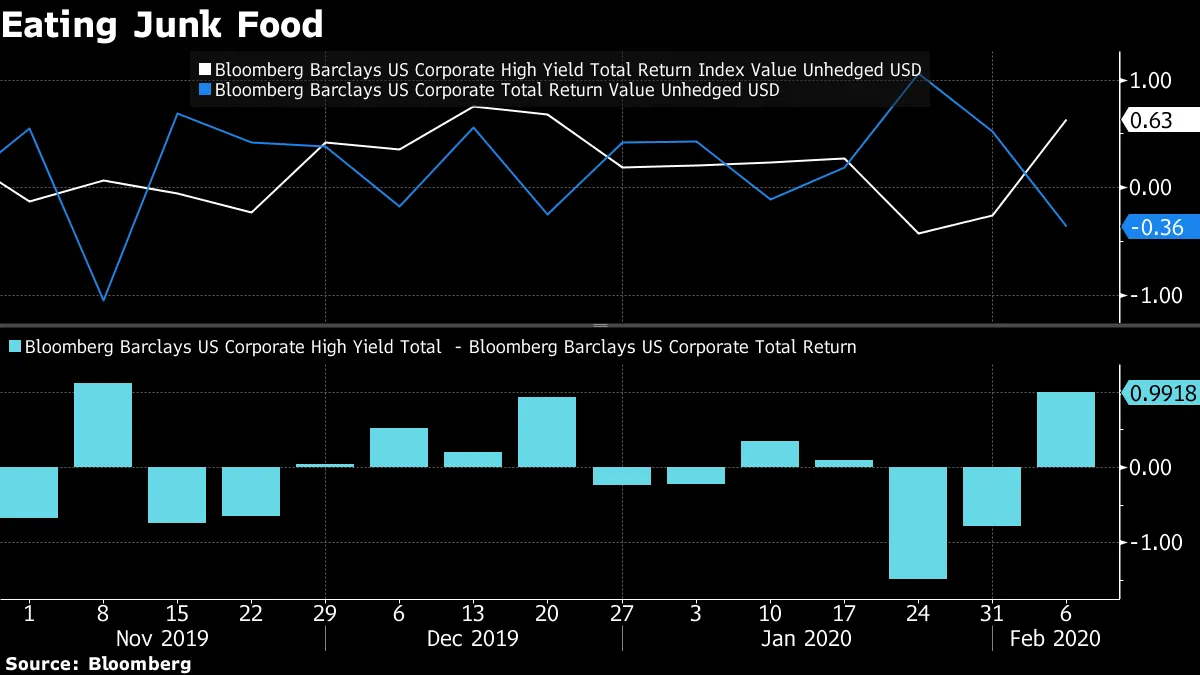

本週高收益債券的表現超過投資級債券,幅度是自11月以來最大的(顯然,國債也經歷了自那時以來最糟糕的一週)。

本週高收益債券的表現超過投資級債券,幅度是自11月以來最大的(顯然,國債也經歷了自那時以來最糟糕的一週)。

看起來和去年類似,AAA指數的回撤比垃圾BB更大。

看起來和去年類似,AAA指數的回撤比垃圾BB更大。

這種久期主導性也是股市內部運作的關鍵。

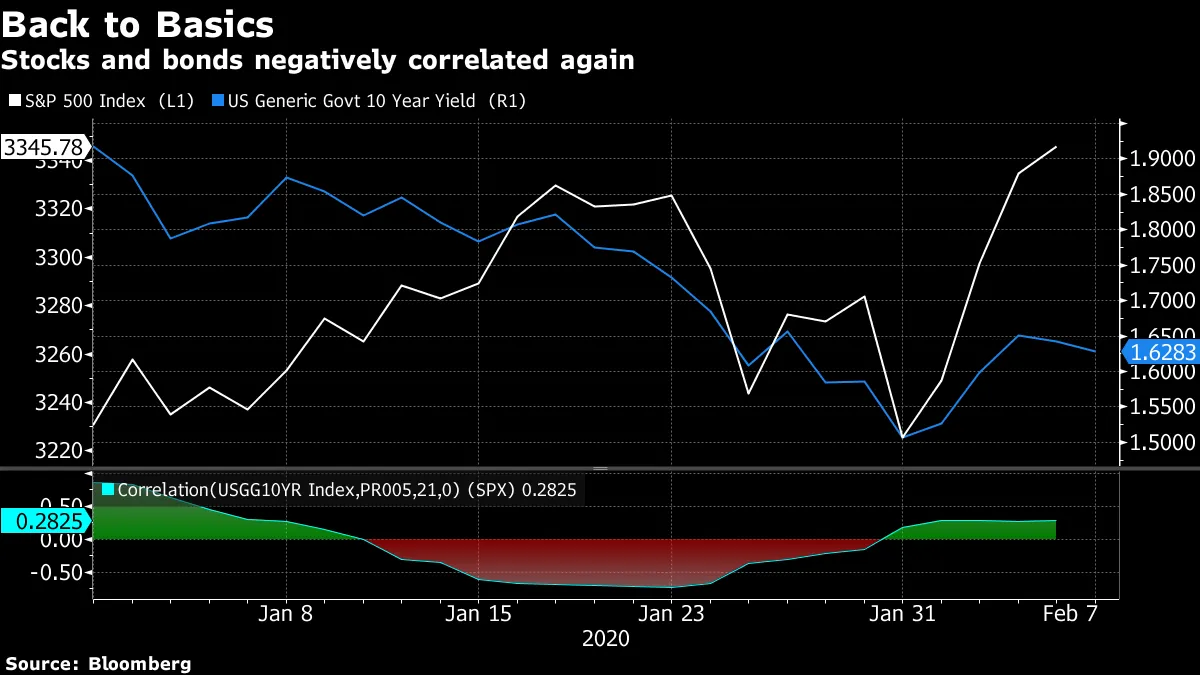

在1月中旬, 標普500與國債收益率之間的強烈負相關 已經轉回為正相關。

也就是説,冠狀病毒的傳播導致了一個情況,即下跌的債券收益率更能反映對增長前景的恐懼,而不是對股票估值的積極影響。

本週,情況可能正好相反。

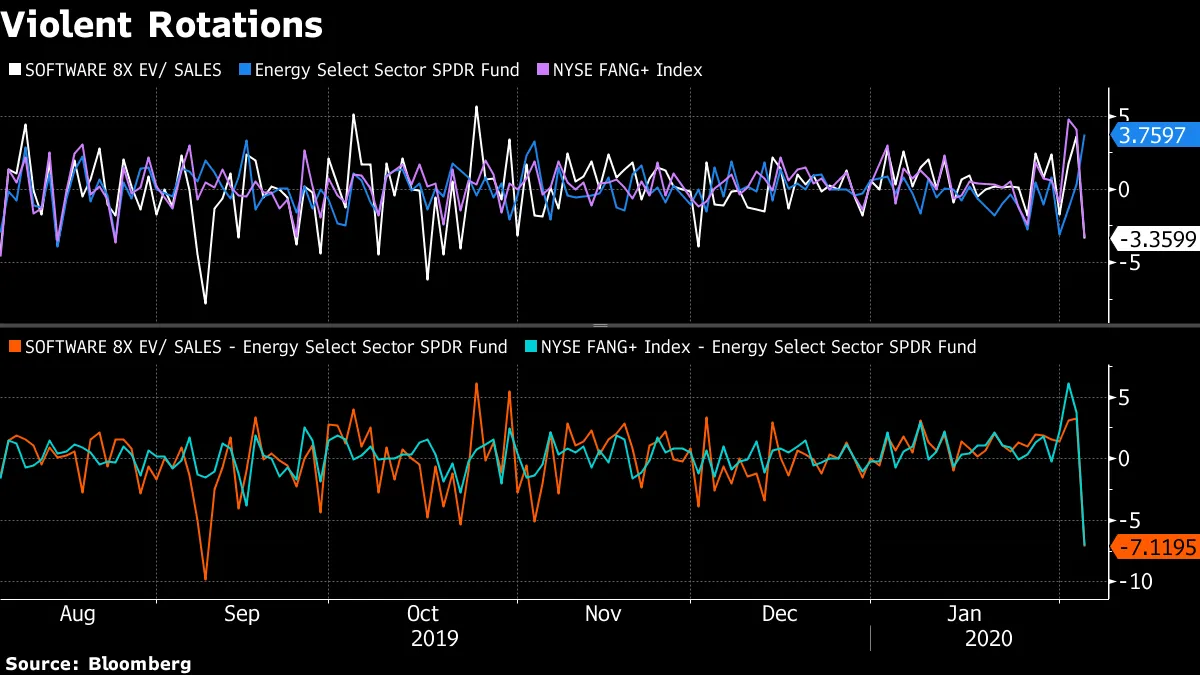

主導1月的成長優於價值的交易在 星期三 遭遇了巨大的挫折——當時10年期收益率創下了今年最大的漲幅。長期被壓制的能源股相對於NYFANG指數的表現是自2014年後首次最佳,並且超過了昂貴的軟件股,這是自9月以來的最大差距。

主導1月的成長優於價值的交易在 星期三 遭遇了巨大的挫折——當時10年期收益率創下了今年最大的漲幅。長期被壓制的能源股相對於NYFANG指數的表現是自2014年後首次最佳,並且超過了昂貴的軟件股,這是自9月以來的最大差距。

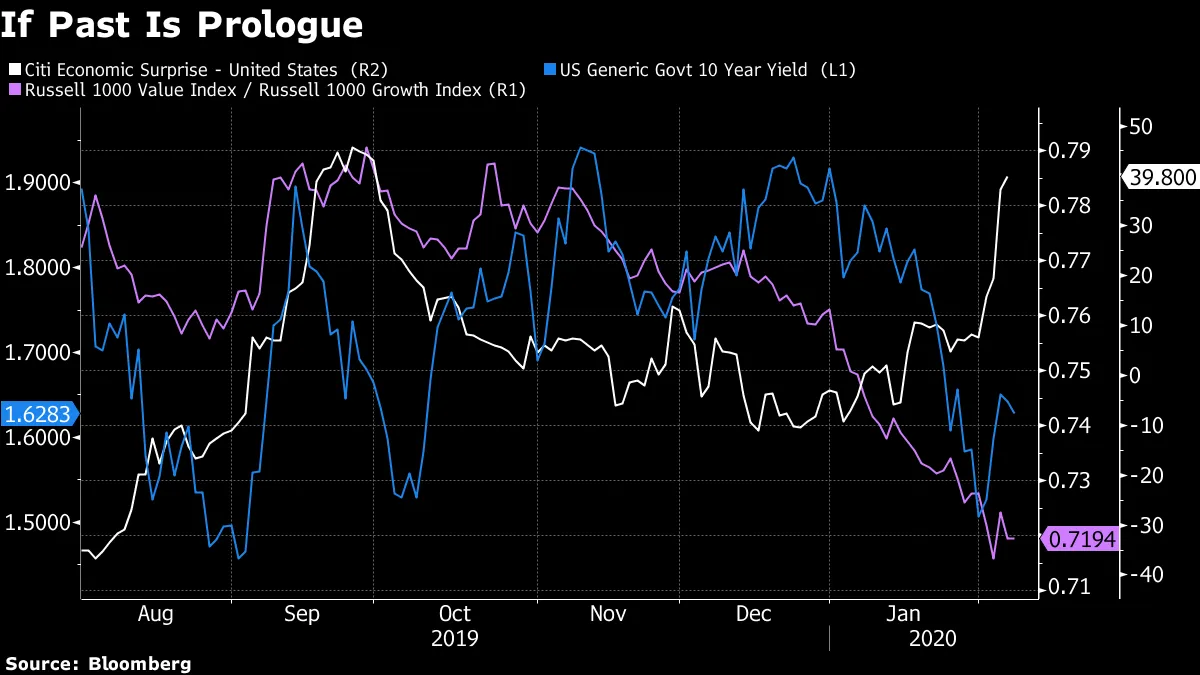

這種動態能走多遠?好吧,你可能應該問一下國債市場。上一次經濟意外指數上升而收益率上升時,價值股戰勝了成長股。

這種動態能走多遠?好吧,你可能應該問一下國債市場。上一次經濟意外指數上升而收益率上升時,價值股戰勝了成長股。

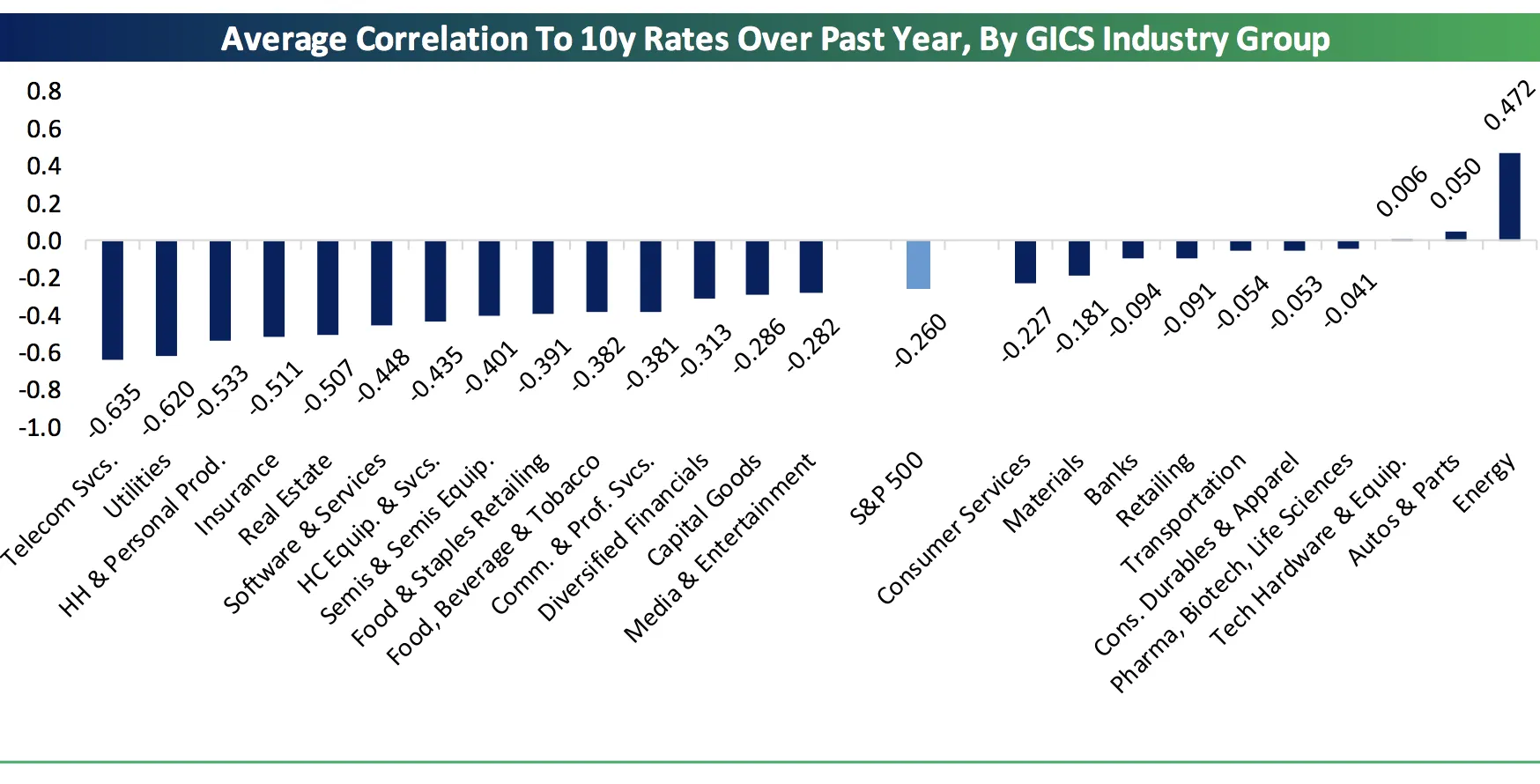

定製投資集團觀察到,過去一年,平均軟件和服務股票與10年期收益率的相關性是市場的兩倍。

定製投資集團觀察到,過去一年,平均軟件和服務股票與10年期收益率的相關性是市場的兩倍。

“在我們看來,科技公司面臨上升收益率的風險是相當合理的,”他們寫道。因此,對於更高的利率,像電信服務或軟件和服務這樣的行業應該被避免,而應選擇能源,這將是近期趨勢的一個相當戲劇性的逆轉。”

定製投資集團定製投資集團值得注意的是,這些久期代理增長公司在最近的風險規避期間幾乎沒有出現任何回撤。

定製投資集團定製投資集團值得注意的是,這些久期代理增長公司在最近的風險規避期間幾乎沒有出現任何回撤。

正如新河投資的投資組合經理和彭博社觀點專欄作家Conor Sen所説,他指出,“回到那種動態中,科技/動量股票可能面臨的最糟糕情況就是經濟數據強勁到足以導致利率上升。”

這並不一定意味着“關於經濟或冠狀病毒的好消息對標準普爾500來説是壞消息。”但似乎我們正朝着一個環境發展,在這個環境中,好消息可能對股票市場的主要公司相對錶現產生負面影響,這意味着其他股票市場的公司需要做很多事情來彌補不足。

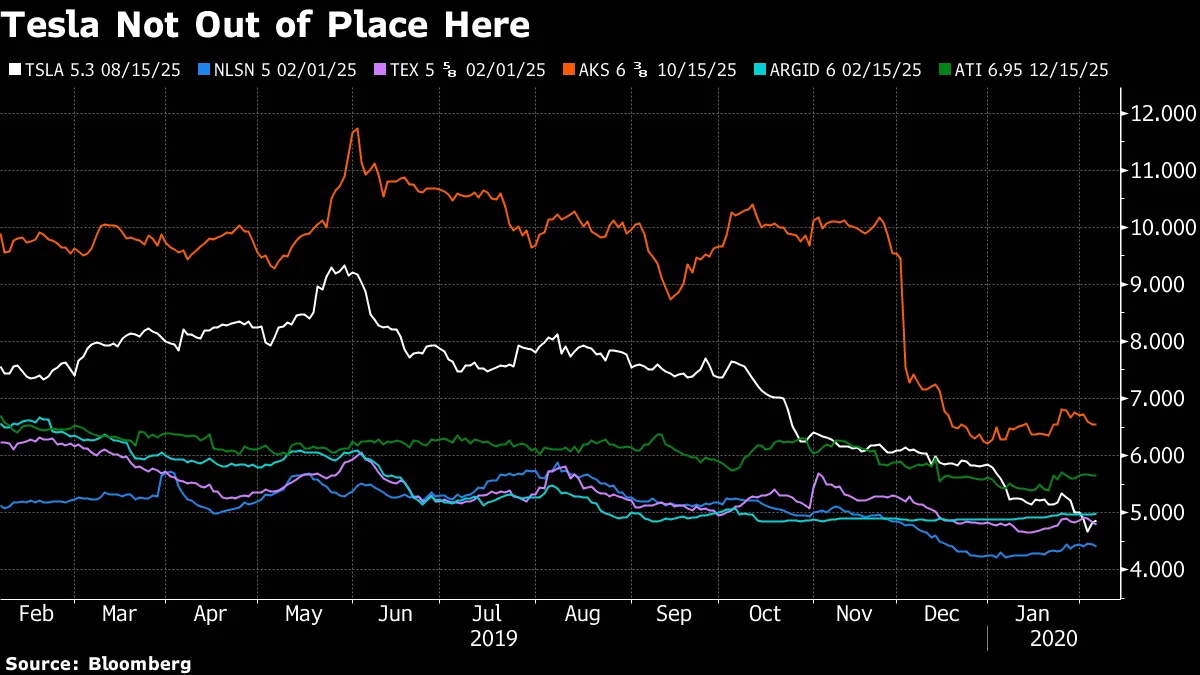

特斯拉本週成為金融市場的焦點,股票變得比2017年12月的比特幣泡沫頂峯更技術性地超買。

週三,當汽車製造商的股票遭遇自2012年以來最大跌幅時,派對似乎突然結束。反過來,該公司2025年到期債務的利差擴大了12.5個基點。這聽起來很多,但在1月底,利差的表現更糟。事實上,在債券的整個生命週期中,有63次——超過每10天中就有1天——2025年的利差表現比周三更糟。這表明,崩潰(或其拋物線飆升的後期大部分)與公司基本面感知變化之間的關係微乎其微。

可以肯定的是,特斯拉的股票與其信用基本面之間存在一種簡單的關係:超過40億美元的三種不同債券發行將在股票價格保持在某些閾值之上時轉化為股權(大約360美元為2021年債券,327.5美元為2022年,310美元為2024年)。

可以肯定的是,特斯拉的股票與其信用基本面之間存在一種簡單的關係:超過40億美元的三種不同債券發行將在股票價格保持在某些閾值之上時轉化為股權(大約360美元為2021年債券,327.5美元為2022年,310美元為2024年)。

對基本面的實際相關變化(更高的現金儲備和連續三個季度的正現金流),以及潛在的低槓桿,使分析師們考慮對特斯拉的信用評級進行升級。

2025年發行的債券(綜合評級為CCC+)在彭博巴克萊B級指數中,與隨機選擇的類似到期債務相比,已經顯得並不突兀。

儘管如此,總部位於丹麥的Asgard信用基金正在通過信用違約掉期對汽車製造商的債務進行做空,稱即使該公司在今年被升級到BB-,利差也會過於緊張。

儘管如此,總部位於丹麥的Asgard信用基金正在通過信用違約掉期對汽車製造商的債務進行做空,稱即使該公司在今年被升級到BB-,利差也會過於緊張。

許多催化劑在等待。

儘管這份通訊以美國為中心,但世界上還有比國債更多的事情。在金融市場上,冠狀病毒的一些最重要影響正在亞洲顯現,以及與拉丁美洲其他重要中國貿易伙伴的關係。

以下是一些影響的簡要概述:

中國不得不 提高貨幣刺激,戰略家們認為其10年期收益率可能會重新回到 自2002年以來未見的水平。

其他 亞洲中央銀行,包括泰國,也在 推出寬鬆政策,可能還需要 做更多。

其他 亞洲中央銀行,包括泰國,也在 推出寬鬆政策,可能還需要 做更多。

銀行家們實際上無法進行路演,因此債券正在通過電話進行營銷。這減緩了 亞洲債務發行。

疫情 威脅着今年更廣泛的違約潮。

疫情 威脅着今年更廣泛的違約潮。

澳大利亞儲備銀行 本週維持利率不變,但政策制定者正在準備觀察中國經濟放緩將對增長造成多大影響。

市政債券市場 利用衞星評估氣候變化投資風險。

在NASA提供的這張圖片中,NASA的Terra衞星在東部夏令時間下午3:10拍攝的圖像顯示,2007年10月24日,幾處火災釋放出大量煙霧。強勁的聖安娜風助長了南加州超過10場大型野火,從聖巴巴拉延伸到聖地亞哥。NASA用紅色標出正在燃燒的火災。攝影師:NASA/Getty Images 北美五筆貸款顯示了槓桿貸款狂熱的侷限性。

在NASA提供的這張圖片中,NASA的Terra衞星在東部夏令時間下午3:10拍攝的圖像顯示,2007年10月24日,幾處火災釋放出大量煙霧。強勁的聖安娜風助長了南加州超過10場大型野火,從聖巴巴拉延伸到聖地亞哥。NASA用紅色標出正在燃燒的火災。攝影師:NASA/Getty Images 北美五筆貸款顯示了槓桿貸款狂熱的侷限性。

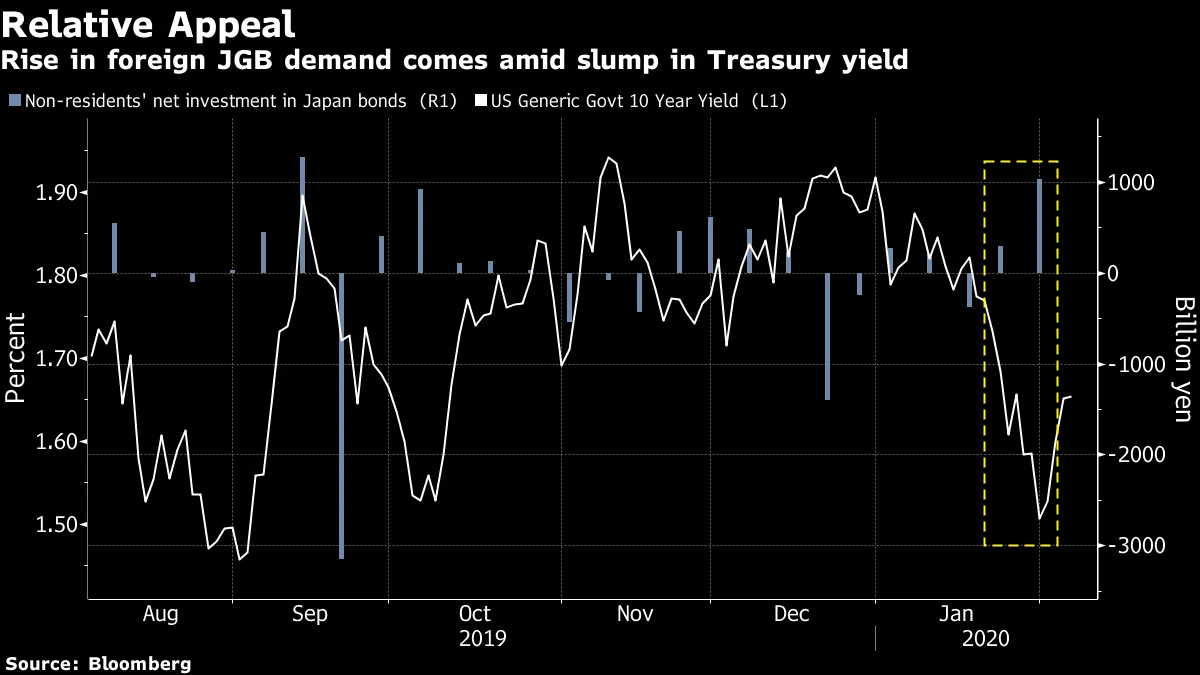

較低的國債收益率意味着對日本債券的需求增加。

較低的國債收益率意味着對日本債券的需求增加。

外國投資者——包括霍華德·馬克斯——被中國1.5萬億美元的不良債務吸引。

外國投資者——包括霍華德·馬克斯——被中國1.5萬億美元的不良債務吸引。

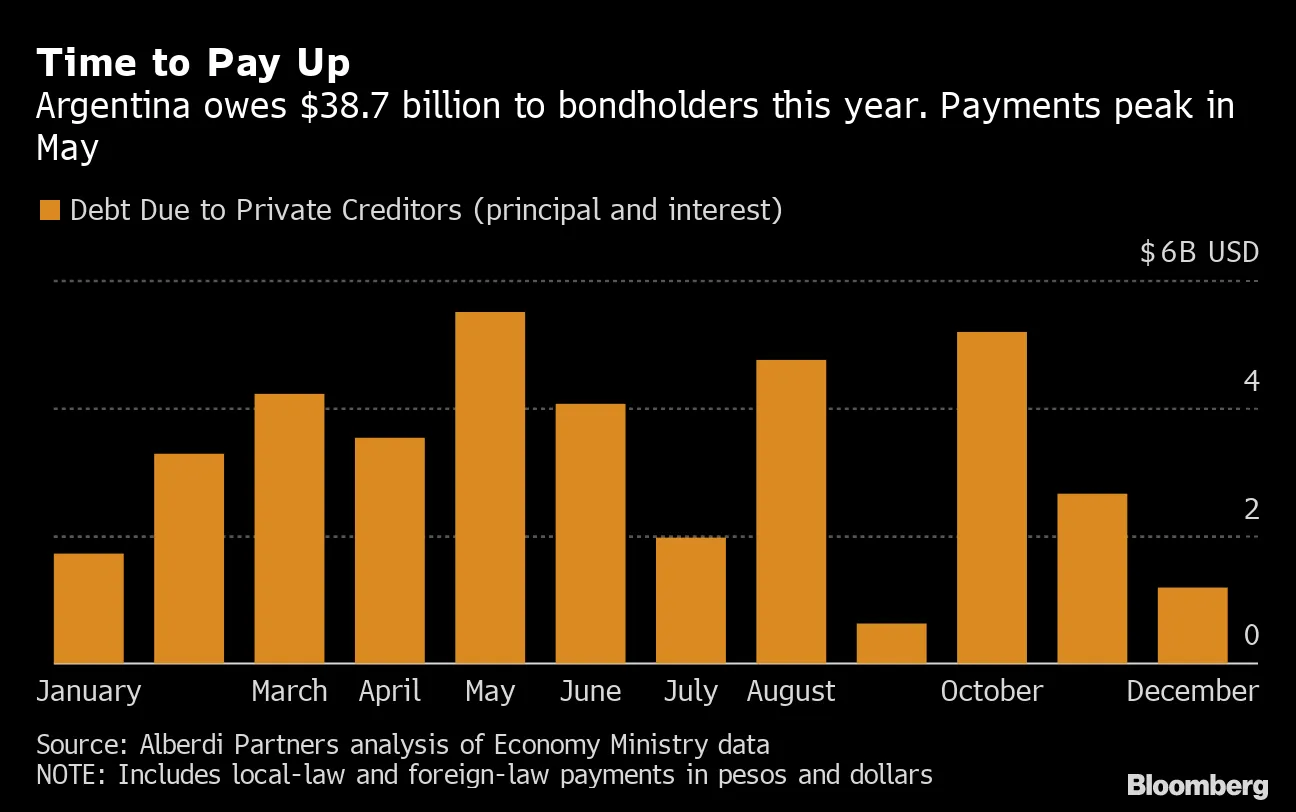

阿根廷債務計劃正在成形。

阿根廷債務計劃正在成形。

銀行們急於跳上廉價的美聯儲融資。

銀行們急於跳上廉價的美聯儲融資。