錢的事情:治癒疫情可能讓你致富 - 彭博社

Matt Levine

金融工程

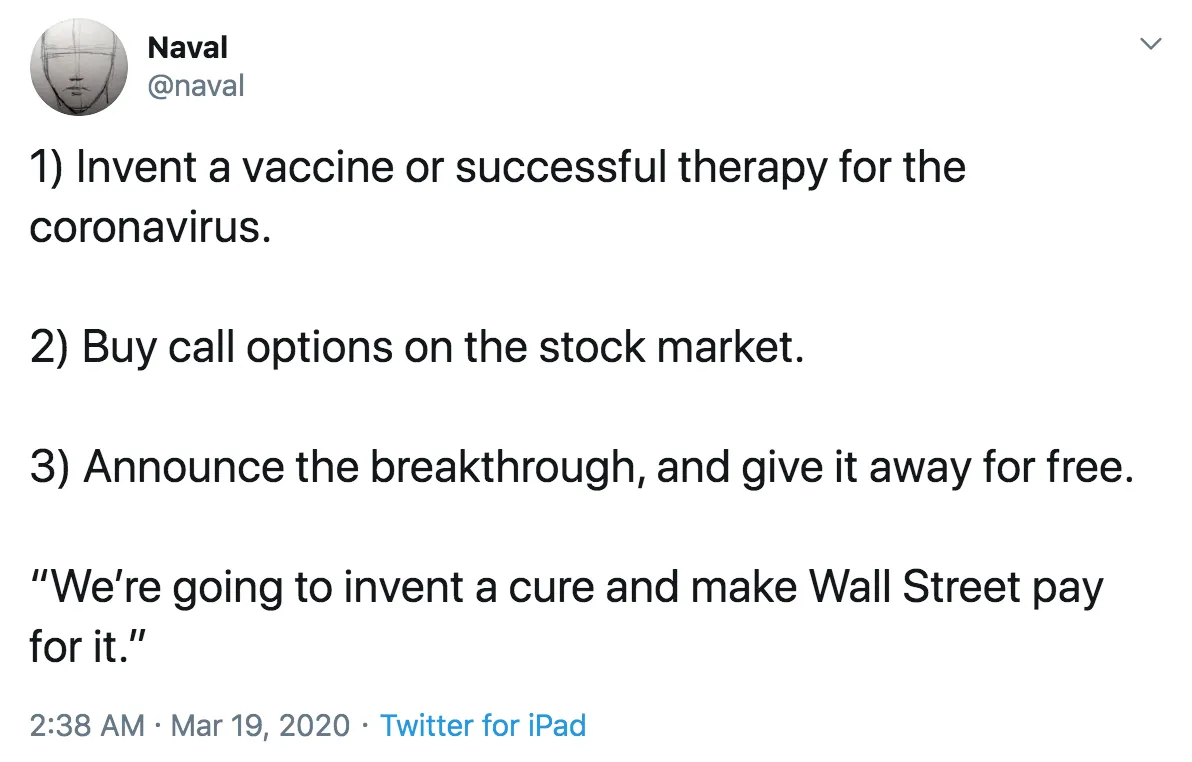

這是 一條推文來自AngelList的Naval Ravikant:

值得一提的是,第一部分是困難的;如果你能在五分鐘內在廚房裏做到這一點,那麼這將是一個很好的策略,但實際上這需要資金和時間用於科學研究、臨牀試驗、監管批准和製造等等。第二部分也許也並非 微不足道,因為你會希望能夠投入大量資金購買看漲期權。實際上追求這個策略需要一個龐大的團隊——科學家、經理、律師、醫生和金融家——以及一個你必須用未來股市回報的承諾來資助的組織,而你還必須正確把握期權的時機,市場會隨着時間的推移吸收你工作的消息,如果你沒有找到治癒方法,你將會損失很多錢等等;總的來説,這更像是一個思想實驗,而不是一個可行的計劃。

值得一提的是,第一部分是困難的;如果你能在五分鐘內在廚房裏做到這一點,那麼這將是一個很好的策略,但實際上這需要資金和時間用於科學研究、臨牀試驗、監管批准和製造等等。第二部分也許也並非 微不足道,因為你會希望能夠投入大量資金購買看漲期權。實際上追求這個策略需要一個龐大的團隊——科學家、經理、律師、醫生和金融家——以及一個你必須用未來股市回報的承諾來資助的組織,而你還必須正確把握期權的時機,市場會隨着時間的推移吸收你工作的消息,如果你沒有找到治癒方法,你將會損失很多錢等等;總的來説,這更像是一個思想實驗,而不是一個可行的計劃。

儘管如此,這仍然是一個思想實驗。[1] 在某種程度上,它讓人想起 Joe Weisenthal的思想實驗 關於顛覆和賣空:你可以想象創建一家提供某種現有服務的公司,比當前的上市公司更好、更便宜,然後不是通過收取該服務的費用來賺錢,而是通過購買上市公司的看跌期權來賺錢,並在他們的股票歸零時獲利。這是一種奇怪而幽靈般的資本主義形式:你有效地提供人們想要的服務,但不是向他們收取合理的價格,而是通過金融系統的抽象運作來賺錢。你競爭對手的損失收入本身可以轉化為金錢——奇怪,但幾乎真實——你可以從中獲利。

這就像反過來一樣:你有效地提供人們想要的服務,但不是向他們收取合理的價格,而是通過金融系統的抽象運作來賺錢。但以一種好的方式。我想這也是一種更直接的方式:所有其他公司的 增加的 收入不需要奇怪地轉化為金錢;它 就是金錢,而你只是為自己購買了一部分槓桿股份。

但你知道這真的讓人想起什麼嗎?這裏的理論是,如果你擁有一家公司,並且你也擁有股市中的所有其他公司,你的激勵不是最大化某一特定公司的利潤,而是最大化所有公司合併的總利潤。[2] 這是一個我們一直在討論的理論!通常我會把它表述為“指數基金應該是非法的嗎?”因為 通常 這個理論是一個論點的一部分,認為擁有行業中所有公司的股份的大型多元化機構投資者(包括指數基金)會希望這些公司最大化行業利潤(通過提高價格),而不是為了市場份額而競爭(通過降低價格)。

這種特定的強形式理論因各種原因而有爭議,但某種較弱的形式肯定是正確的。如果你100%的財富都與一家公司掛鈎,那麼那家公司的成功對你來説極其重要。你希望它增加市場份額和利潤率,讓競爭對手破產,並向客户收取市場所能承受的最高價格,因為這就是你賺錢的方式。在某些情況下,公司的一定程度的反社會行為可能對你有利。但如果你的財富被動地與經濟中所有公司的表現掛鈎,那麼對你來説最重要的是 經濟的健康。你並不太關心誰擁有多少市場份額;你最想要的是擴大整體利潤池。在這裏你也可能傾向於某些類型的反社會行為——比如提高價格或降低工資,這對利潤有利但對其他價值觀不利——但它們會是不同類型的。更多……社會……類型。

你在一些 黑石集團的環境和社會聲明中明確看到這一點。黑石是一家巨大的多元化基金管理公司,管理着數萬億美元的指數基金,它真的無暇考慮哪些公司更擅長維護其競爭地位。黑石最關心的是企業資本主義的一般長期健康,而它所關注的重點是如何利用其協調能力來幫助這一系統。每家公司只關注自身利潤,可能會有污染和破壞環境的激勵,但如果地球保持適宜居住,這些公司整體上會更好。無序競爭可能導致惡性競爭,但黑石可以對競爭進行制衡,因此它要求公司為更大的利益而非自身的短期利益而行動。至少在環境問題上是這樣的。

我不知道你該如何處理這個。如果我經營一家大型指數基金公司,而我投資組合中的一家制藥公司開發出一種專利的完全有效的Covid-19治療藥物,能夠以低廉的成本生產,並計劃以每劑50,000美元的價格出售給任何能夠支付的人,我會立即打電話給那家公司,説“不,你必須免費提供那種藥,因為對我來説,Covid-19迅速消失和經濟復甦的價值——作為航空公司、酒店、連鎖餐廳和零售商以及其他每家公司的所有者的價值——遠遠大於你在那種藥上的利潤。”嚴格來説,我是從財務角度出發,嚴格來説是出於對我的投資者的受託責任。我會打電話給我的指數基金經理朋友,告訴他們也這樣做,而我們之間可能擁有足夠的該公司股票,以使其按照我們的意願行事。後來,反壟斷機構會問我們一些不舒服的問題,但在這些極端情況下,這是我願意承擔的風險。

你幾乎可以想象進一步的發展。如果你經營一家大型指數基金公司,而你所擁有的大公司宣佈將裁員很多員工,你會打電話給他們説“不要,繼續支付你的員工,他們會虧損,但這將以一種對所有公司的長期健康有利的方式最小化經濟的干擾,我擁有所有這些公司”?也許;這是一種更復雜的計算。但毫無疑問,任何經濟衰退的一部分都是協調問題——每個人都減少產能以應對需求減少,這進一步減少了需求,等等——而經濟衰退的傳統療法是社會的集體反應,政府介入以支撐需求,而不太擔心短期成本。政府在執行這一職能方面有一些巨大的優勢(徵税權、印鈔和發行無風險債券的能力、警察權力、民主合法性),我並不確切推薦黑石公司來代替它。儘管如此,我們仍然在這個思想實驗中。如果政府沒有履行拯救經濟的職能,也許指數基金會?

其他地方

你知道,這個專欄的一個長期主題是通過指數基金對所有公司的集體擁有是一種古怪的形式的社會主義,但常規社會主義也總是存在:

白宮首席經濟顧問拉里·庫德洛表示,政府可能會考慮要求希望獲得納税人援助的公司提供股權。

“其中一個想法是,如果我們提供援助,我們可能會獲得股權,”庫德洛在白宮週三表示,並補充説2008年對通用汽車的救助對聯邦政府來説是一個好交易。…

“這是一個非常大的滑坡,因為政府擁有私人資本在傳統上與資本主義並不一致,”華盛頓交叉的投資組合經理凱文·卡倫説。“這是一個政治敏感的話題。”

在這個時候説很多資本家在金融危機中變成社會主義者已經是個陳詞濫調,但這背後是有原因的!危機需要集體響應。與此同時這是來自喬治華盛頓大學的史蒂文·漢密爾頓和美國企業研究所的斯坦·維尤格的提案,這些都是社會主義的堡壘:

如果美國的每個中小型企業都得到聯邦政府的支持,以在危機中保留其員工,那麼其經濟影響將大大減少。政府應該為任何美國的中小型企業提供緊急貸款的即時資金。

基本上,這個想法是銀行在危機期間向企業借出他們的收入,美聯儲將擔保這些貸款,然後,如果企業沒有裁員,政府將通過税收抵免來免除這些貸款。類似的提案在“週三在白宮官員中流傳,”看起來是個不錯的方法!

如果你缺錢怎麼辦?

我的意思是,看看,與其(1)購買標準普爾看漲期權和(2)發明冠狀病毒疫苗,不如(1)購買標準普爾看跌期權和(2)發明冠狀病毒。我不推薦這樣做,原因有很多。(我相信這被內幕交易第五法則所涵蓋。)

另一方面另一方面:

億萬富翁對沖基金經理比爾·阿克曼因其“地獄即將來臨!”的冠狀病毒言論而成為頭條新聞,一位CNBC主播承認這與阿克曼作為希望低價買入股票的投資者的立場“有點衝突”。

在週三的CNBC午間採訪中,阿克曼警告稱,如果美國不立即完全關閉,“地獄即將來臨”。採訪的這一部分引起了很多關注,但阿克曼的完整採訪是28分鐘的絕望和無情的悲觀,期間夾雜着幾次近乎哭泣的情緒,許多CNBC的主持人和其他人認為這對股價下跌起到了推動作用。

當天稍晚,CNBC主播威爾弗雷德·弗羅斯特承認,允許一位投資者可能影響他有利可圖的市場環境“有點衝突”。

我不相信這一點。首先,阿克曼似乎並沒有做空——他提到他正在購買希爾頓全球控股公司的股票,並且“它將與其他所有酒店公司一起歸零”——所謂的衝突在於他想要將股票壓低,以便能夠購買它們。但金融電視的一個完全正常且不顯著的功能是,擁有股票的人上電視談論這些股票有多好。這當然是一個衝突,但大多數時候人們並不太在意,因為大多數時候這一切或多或少都是誠實的:人們擁有這些股票是因為他們真心認為它們很好,然後他們上電視告訴你原因。當世界令人恐懼時,感到誠實的恐慌並想上電視告訴大家原因是完全合理的。

新冠病毒 MAC

我們昨天談到了軟銀集團希望退出以每股19.19美元購買30億美元WeWork股票的協議。這種願望是完全正常和可以理解的。軟銀在去年十月達成了這項交易,當時WeWork的業務確實是個笑柄,但回想起來基本上還不錯;現在是三月,全球疫情使得在開放共享辦公室中每月租用單個辦公桌變得非常困難。WeWork的價值低於軟銀同意支付的價格,而軟銀實際上還沒有支付,因此它希望支付更少。

但軟銀並沒有直接説出這一點,而是告訴WeWork的股東問題在於一些監管調查。這樣做的原因,可能是因為軟銀與WeWork的協議中可能寫着“如果我們做了任何重大違法的事情而沒有告訴你們,你們可以退出交易”,但可能並沒有寫“如果出現大病毒,你們可以退出交易”。所以軟銀在主張一個有效的藉口,而不是一個真正重要的藉口。

當然,如果你是一個已經思考了幾個月的WeWork股東,認為軟銀會以19.19美元的價格購買你的股份,你尤其希望他們在一切變得更糟後能夠履行承諾。

這一切並不特別獨特於WeWork或軟銀。世界上有很多合同。很多公司同意收購其他公司;很多投資者同意投資於公司;很多貸款人同意向公司貸款。然後,世界介入。一般來説,如果你在全球疫情之前同意購買、投資或貸款,然後全球疫情來襲,你會後悔自己的決定並希望拿回錢;但如果你在另一方——如果你是賣方或借款人——你會對交易感到滿意,並真的希望保留這筆錢。誰會贏?

這裏是一篇博客文章,由法學教授Matthew Jennejohn、Julian Nyarko和Eric Talley撰寫,關於Covid-19和合並協議中的“重大不利影響”(或“重大不利變化”)條款。[4] MAE條款基本上説,如果在合併協議簽署和完成之間,賣方的業務發生了非常糟糕的事情,買方可以退出。長期以來,關於MAE的一個著名事實是,從未發生過MAE:在買方試圖以MAE為由退出交易的罕見情況下,法院總是基本上説“沒有,它不夠糟糕”,並要求買方完成交易或支付賠償。(這已經改變,但仍然相當罕見。)MAE條款中還充滿了例外條款,基本上説在交易簽署之前,任何人想象的任何糟糕事情都不算作MAE,這也是它們如此罕見的部分原因:你會期望讓收購者退縮的基本糟糕消息,如經濟衰退或股市崩盤等,明確不算作MAE;收購者仍然必須完成交易。

那麼Covid-19呢?好吧,明確涉及Covid-19的合併協議並不多,但至少有一份。摩根士丹利收購E*Trade Financial Corp.的協議允許摩根士丹利在E*Trade發生重大不利影響時退出交易,但有很多例外,其中之一是“任何不可抗力、自然災害、恐怖主義、武裝衝突、破壞、戰爭或任何戰爭行為的升級或惡化、流行病、疫情或疾病爆發(包括COVID-19病毒)。”[5]

其他合併協議沒有明確提到這一點。有些有“疫情”的例外條款,還有一個甚至有“瘟疫”的例外,我告訴你,如果我還在撰寫合併協議的行業,我一定會更新我的模板以排除瘟疫。但大多數協議並沒有具體提到疫情;有些有“不可抗力”或“災難”等一般條款,但有些沒有。教授們的基本結論是將會有很多訴訟——“如果你是M&A訴訟律師,無論是原告還是被告(而且在接下來的幾個月裏保持健康),你的時機再好不過了”——我懷疑他們是對的,儘管我也懷疑很多訴訟不會涉及MAE條款。這將像WeWork/軟銀的情況;收購方將試圖因疫情而退出交易,但訴訟將圍繞是否有其他條款——關於政府調查或會計不規範或性騷擾——允許買方退出。

與此同時 在債務市場:

律師們稱之為“冠狀病毒條款”:在貸款文件中出現的新語言,給予借款人更多的靈活性,以吸收因病毒爆發而對其業務造成的打擊。

分析師表示,這些條款可能允許將損失的收入重新計算到利潤中,幫助公司避免違反借款限制。

基本上,如果你加入冠狀病毒條款,借款人可以保留所借的錢,儘管仍然需要按計劃支付利息和本金,如果其業務受到嚴重打擊,這可能會非常困難。如果你不加入冠狀病毒條款,那麼在疫情來襲時,貸方實際上可以要求收回其資金:如果新冠病毒壓垮了借款人的業務,其利潤將低於滿足貸款契約的水平,導致違約。

冠狀病毒條款並不會在疫情期間暫停利息支付或其他任何事情;它只是提供了一個“Ebitda 加回”。貸款要求借款人維持至少一定水平的利息、税項、折舊、攤銷和任何其他借款人協商排除的費用之前的收益;加回排除了一些費用(或者在這裏,一些收入下降)在該計算中。過去幾年看到了一大量文章 批評 Ebitda 加回,批評者表示,這使得公司可以基於對其收入的幻想而非現實進行借款。“在一個已經面臨過熱危險的市場中,激進的嘗試使公司看起來更具信用worthiness可能掩蓋了系統中真正的槓桿量——以及如果貸款出現問題,投資者所承受的痛苦,”彭博社在2017年的一篇報道中説。冠狀病毒 Ebitda 加回是這一點的一個特別明顯的例子:基本上,如果疫情來襲,你的貸方將假裝你擁有的收入與沒有疫情時一樣,而不是根據你的實際收入對你的貸款進行止贖。你的借款能力完全基於虛構的收益。

這絕對是應該的!這顯然是好的!我們正迅速進入由於外部因素和希望是暫時的疫情而導致的衰退;因為公司面臨幾個月沒有收入而對每個貸款進行止贖顯然會使情況更糟;正確的做法是貸款人忍耐一下,並對借款人的信用質量感到緊張,直到情況恢復正常。貸款人應該在這裏表現出一點團隊精神,而冠狀病毒條款迫使他們這樣做。

但你總能找到抱怨者:

然而,Covenant Review的分析師伊恩·沃克警告説,貸款文件中逐漸出現的新條款可能對債務投資者更糟,因為他們可能會在經濟下滑結束時“揹負包袱”。“這非常有問題。你基本上只是掩蓋了問題,而沒有解決它,”他説。

是的,貸款人的寬容並不能解決疫情中收入下降的根本問題,但也不是説其他條款能解決! 在疫情中收入會下降!貸款人的寬容確實解決了每個人在疫情中違約的債務問題,這本身就是一個問題,並且使所有其他問題變得更糟。

人們擔心股票回購

一方面,似乎有一些政治支持將回購歸咎於冠狀病毒危機。另一方面,人們也在擔心他們已經停止:

一些分析師擔心,通過暫停項目,公司正在移除股市依賴的支柱。股票回購幫助推動了創紀錄的股價上漲,上個月達到了峯值,然後迅速跌入熊市。

摩根大通資產管理公司美國股票負責人李·斯佩爾曼表示,減少回購“可能會加劇下滑”。“企業回購計劃在過去10年中一直是股票的增量買家——這對市場來説是一個極其重要的因素。”

我們在上面談到了救助提案,這些提案將給公司資金,以便他們能夠繼續支付員工,這讓我覺得這是大致正確的方法,即使現實非常不正常,也保持一些金融常態。我還沒有看到任何提案,能夠給公司資金,以便他們可以繼續回購股票。

在家工作

這是一個關於華爾街交易員面臨壓力,要求他們回到辦公室以顯得強硬並賺錢的故事:

華爾街的全面指令告訴員工停止到辦公室工作並不像聽起來那麼簡單,尤其是對於交易員。一位交易員表示,他面臨着成為“硬漢”的壓力,遵循不成文的戰時規則。如果有錢可賺,這位交易員説,他的老闆會希望他處於能夠賺錢的位置,即使銀行首席執行官正在傳播更健康和更有靈魂的信息。

這就是隱喻的力量,夥計。“戰時規則”?什麼?“你是從一輛梅賽德斯車裏出來去紐約聯邦儲備銀行,”勞埃德·布蘭克費恩 在金融危機期間著名地對一位同事説,“你不是從奧馬哈海灘上的希金斯船上出來。”在家賺錢,保持每個人的安全。

雖然這裏是彭博社的辛西婭·庫恩關於 在家工作與孩子們:

在美國各地的家庭中,員工們試圖在管理因防止新冠病毒傳播而關閉的學校或日託的孩子們的同時遠程工作。樂觀的父母們制定了包含“學術時間”和“創意時間”的日程來管理孩子們的時間。他們還紛紛湧向承諾提供寶貴的分心時間的虛擬學習項目。但在新的常態開始幾天後,許多人已經開始為如何維持全天候的兒童看護和他們的工作量而感到恐慌……

在最好的情況下,員工們的生產力會下降,但有些人可能不得不部分或完全退出工作。

這可以説是超出學術或新聞興趣的事情,在《Money Stuff》這裏。在大約兩週內,這一專欄可能完全由《冰雪奇緣》的歌詞組成。

事情發生

美元飆升, 基金清算以抵禦病毒圍攻。白宮考慮新的 50年、25年債券來融資刺激計劃。聯邦儲備委員會擴大了對家庭和企業信貸流動的支持計劃,建立了一個貨幣市場共同基金流動性設施(MMLF)。財政部國庫券收益率轉為負值,顯示投資者恐懼。橋水基金因新冠病毒遭受業績打擊。CFA考試推遲, 至少到12月前沒有考試。摩根大通將關閉1,000家Chase分行,因疫情影響。“與其要一塊千層麪,他們會買下所有的。然後他們會買下我們所有的根莖蔬菜。”新澤西南部如何保持麝鼠在菜單上。

如果您希望以方便的電子郵件形式獲取Money Stuff,直接發送到您的收件箱,請 在此鏈接訂閲。或者您可以在 這裏 訂閲Money Stuff和其他優秀的彭博通訊。謝謝!

[1] 這是內幕交易嗎?在這個思想實驗中?我的 簡短回答是否定的,來吧,您總是可以根據自己的計劃進行交易。我的更長回答是,您知道,如果這真的是您的商業模式,您可能會有一家公司和一羣人,您會想要明確誰被允許使用公司的信息來購買看漲期權等等,這一切都有點模糊,但沒有特別的實際意義。我還有一個更長的回答,關於在您購買,比如説,S&P 500的看漲期權時內幕交易執法的可能性,但再次強調,沒有實際需要深入探討這個問題。

[2] 或者更嚴格地説:如果您擁有一家公司,並且它有最大化所有上市公司聯合利潤的傾向,正確對齊激勵的方法是同時擁有所有其他公司。

[3] 超級不合法的建議,而且,這就像,超級假設性的思想實驗。這是我如果事情像這樣發生時會做的,但它們不會。

[4] 在我的個人用語中,我傾向於認為“重大不利影響”,但也有“MAC”,我不知道。大多數現代合併協議似乎使用“重大不利影響”,但“MAC”更容易發音。

[5] 按照慣例,存在一個例外,即“在任何此類事件、情況、發展、變化、發生或影響對公司及其子公司整體產生不成比例的不利影響的情況下,相對於此類事件、情況、發展、變化、發生或影響對其他在證券經紀行業或公司或其任何子公司實質性參與的其他行業運營的公司的不利影響。”如果疫情以某種方式摧毀了E*Trade,但讓其他折扣經紀公司安然無恙,我想摩根士丹利可以選擇退出。