每週修復:美聯儲救助計劃聚焦被遺忘的人羣 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份對債券市場將多快內化上次美聯儲將利率降至零的教訓感到好奇的通訊。--盧克·卡瓦,跨資產記者

隨着美聯儲啓動一系列新的信貸支持計劃,並有可能推出更多計劃,關於是否以及在哪裏應劃定禁區的紅線的辯論日益加劇。

例如,避免垃圾評級債務。前紐約聯邦儲備銀行行長比爾·達德利建議市場由通過私募股權收購槓桿化的公司組成——這些參與者“做出了一個有意識的選擇,承擔更多債務,以期為股東創造更大的回報。”

但這並不普遍成立。考慮一下垃圾債券發行者特斯拉的案例。沒有回購。沒有分紅。甚至它的一些債務發行對股東來説往往是稀釋性的,因為它們是可轉換的。

達德利認為,美聯儲通過救助高收益市場將創造“道德風險”,並建議這可能比其他舉措“更昂貴”,因為需要額外使用美國財政資金。但不清楚為什麼高收益的特殊目的工具必須有更高的資本化,而不僅僅是通過美聯儲的資金進行更多的槓桿化。

目前,中央銀行在決定哪些資產類別被採用和哪些被孤立時,正在依賴兩個不同的機構。一個是國會,另一個實際上是評級機構。

美聯儲推出一系列緊急措施的目標是短路因冠狀病毒引發的對金融市場的衝擊,這將對其實現雙重使命的能力產生不利影響。

美聯儲的寬鬆政策本質上是逆週期的。在全球經濟活動縮減的背景下,評級下調高度順週期,未來還有更多痛苦在等待。

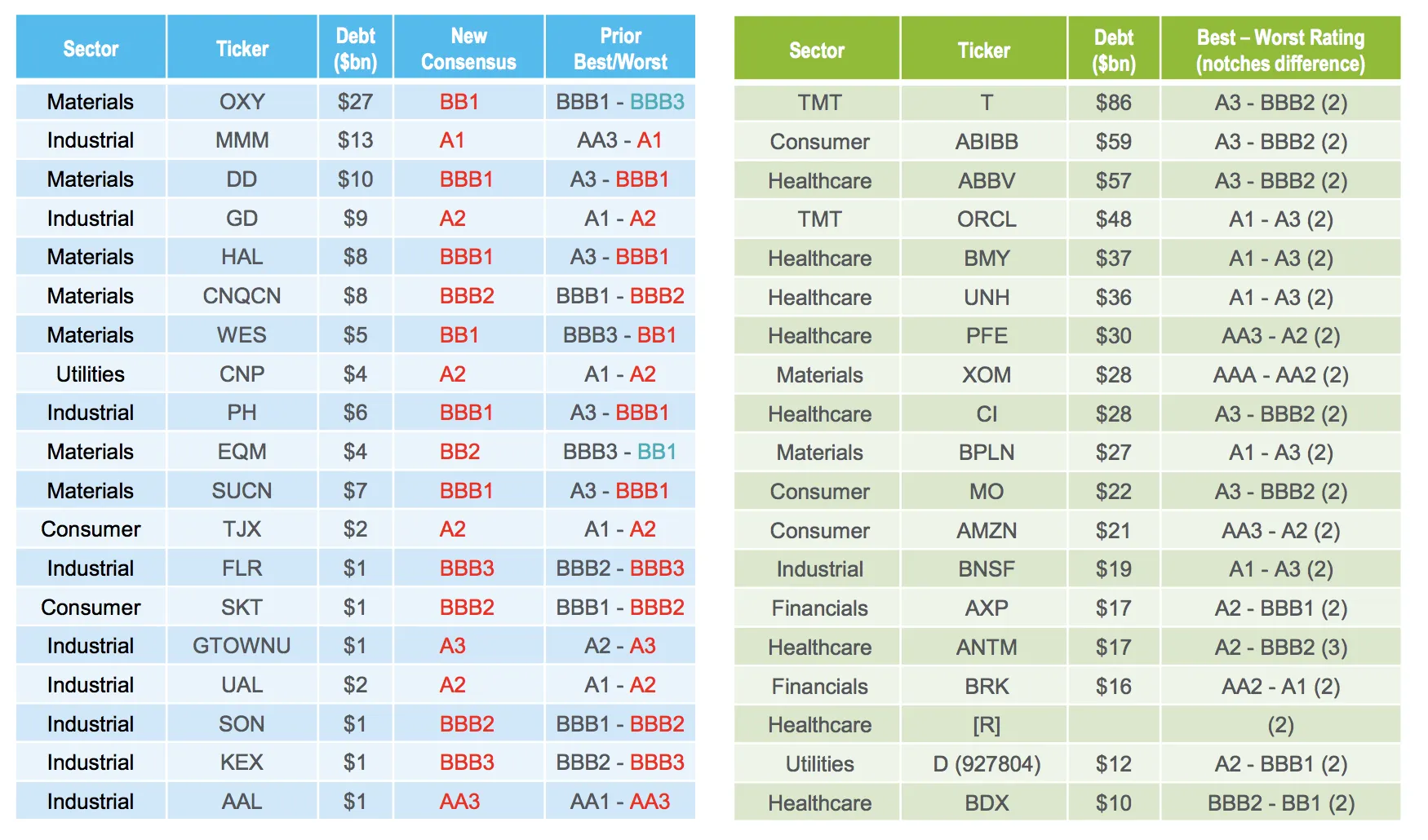

市場的慘敗意味着一些信用評級已經降至之前的最低評級(例如3M公司),而在其他情況下,仍然存在廣泛的差異,可能會通過更多的降級解決低端問題(例如埃克森美孚公司),根據花旗集團美國投資級信用策略負責人丹尼爾·索裏德的説法。

“許多最大的投資級發行人的債務評級繼續反映出三大主要評級機構之間的差異達到兩個等級(或更多),”他寫道。“在許多情況下,我們預計最樂觀的評級機構將面臨降級的壓力。”

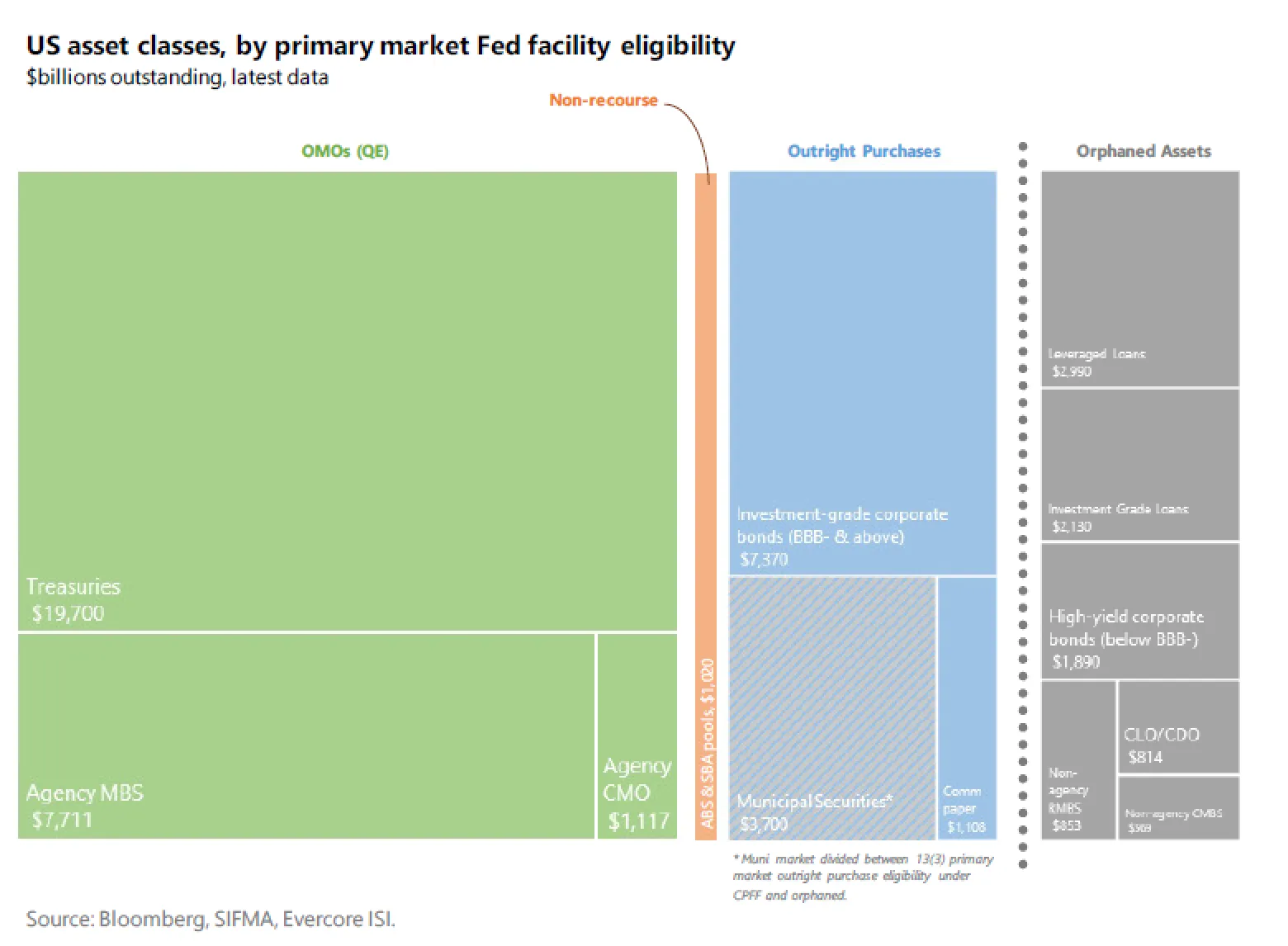

花旗集團花旗集團達德利所擔心的滑坡在任何情況下可能都是不可避免的,至少在某種程度上。這可能發生在中央銀行開始購買投資級公司債券ETF時,因為——有趣的是——大多數此類基金持有少量高收益債務。

花旗集團花旗集團達德利所擔心的滑坡在任何情況下可能都是不可避免的,至少在某種程度上。這可能發生在中央銀行開始購買投資級公司債券ETF時,因為——有趣的是——大多數此類基金持有少量高收益債務。

LQD是最大的ETF之一,資產達到395億美元,其中0.82%的持倉為BB級(換句話説,垃圾債)。對於iShares短期公司債券ETF,這一比例為1.33%。對於iShares廣泛投資級公司債券ETF,這一比例為0.86%,而對於iShares 0-5年投資級公司債券ETF,這一比例為1.67%。

(所有數據截至4月1日。)

與此同時,聯邦儲備的主街商業貸款計劃表明,受益者的信用質量並不是決定獲得流動性援助的首要考慮因素。可以説,信用風險的魯比孔已經被徹底跨越;從這裏開始的所有區別都是程度而非種類的問題。

Evercore ISIEvercore ISI考慮到這一切,Cornerstone Macro的創始合夥人Roberto Perli打趣道:“擔心道德風險等問題的時機是在危機之前,而不是在危機期間。”

Evercore ISIEvercore ISI考慮到這一切,Cornerstone Macro的創始合夥人Roberto Perli打趣道:“擔心道德風險等問題的時機是在危機之前,而不是在危機期間。”

類似的思維過程適用於銀行在向小企業提供(聯邦擔保的)資金時。

正如俄勒岡大學教授和彭博社意見專欄作家Tim Duy在推特上所説:“如果在這種情況下你沒有做壞貸款,那你就沒有做到正確。”

最大化勝利,儘管勝利在未來經濟和金融市場結果的可能範圍內,可能需要對失敗有更多的開放態度。

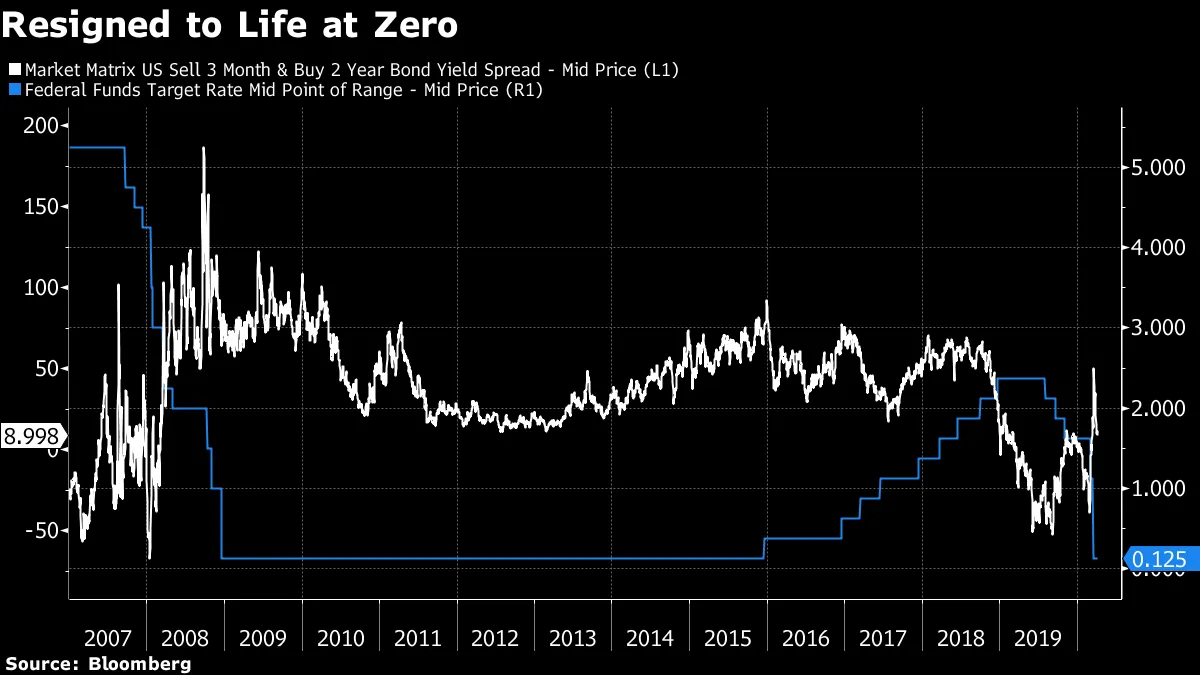

美國利率在零下限的最後一次經歷並沒有迅速被所有債券市場指標接受和內化。儘管這次接受的速度要快得多,但仍然沒有完全被理解。

所有關於將利率降至零或以下的有限經驗都顯示,之後將其提高存在困難,原因在於全球所謂的中性利率下降或促使放鬆政策的經濟衝擊的持續性和規模。這一事件,與金融危機一樣,二者都有很多。

如果投資者相信經濟衝擊足夠大,以至於利率將在較長時間內保持在零,那麼三個月和兩年期國債收益率之間的利差應該相對較小。2008年並非如此:這一差距在2009年大部分時間維持在75個基點,這反映了人們的預期,即不久之後,這一切也會過去,美聯儲將恢復加息。直到2011年(在對雙重衰退的擔憂期間),這一利差才壓縮到微小的水平。這一次,它幾乎沒有突破50個基點,現在徘徊在個位數,低於2009年至2018年間的任何時候。

George Pearkes在Bespoke Investment Group提供了一個有用的視角來觀察全球主權曲線。

George Pearkes在Bespoke Investment Group提供了一個有用的視角來觀察全球主權曲線。

他寫道:“全球的貨幣刺激在降低短期利率方面顯得更加成功,而財政刺激在推高長期利率方面則不那麼有效。”

擔心重演2008年經歷的投資者可能會想,為什麼10年期國債收益率如此低,而不是為什麼它們如此高。

一個可能的解釋是,美聯儲的零(而非負)下限被視為足夠可信,因此長期利率傾向於傳遞更樂觀的信息,因為人們認為短期利率的可能結果分佈存在不對稱。

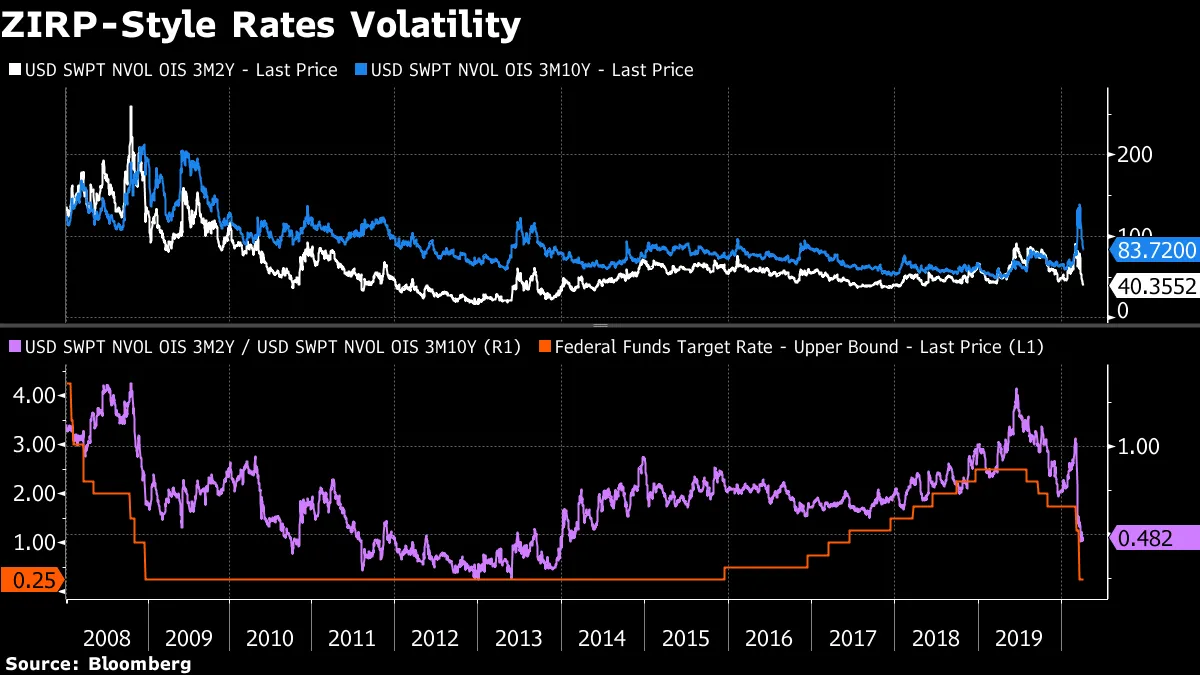

在任何情況下,掉期期權顯示出對任何結果都是固定不變的些許擔憂。

未來三個月兩年期收益率的隱含波動率處於歷史低位,但在2012年幾乎全年和2013年大部分時間都顯著更低。目前的讀數與2017年中期到2018年第四季度的情況一致——這是美聯儲收緊週期中最加速的部分。

在市場處於高峯清算模式時,10年期收益率的隱含波動性變得異常,但此後已趨於穩定。這種波動性已經顯著壓縮,但也許還可以進一步壓縮,前提是美聯儲能夠有效地使用前瞻性指引和資產購買,從而在長期內有效限制借貸成本。

在市場處於高峯清算模式時,10年期收益率的隱含波動性變得異常,但此後已趨於穩定。這種波動性已經顯著壓縮,但也許還可以進一步壓縮,前提是美聯儲能夠有效地使用前瞻性指引和資產購買,從而在長期內有效限制借貸成本。

“實際上,通常人們期望接近零下限(ZLB)的短期利率會抑制波動性,”美銀證券的布魯諾·佈雷津哈寫道。“在曲線的前端顯然是這種情況,但較低的中性利率預期對曲線施加的平坦壓力應該會作為放大器,傳播其影響到曲線的其他部分。”

對傳統中央銀行寬鬆政策的一個常見批評是,它直接碰到了收益遞減法則,不久之後就只是徒勞無功。即使在曲線上逐一傳遞,25個基點的降息也可能不會對考慮購買房屋或耐用消費品(如汽車)的人產生實質性影響。

美聯儲最近的監管寬鬆旨在避免這樣的命運。中央銀行選擇將國債和準備金排除在銀行必須維持資本的資產之外(補充槓桿比率,或SLR)。考慮到國債發行的激增和銀行準備金的增加,若不如此,可能會對貸款產生影響,這是一種實質性的緩解。

“即使美聯儲最近幾天呼籲銀行利用其資本和流動性緩衝來支持對實體經濟的貸款,並將美聯儲項目的流動性分配給更廣泛的金融系統,大型銀行通常表現得好像它們是——或可能變得——資產負債表受限,”Evercore ISI的克里希納·古哈寫道。“大型銀行面臨雙重擠壓——來自貸款設施的提取/金融市場中介的增加,以及由市場功能量化寬鬆和信貸項目啓動驅動的中央銀行準備金增長——所有這些在正常情況下都計入補充槓桿比率。”

這完全是關於將銀行作為盟友,參與金融鬥爭,以減輕冠狀病毒帶來的經濟影響,通過提供更多的資產負債表空間。

“更多的資產負債表能力也允許銀行購買資產,並通過新的字母湯設施在美聯儲處質押這些資產,使它們更有效,”TD證券的Priya Misra寫道。“通過將國債排除在SLR之外,美聯儲可能已經將一個潛在的國債賣家從方程中移除。”

現在,銀行顯然不是全球經濟增長即將下滑的直接原因,正如2007-2008年時的原因。但當經濟疲軟時,銀行本質上往往不會逆週期。例如,雖然美國銀行已經 讓50,000名抵押貸款借款人跳過付款,但它也 在積極收緊希望通過房屋淨值信貸額度籌集資金的房主的標準。

這就是為什麼Employ America的研究與分析主任Skanda Amarnath呼籲 政府幹預,以確保金融機構完全作為合作伙伴參與防止經濟損害。

“正是因為我們處於經濟活動收縮的時期,每家銀行都越來越不願意自願承認流向借款人利益的損失,”他寫道。“自願行動將不夠;監管機構需要協調努力,以便所有銀行都能給借款人一個公平的機會,在這場危機中推遲債務服務付款。”

去年,聯邦儲備委員會從全球角度思考並採取地方行動,降息以防止海外疲軟影響到美國。

它的一些近期行動構成了對世界其他地區更直接的援助形式。在這種情況下,援助意味着獲得美元。

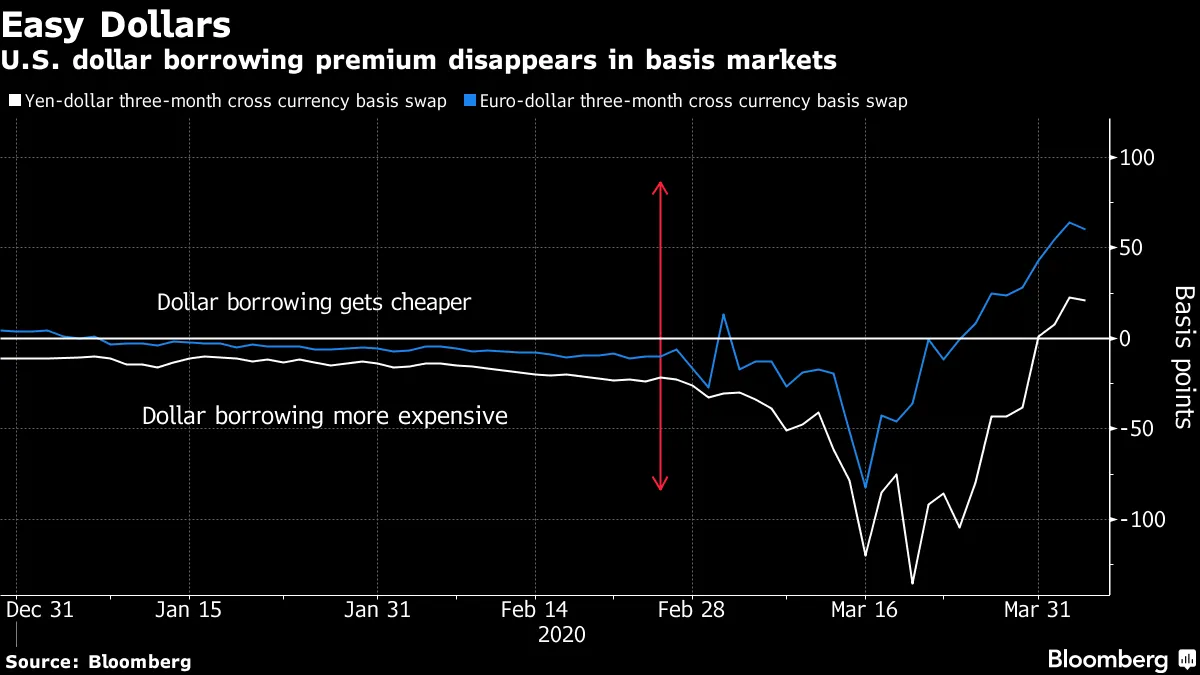

增強和擴展的互換額度無疑幫助緩解了一些壓力。

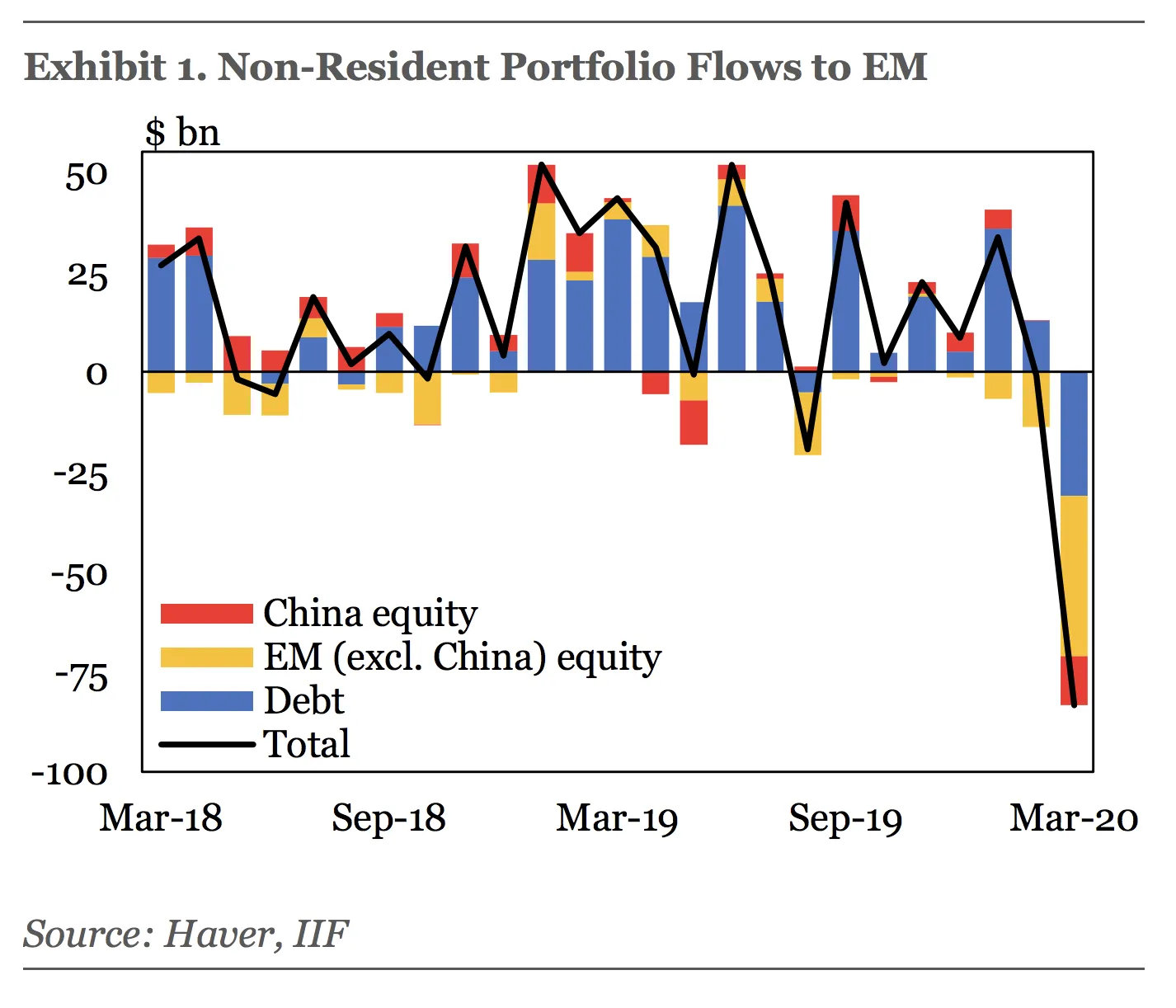

但中央銀行可以做得更多,實際上它也確實如此。根據國際金融協會的數據,新興市場在三月份遭遇了創紀錄的833億美元的投資組合流出,撤資情況廣泛分佈。

但中央銀行可以做得更多,實際上它也確實如此。根據國際金融協會的數據,新興市場在三月份遭遇了創紀錄的833億美元的投資組合流出,撤資情況廣泛分佈。

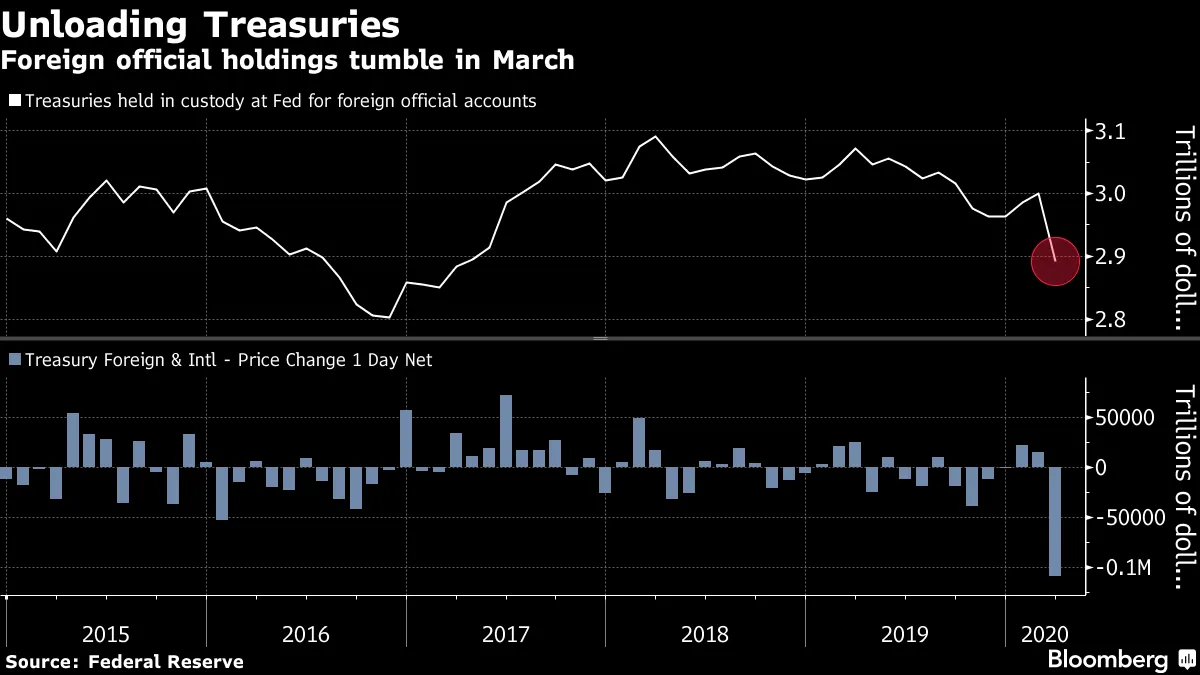

IIFIIF當形勢變得艱難時,新興市場開始爭奪美元。新興市場的儲備管理者持有大量國債,這種被迫的清算有助於解釋為什麼國債收益率在三月份某些時刻即使在風險資產承壓時仍然上漲。外國官方國債持有者在截至3月25日的三週內出售了創紀錄的1000億美元。

IIFIIF當形勢變得艱難時,新興市場開始爭奪美元。新興市場的儲備管理者持有大量國債,這種被迫的清算有助於解釋為什麼國債收益率在三月份某些時刻即使在風險資產承壓時仍然上漲。外國官方國債持有者在截至3月25日的三週內出售了創紀錄的1000億美元。

因此,中央銀行創建了一個新設施,使外國中央銀行能夠通過回購而不是出售這些國債來獲得美元——即使該計劃並非沒有批評者。

因此,中央銀行創建了一個新設施,使外國中央銀行能夠通過回購而不是出售這些國債來獲得美元——即使該計劃並非沒有批評者。

這與兩週前布拉德·塞特塞在外交關係委員會提出的建議一致。由布拉德·塞特塞提供。

值得注意的是,這並不是美聯儲出於純粹利他主義的行為。首先,世界經濟的強勁有助於美國經濟。其次,這可以防止國債市場出現混亂,這與美聯儲試圖提供的低借貸成本和抑制波動性相悖。給我們的讀者的提示:修復將於4月17日恢復,緊隨4月10日美國及其他市場的耶穌受難日假期。