量化分析師加入摩根大通爭奪ESG萬億市場沒人知道這是否會成功 - 彭博社

Justina Lee

當基甸·史密斯和他的AXA Rosenberg同事在2013年成立他們的量化基金時,他們稱之為“可持續股票”,因為最初的目標是提供可持續的收益。

但它對環境可持續性的偏愛才真正讓事情起飛。

憑藉能夠提供良心清潔和回報的宣傳,該基金的資產在過去一年中逆勢而上,增長了三倍,達到了7.89億美元。

歡迎來到量化領域的倫理淘金熱,系統化管理者正在轉變為環境、社會和治理投資的傳播者。這是覺醒的。這是流行的。這是認真的。

彭博社綠色海倫·鄧普斯對缺乏洪水保險的數百萬美國家庭造成影響拯救美國風景的競賽,一次一顆種子為什麼致命的颶風海倫的洪水在登陸前幾天就開始了海倫造成21人死亡,釋放洪水並切斷數百萬人的電力而且沒有人能達成一致,是否有效。

史密斯會告訴你這是有效的。他重新調整了他的價值模型,使其考慮每隻股票的碳足跡,基於他的理論,即資本市場將越來越懲罰污染者。即使在冠狀病毒危機期間,他的基金在過去一年中僅下降了2%,而其基準則下降了5%。

“如果我可以建立一個將ESG整合進來的股票基金,並且提供相同的投資結果,那我為什麼不呢?”史密斯在一次採訪中説道。“有一個甜蜜點,你可以最大化兩者。”

他身處良好的環境,因為從Dimensional Fund Advisors到PanAgora Asset Management的最大名字都將ESG視為下一個前沿,這是一種被稱為股票因子投資的量化交易品牌。

這是一個通常通過分析數十年的數據來制定投資規則的羣體,以尋找具有證明盈利能力的策略。因此,圍繞這種新型配置風格的超額收益存在激烈的爭論。

這是一個通常通過分析數十年的數據來制定投資規則的羣體,以尋找具有證明盈利能力的策略。因此,圍繞這種新型配置風格的超額收益存在激烈的爭論。

首先,ESG評分在不同提供者之間 notoriously 不一致,而美國的大多數此類指數在最近的動盪中或多或少與基準表現一致。QMA和Robeco——以某種形式整合ESG的量化公司——是承認歷史上幾乎沒有阿爾法證據的公司之一。

在AQR Capital Management,創始人Cliff Asness辯稱,犧牲表現正是這一切的重點。他在去年倫敦的一次會議上表示,通過篩選出不良公司,投資者提高了這些公司的資本成本。這意味着願意購買股票的投資者將獲得更高的回報。

這種推理完全符合量化正統,但與ESG的繁榮顯得有些不協調。

“如果一家公司真的是一家好公司,那可能已經反映在價格中了,”管理着1270億美元的QMA的基金經理Stacie Mintz説。“我們不相信傾向於ESG會對你的投資組合有幫助。從理論上講,它可能會造成傷害,這就是為什麼我們認為將其與其他流程結合起來很重要,”她説。

20萬億美元

但對於所有這些學術問題,量化分析師幾乎無法承受看着綠色潮流飛馳而過。

美國銀行公司估計,投資者將在未來20年內向ESG基金投入驚人的20萬億美元——這與標準普爾500指數的價值相差不多。晨星的數據表明,去年美國和歐洲此類產品的資金流入創下新紀錄。

下一個大事件

美國可持續基金去年見證了創紀錄的資金流入

來源:晨星

“這些事情在改變量化分析師的形象方面很重要,”埃蒂安·文森特在加入Ossiam之前擔任巴黎銀行資產管理的全球量化管理負責人時表示。“量化分析師不僅僅是貪婪的黑箱。”

越來越多的人願意放棄傳統智慧,押注於一個歷史數據可能提供有限指導的未來。Robeco的量化配置聯合負責人吉多·巴爾圖森表示,雖然他們查看的10到15年的數據表明使用ESG幾乎沒有附加價值,但仍然有很好的理由支持它。

“從風險的定性角度來看,這有幫助,因為那些例如污染環境或温室氣體排放較高的股票在未來很可能會面臨更高的成本,”他説。“這純粹是一種信念——目前還沒有足夠的證據支持這一點。”

多樣化的方法

像史密斯和他的碳足跡一樣,一些量化分析師表示,他們在ESG的某些領域找到了交易信號,即使這仍然遠未達到他們所稱的因子,或像公司看起來便宜的股票特徵那樣預測長期超額收益。

這意味着不同的公司可以得出截然不同的解釋。一些公司正在全面開發專有的ESG指標,並抓取新聞文章、社交媒體和財報以獲取情報。

而像AQR這樣的公司則更有選擇性地涉足ESG,僅在數據閃現可靠的交易信號時才會參與。目前,它在其常規策略中使用可持續性和治理信號來指導股票選擇,但不包括環境,公司的負責任投資負責人Chris Palazzolo表示。對於那些希望從有利於ESG公司的監管和消費者支出變化中獲利的人來説,好消息是他們實際上可能不需要新的策略。

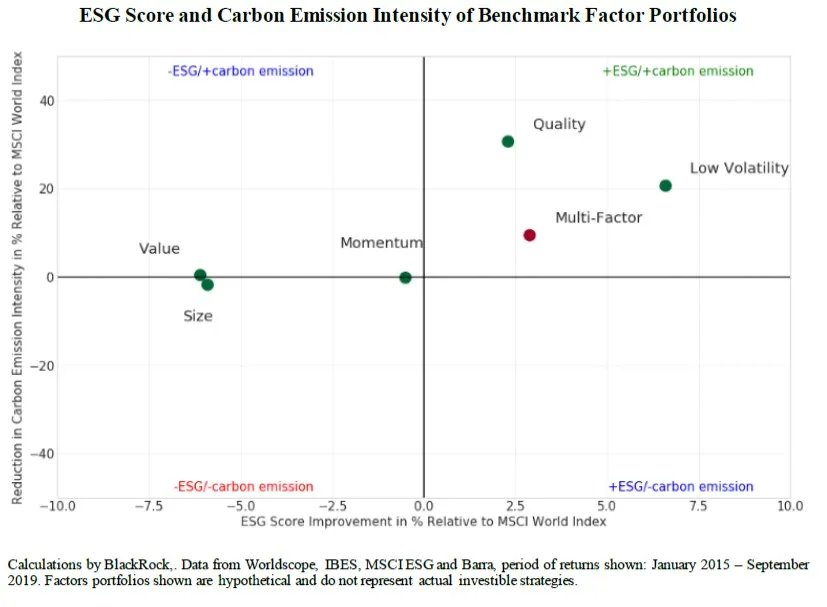

貝萊德公司的研究人員發現,一個多因子投資組合的碳排放量已經低於市場基準,並且ESG評分略高,部分原因是低波動性和質量等投資風格本質上傾向於表現更好的公司。

儘管如此,他們還發現,旨在最大化ESG評分的基金將會有偏向風格的暴露,並且落後於常規因子策略。結果是:ESG可能在關鍵領域提供回報,但僅限於一定程度。

來源:“ESG在因子中”由貝萊德的Ying Chan、Ked Hogan、Katharina Schwaiger和Andrew Ang撰寫。圖表顯示一些常見的股票因子本質上已經更具可持續性。

來源:“ESG在因子中”由貝萊德的Ying Chan、Ked Hogan、Katharina Schwaiger和Andrew Ang撰寫。圖表顯示一些常見的股票因子本質上已經更具可持續性。

與此同時,今年市場的崩潰,既受到石油崩潰的推動,也受到病毒傳播的影響,對這些生存問題幾乎沒有任何解決作用。

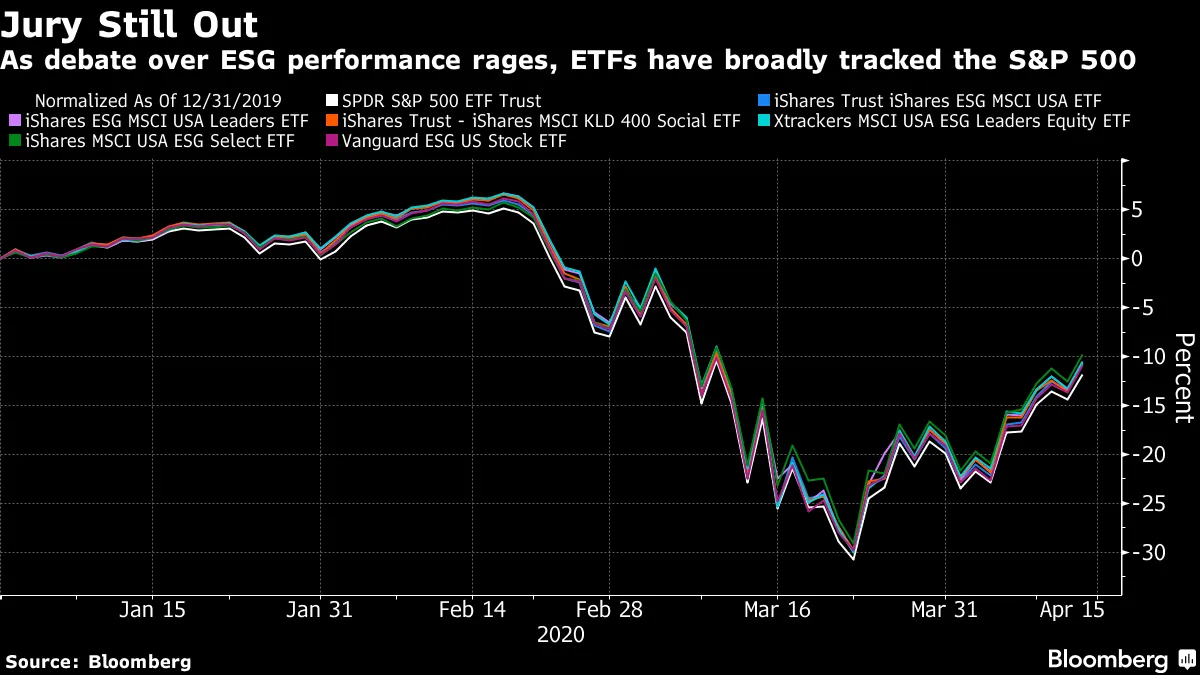

根據基金經理加文·史密斯的説法,儘管最大的ESG交易所交易基金的表現幾乎沒有好於標準普爾500指數今年的13.5%下跌,但QMA的可持續發展策略部分因為其防禦性傾斜和避免碳密集型行業(如航空公司和石油)而表現優異。

所有這些意味着,近期的表現對關鍵問題幾乎沒有提供任何啓示,比如ESG的炒作是否提供了長期的超額收益,或者它最近是否只是運氣好。

“ESG今年可能確實取得了成功,但一年當然不能告訴你所有你需要知道的事情,”AQR的帕拉佐洛説。“很難説ESG表現如何,因為有很多不同的方法。”