每週修復:美聯儲的“缺失環節”在數萬億刺激之後 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份思考中央銀行前瞻性指引如何與我們一生中最不確定的經濟環境相結合的通訊。–盧克·卡瓦,跨資產記者

美聯儲還能做些什麼?

由於美聯儲擁有大量抵押貸款支持證券,這家中央銀行能夠投入更多的資源,以試圖減輕冠狀病毒對經濟的下行風險,並支持隨之而來的經濟擴張。

儘管如此,花旗集團採取自上而下的方法,認為即使在美聯儲的資產負債表自2月底以來增加了約2萬億美元,並且還有更多資產購買即將進行的情況下,仍然需要更多的措施。

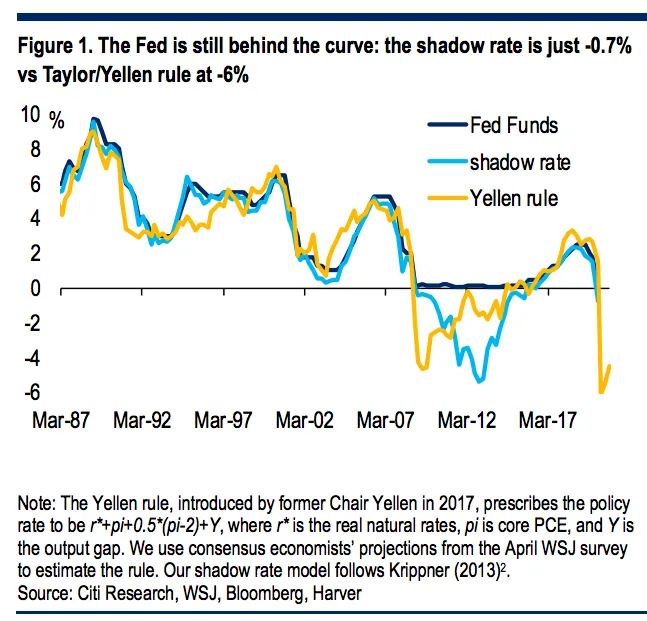

“我們認為,考慮到增長衝擊的規模,美國的貨幣政策仍然過於緊縮,”策略師魯斯蘭·比克博夫寫道。“儘管美聯儲主席鮑威爾上週表示貨幣政策‘正好在合適的位置’,但我們並不認為這一評估令人信服。”

比克博夫通過採用一種泰勒規則的版本(經過前美聯儲主席珍妮特·耶倫的調整)以及一種所謂的“影子”利率估算來支持他的觀點,該估算來自聖路易斯聯邦儲備銀行行長 吉姆·布拉德,該估算通過在利率為零時減去持有現金的看漲期權的價值來調整名義政策利率。

“耶倫規則”指出,本季度合理的政策利率為-6%——低於金融危機期間,而布拉德的影子利率目前僅為-0.7%,並在2012年降至-5%。

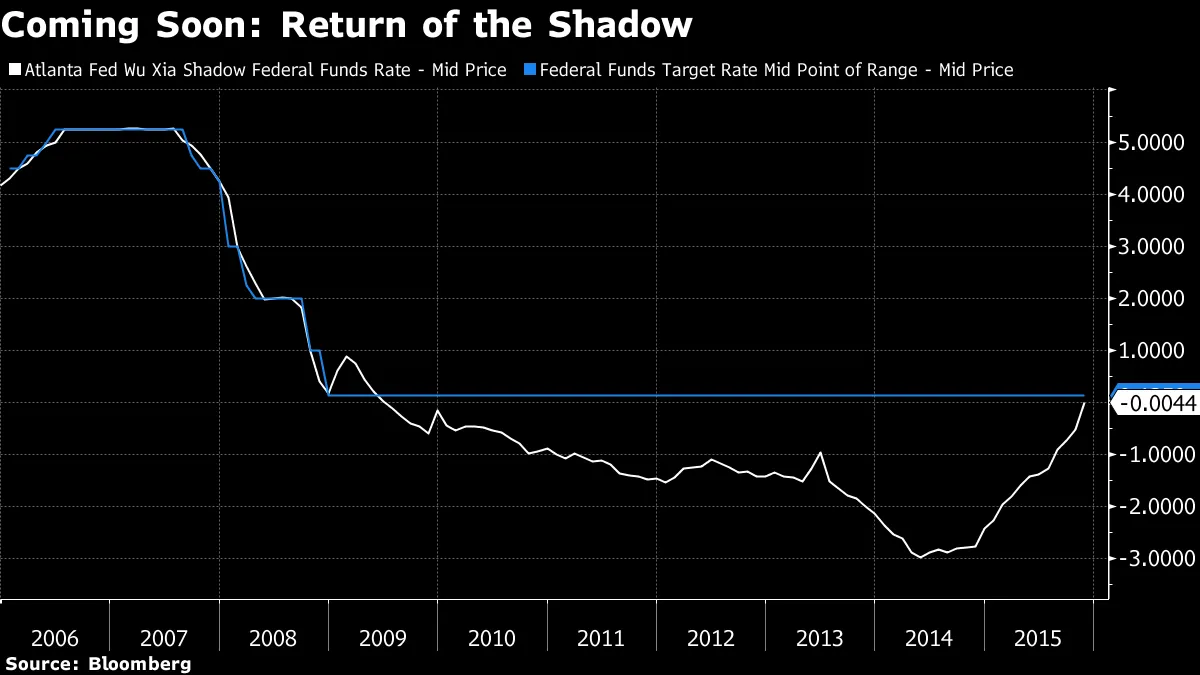

花旗集團花旗集團評估聯邦儲備提供的相對寬鬆程度的另一種方法將很快重新引入。由吳靜和夏凡開發的一個獨立影子利率,調整了政策利率以考慮非常規刺激的影響,在金融危機後曾低至-2.99%。吳博士在一封電子郵件中確認,吳-夏影子聯邦基金利率將在三月底的基礎數據可用時更新。

花旗集團花旗集團評估聯邦儲備提供的相對寬鬆程度的另一種方法將很快重新引入。由吳靜和夏凡開發的一個獨立影子利率,調整了政策利率以考慮非常規刺激的影響,在金融危機後曾低至-2.99%。吳博士在一封電子郵件中確認,吳-夏影子聯邦基金利率將在三月底的基礎數據可用時更新。

“在我們看來,美聯儲仍然遠遠落後於形勢,”比克博夫寫道。下一步的寬鬆措施將涉及與通脹和/或失業結果相關的明確前瞻性指引,以及在今年下半年或2021年對中期利率進行收益率曲線控制的潛力。

“在我們看來,美聯儲仍然遠遠落後於形勢,”比克博夫寫道。下一步的寬鬆措施將涉及與通脹和/或失業結果相關的明確前瞻性指引,以及在今年下半年或2021年對中期利率進行收益率曲線控制的潛力。

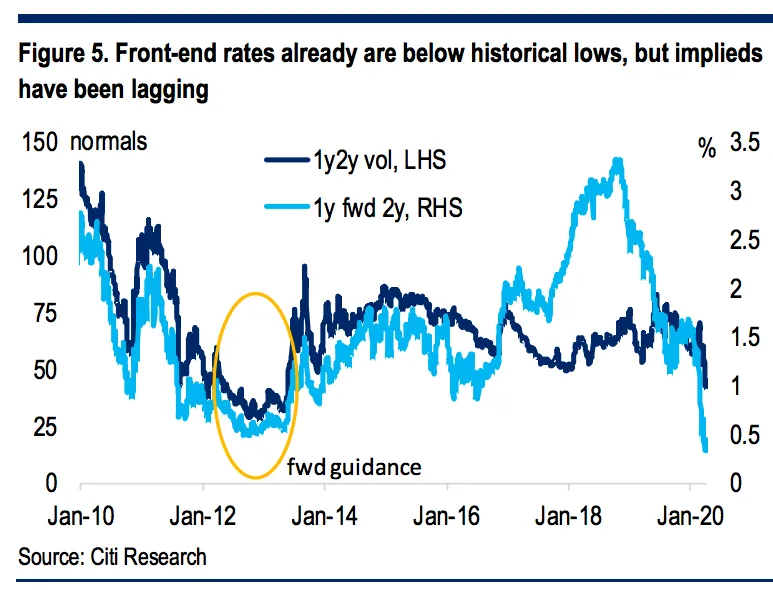

本期通訊的前一版強調了曲線前端的利率波動性被壓制,但考慮到在零利率下的先前經驗,可能會進一步下降。

比克博夫通過增加另一個維度來增強這一論點:前端的前瞻性波動性。前者支持利率將保持低位的觀點;後者則顯示出相對更多的不安。

花旗集團花旗集團Evercore ISI的中央銀行戰略負責人克里希納·古哈也在此時看到美聯儲政策中的一個“缺失環節”:缺乏正式的前瞻性指引。

花旗集團花旗集團Evercore ISI的中央銀行戰略負責人克里希納·古哈也在此時看到美聯儲政策中的一個“缺失環節”:缺乏正式的前瞻性指引。

古哈寫道:“當前事件的獨特雙階段性質——在第一階段病毒關閉期間政策必須採取防禦措施,而在關閉後的第二階段只能刺激活動,這意味着未來的承諾比正常經濟下滑時更為重要,因為當前的政策設置可以有效地刺激今天的活動。”

他認為美聯儲將承諾在經濟恢復到充分就業和2%通脹的可持續基礎上保持零利率,並將資產購買計劃與實現這些目標掛鈎。

加拿大銀行本週擴大了其購買資產的名單,增加了省級債券和投資級公司債務。

中央銀行拒絕提供數字預測,這在發佈貨幣政策報告時是慣例。相反,中央銀行提出了兩種情景——一種是相對V型的復甦,假設 containment 措施很快解除,另一種是在措施持續更長時間的情況下出現更長期的低迷。

經濟學家泰德·卡邁克爾回憶起他在1970年代末的經歷,利用對千禧一代來説陌生的兩種工具(尺子和鉛筆)將加拿大銀行的情景轉化為數字形式。

根據他的分析,即使是2020年實際GDP的樂觀情況(-6.5%)也比最悲觀的私營部門預測要糟糕。加拿大央行的悲觀情景指向19%的收縮。

“難怪加拿大央行決定不發佈數字預測!”他寫道。“這樣做可能會對已經受到重創的加拿大企業和消費者的信心造成衝擊。”

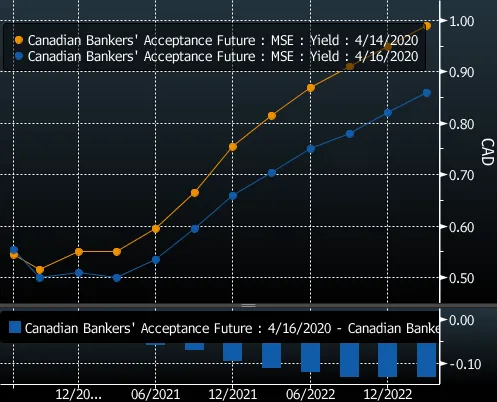

增強的資產購買和對正在進行的經濟衰退規模的承認足以使銀行承兑票據期貨(BAX)曲線趨平,這表明交易員們越來越相信中央銀行將在較長時間內維持在25個基點的水平。

加拿大央行 繼續將這些操作框架定義為LSAP(大規模資產購買),而不是QE(量化寬鬆)。行長斯蒂芬·波洛茲表示,它們看起來相同,但區別在於操作的目標。

加拿大央行 繼續將這些操作框架定義為LSAP(大規模資產購買),而不是QE(量化寬鬆)。行長斯蒂芬·波洛茲表示,它們看起來相同,但區別在於操作的目標。

LSAP的目的是“為金融市場帶來更多秩序”,而通常QE的目標是圍繞長期利率目標進行框架,他説收益率曲線控制屬於這一範疇。

“央行需要傳達它將如何界定該計劃的成功,”伊恩·波利克在此次事件之前寫道。 “我們相信某種類型的收益率曲線控制(YCC)計劃將很快被要求,以限制對經濟影響最大的收益水平,例如在5年期領域。”

顯然,目前其計劃中的成功僅指恢復正常的市場運作,這是一項相當模糊的目標,難以裁定。

像波洛茲那樣在量化寬鬆(QE)和收益率曲線控制(YCC)之間畫出如此明確的界限是值得懷疑的。量化寬鬆使用數量(這在名稱中就體現出來了!)通過投資組合再平衡渠道影響長期收益率和整體金融狀況,而收益率曲線控制則關注價格——而不是數量。

研究表明,小型開放經濟體的收益率曲線長端受全球因素主導,副行長卡羅琳·威爾金斯表示,但中央銀行能夠在曲線的三到五年部分施加更多控制。

對於加拿大來説,這可能是中央銀行真正需要控制的全部,因為主導的抵押貸款產品是五年固定利率(而且並沒有因主權收益率的下降而下跌)。

波洛茲的回答揭示了非常規中央銀行政策在多大程度上旨在作為信號裝置並影響投資者心理。行長會認為,通過做完全相同的事情,但用兩個字母的縮寫而不是四個字母的來描述,從而提供更多的貨幣刺激。

這種信號裝置可以通過將債券購買與未來的利率政策結合起來來加強。目前,加拿大銀行所 説的是資產購買“將根據情況進行調整,但將繼續進行,直到經濟復甦順利進行。”

在金融危機期間,美聯儲的資產購買計劃中,債券購買強化了政策利率將保持在超低水平的預期,這是一種前瞻性指引。2013年的“縮減恐慌”提前了市場對美聯儲何時加息的預期。

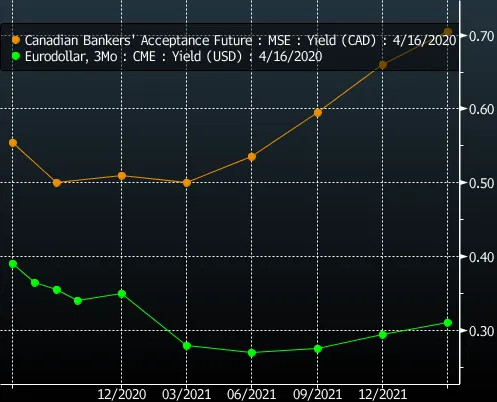

加拿大央行尚未正式將其資產購買與利率政策聯繫起來,或像行長馬克·卡尼在2009年那樣引入明確的前瞻性指引。這可能是由於央行面臨的不確定性深度,阻止其發佈數字預測。但這種缺乏前瞻性指引可能是BAX曲線仍然比歐元美元曲線陡峭的原因之一,即使在最近的平坦化之後。

關於央行對其資產購買計劃的框架,另一個有趣的方面。

關於央行對其資產購買計劃的框架,另一個有趣的方面。

根據 聲明,這是宣佈調整的前言:“市場面臨的下一個挑戰將是管理聯邦和省級政府、企業和家庭對短期融資的需求增加。這種情況需要央行採取特別行動。”

央行直接將資產購買與債券發行聯繫起來,承認貨幣化赤字的情況是罕見的。

此外,政策制定者還將其在拍賣中購買政府票據的最大份額從25%提高到40%。而“直接為政府創造貨幣”並不是所有央行都具備的能力,正如J.P. Koning 提醒我們的。

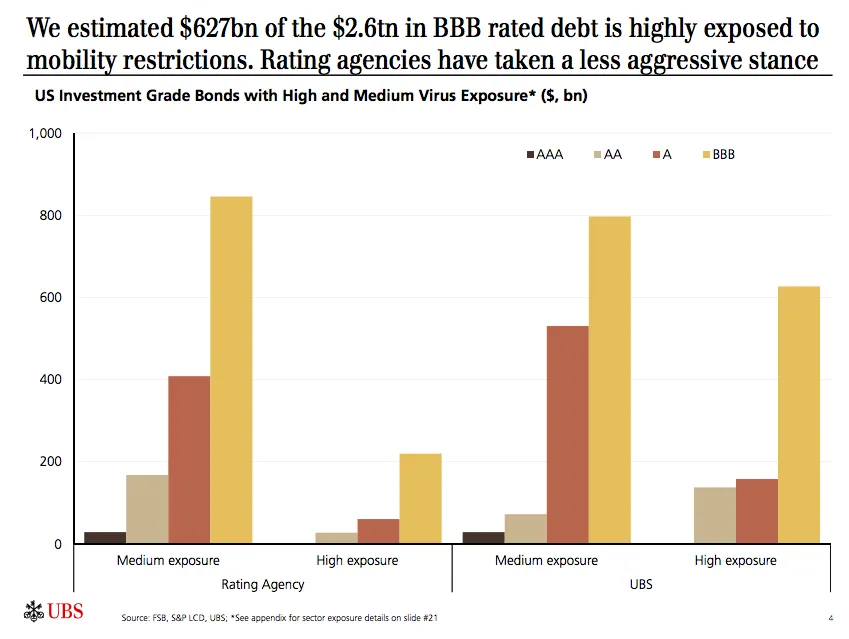

來自標普全球評級的報告明確了美聯儲希望為“墮落天使”提供支持的邏輯:

潛在的債券評級下調(評級為“AAA”到“B-”且具有負面評級展望或評級在負面信用觀察中的發行人)在3月25日急劇上升至10年來的最高點860,從2月28日的649上升,這與COVID-19和油價的急劇下降有關。面臨COVID-19後果直接或間接影響的潛在債券下調數量為277,約佔總潛在下調的三分之一。

從總量來看,82%的潛在下調增加“具有因COVID-19引發的風險的評級。”

瑞銀在量化潛在墮落天使的風險程度時,比評級公司持更悲觀的觀點。

瑞銀瑞銀如果目標是讓經濟“保持冷凍狀態”,正如馬特·克萊因恰如其分地指出,凍結信用評級以避免對特定公司任意加劇財務壓力是非常有意義的。

瑞銀瑞銀如果目標是讓經濟“保持冷凍狀態”,正如馬特·克萊因恰如其分地指出,凍結信用評級以避免對特定公司任意加劇財務壓力是非常有意義的。

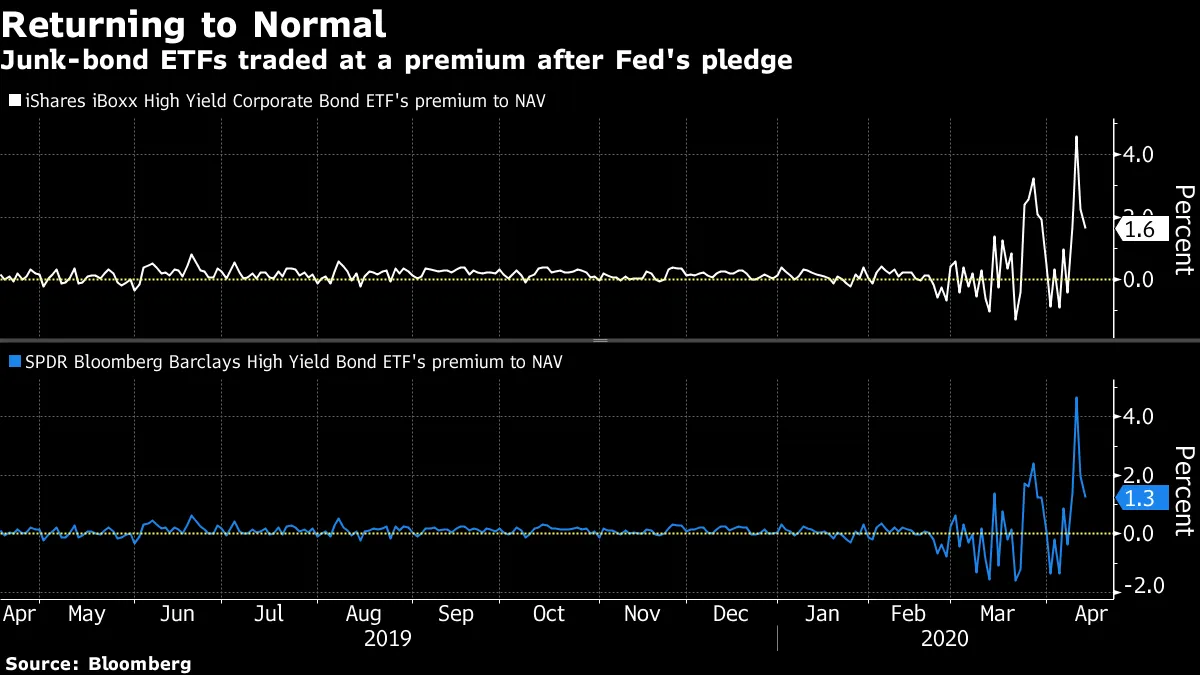

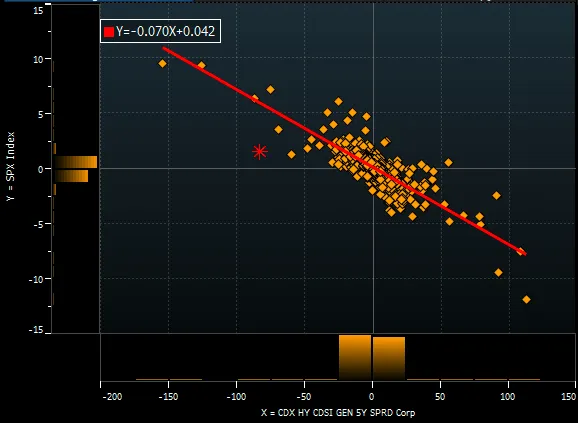

美聯儲宣佈這一舉措的當天,高收益5年CDX在其歷史上表現出對標普500的最異常超額表現。

彭博社彭博社投資者在截至4月15日的一週內向垃圾債券基金增加了77億美元,創下紀錄。

彭博社彭博社投資者在截至4月15日的一週內向垃圾債券基金增加了77億美元,創下紀錄。

在某種程度上,這是“跟隨美聯儲”,但另一方面,值得注意的是,投資者在此之前正在尋找高收益的便宜貨。在截至4月1日的一週內,基金流入達到71億美元,這是最近數據之前的紀錄。

主要的垃圾市場在美聯儲的舉措之前顯示出解凍的跡象,此前3月份的發行僅為42億美元。但這為該資產類別的運轉提供了良好的動力——而且中央銀行甚至還沒有在這個沙盒裏玩過。

當然,這並不意味着 仍然沒有 對美聯儲計劃的批評,特別是在高收益ETF方面——儘管許多相同的批評也適用於投資級ETF!

閲讀更多: 霍華德·馬克斯對美聯儲對垃圾債券和槓桿債務的幫助表示遺憾

相關新聞: 馬克斯的Oaktree尋求150億美元以建立有史以來最大的困境基金

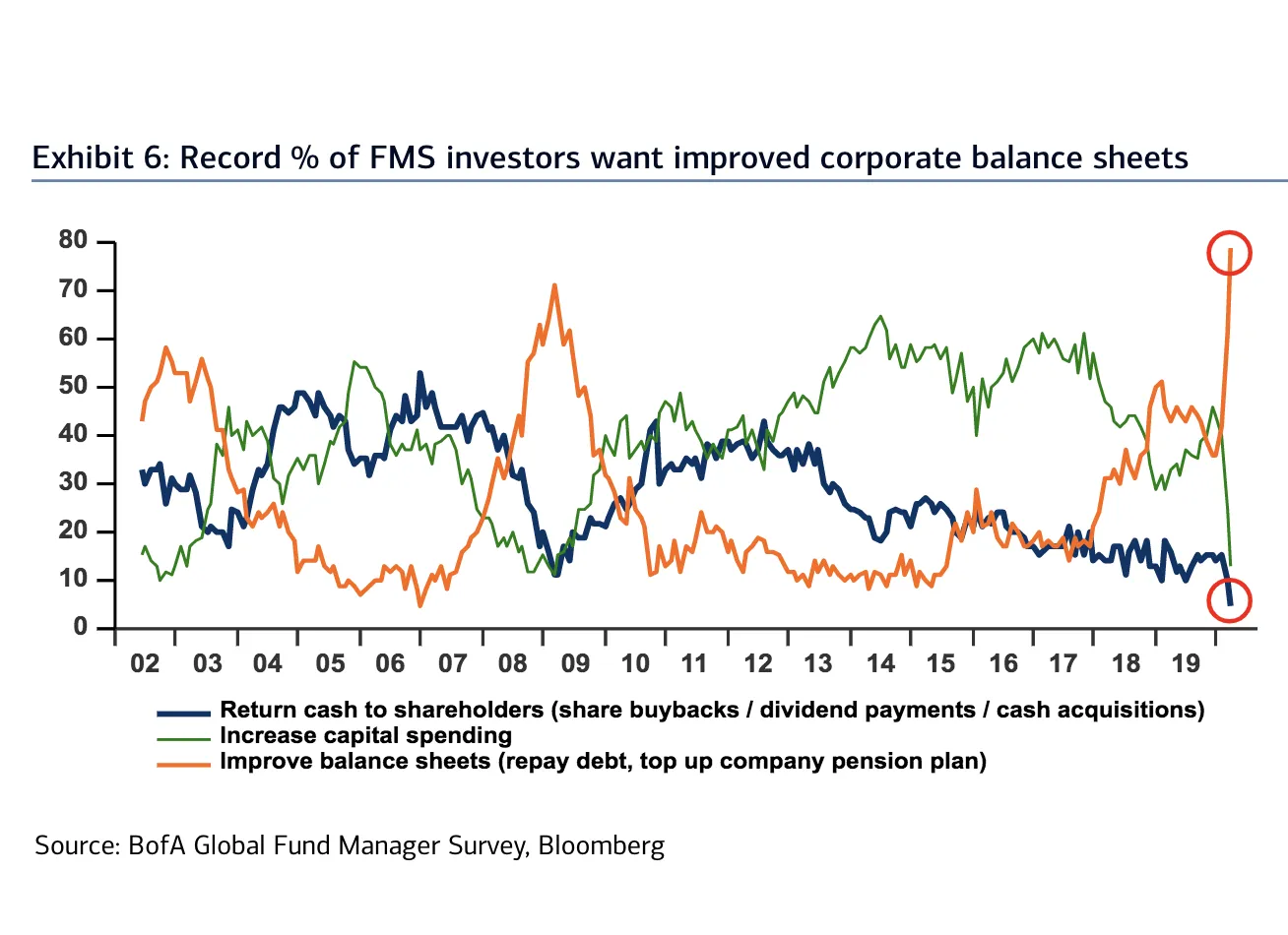

有些可預測的是,美國銀行的 4月基金經理調查顯示,願意看到公司提高股東回報(通過回購、分紅或併購)的受訪者比例創下歷史新低(5%)。相反,創紀錄的79%希望管理層專注於改善公司資產負債表。

美國銀行證券美銀證券具有諷刺意味的是,在這個時刻,有一大批公司認為“改善資產負債表”意味着“增加更多槓桿以增強當前的地位”,正如發行量激增所表明的那樣。

美國銀行證券美銀證券具有諷刺意味的是,在這個時刻,有一大批公司認為“改善資產負債表”意味着“增加更多槓桿以增強當前的地位”,正如發行量激增所表明的那樣。

然而,在任何迴歸準正常狀態和經濟擴張的情況下,這場危機留下的傷痕可能會導致美國企業持續關注去槓桿化。

這對未來的增長和股市回報有負面影響。

“流入公司債券的資金洪流在短期內是個積極因素,因為它使許多公司能夠生存並延長其債務期限,”雷諾茲戰略公司的首席市場策略師布萊恩·雷諾茲寫道。“這種公司資產負債表的轉變在長期內是個負面因素,因為我們認為公司在下一個週期中將不得不專注於債務回購,而不是股票回購。”

如果這一情況發生,考慮到過去在零下限的經驗對相較於2009年的長期借貸成本的樂觀情緒造成的打擊,能夠可信地專注於向股東返還資金的公司將具有明顯優勢。

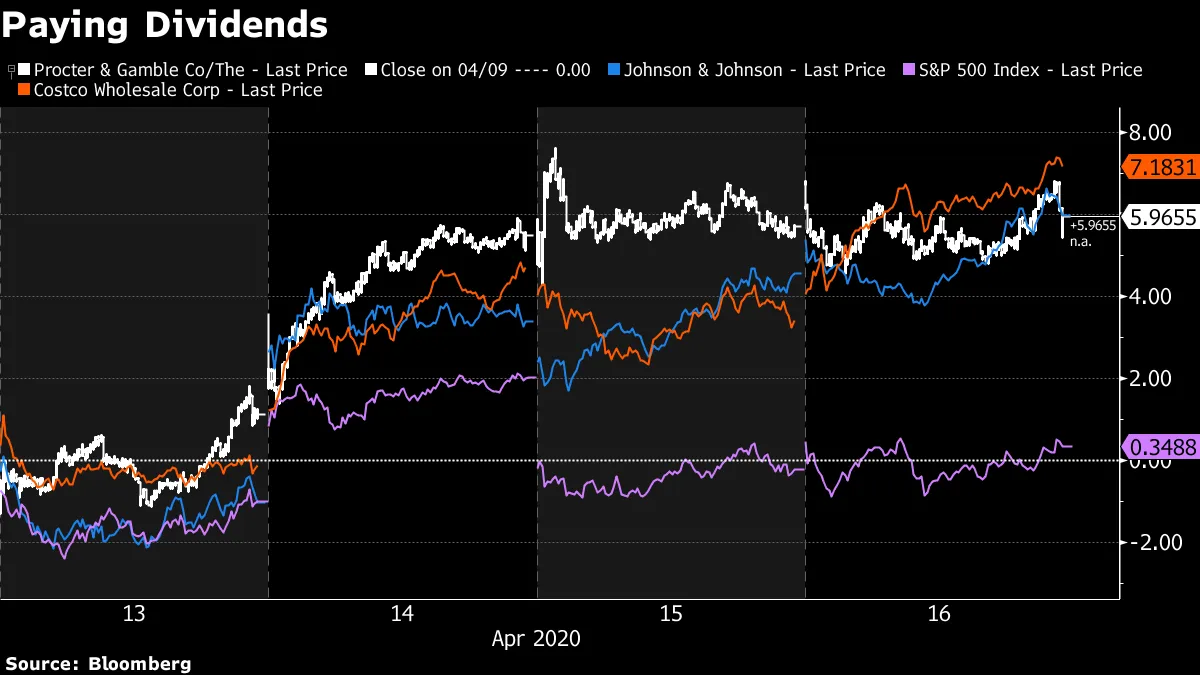

本週提高股息的三家公司——寶潔、強生和好市多——都在大幅超越標準普爾500指數。對於尋求資產負債表改善而非股東友好行動的基金經理來説,這真是個諷刺!

外國對美國國債的持有量在二月份創下歷史新高,而這可能會保持歐洲投資者的需求:歐洲大陸的投資者現在可以購買美國10年期國債,對沖其貨幣風險,並獲得比德國國債低15個基點的收益率。這自2017年上半年以來就沒有持續出現過。

外國對美國國債的持有量在二月份創下歷史新高,而這可能會保持歐洲投資者的需求:歐洲大陸的投資者現在可以購買美國10年期國債,對沖其貨幣風險,並獲得比德國國債低15個基點的收益率。這自2017年上半年以來就沒有持續出現過。

感謝美聯儲的互換額度和降息。

在市場拋售的初期階段,未對沖的國債對股票下跌幾乎沒有抵消作用,這可能讓一些歐洲人對此有所思考。這種動態同樣可能促進對美國信用的需求。

在市場拋售的初期階段,未對沖的國債對股票下跌幾乎沒有抵消作用,這可能讓一些歐洲人對此有所思考。這種動態同樣可能促進對美國信用的需求。

當然,這對一個更重要的外國未對沖需求來源——日本投資者來説仍然不是這樣。但在三月份,這一利差曾擴大到超過150個基點,現在已經顯著收窄。

這種動態繼續給世界上一些最大的金融機構帶來挑戰。

這種動態繼續給世界上一些最大的金融機構帶來挑戰。

Quiddity Advisors的分析師Travis Lundy指出,日本政府養老金投資基金對外國債券的配置增加,以及實現其目標回報所需發生的內在假設。

他的關鍵結論:“展望未來,日元必須大幅貶值,並且要持續,實際上是永久性的。這是基本的投資案例。”

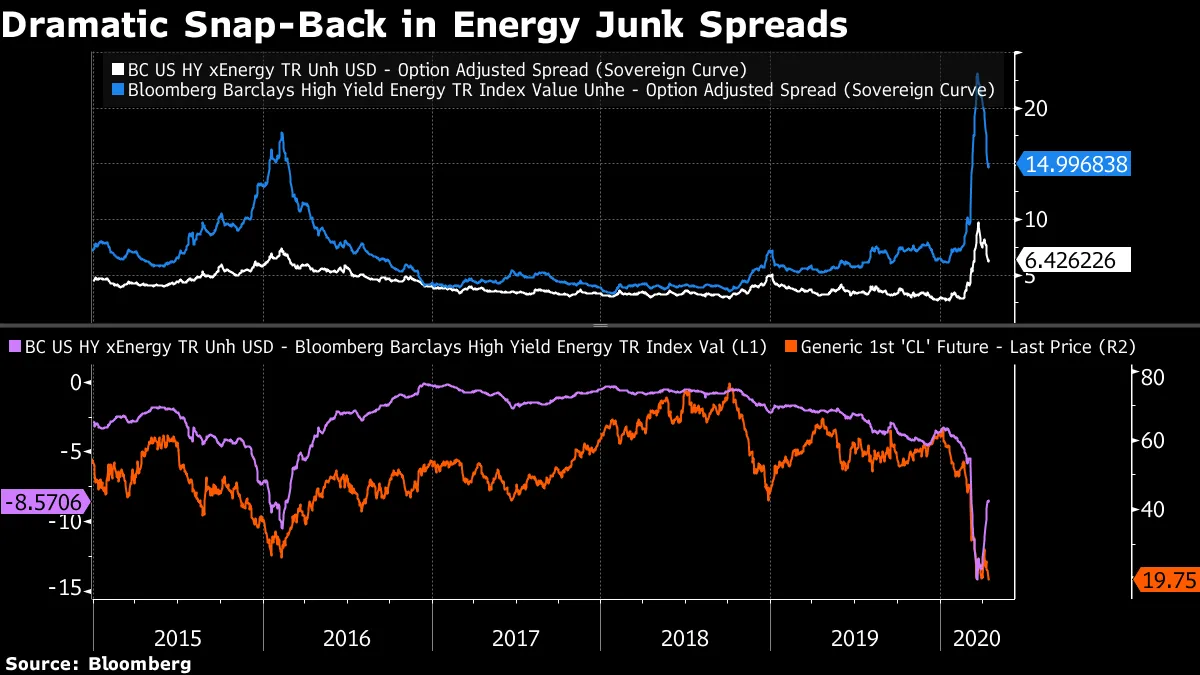

儘管油價幾乎沒有變化,高收益能源利差在最近幾周相對於其他領域顯著收窄。

幾乎40%的石油和天然氣生產商預計如果西德克薩斯中質原油今年保持在每桶30美元左右(目前約為20美元),將會破產。

將這些相對價差變動與嚴峻現實結合起來的一種方式是假設政府對能源行業的廣泛支持。

將這些相對價差變動與嚴峻現實結合起來的一種方式是假設政府對能源行業的廣泛支持。

事實上,本週有消息透露白宮正在考慮一項計劃,向石油鑽探公司支付費用,讓他們將一些儲備留在地下。

(這聽起來似乎對服務領域的困境企業沒有太大幫助。)

正如彭博社的利亞姆·丹寧巧妙地表述的那樣,“山姆大叔從石油生產商那裏購買了一份無限期的看漲期權。”

另一種選擇:也許這個行業相對於其同行只是過度下跌了。畢竟,COVID-19封鎖對活動的影響遠比2015-16年以商品為中心的經濟下滑要廣泛。高收益能源與非能源之間的差距在那次事件期間擴大到了更寬的水平。

美聯儲的刺激措施使黑人多數城市被排除在外。

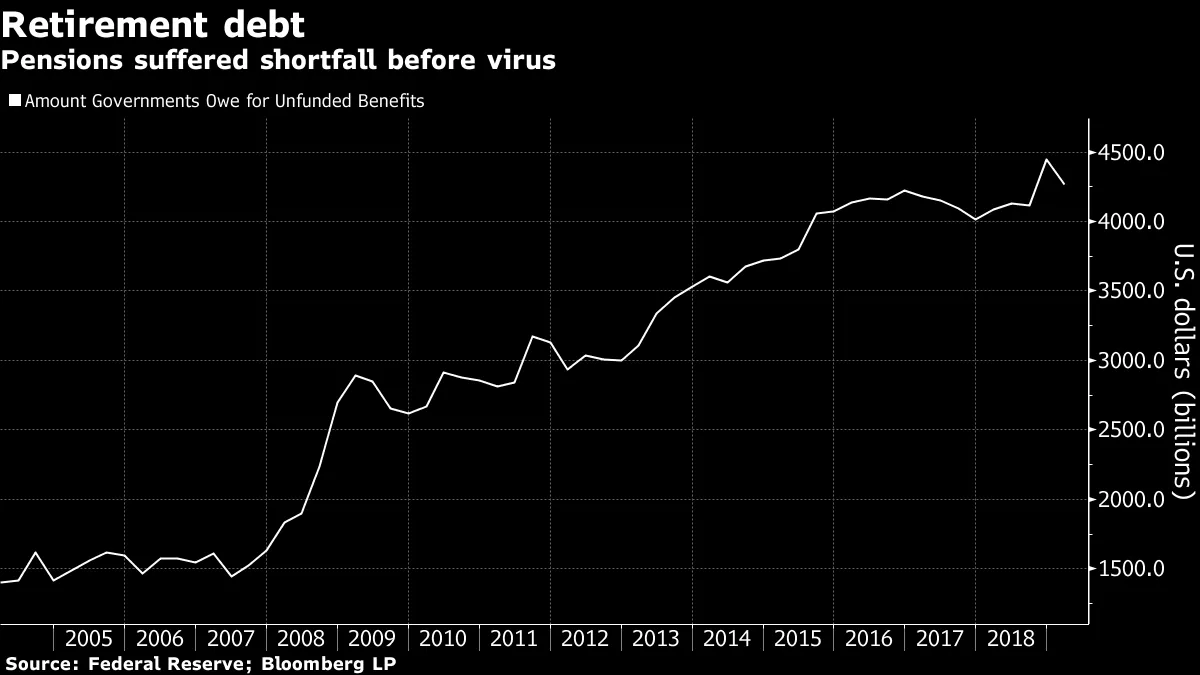

公共養老金剛剛遭遇一記惡劣的重擊。

在中國追求收益的回報。

在中國追求收益的回報。

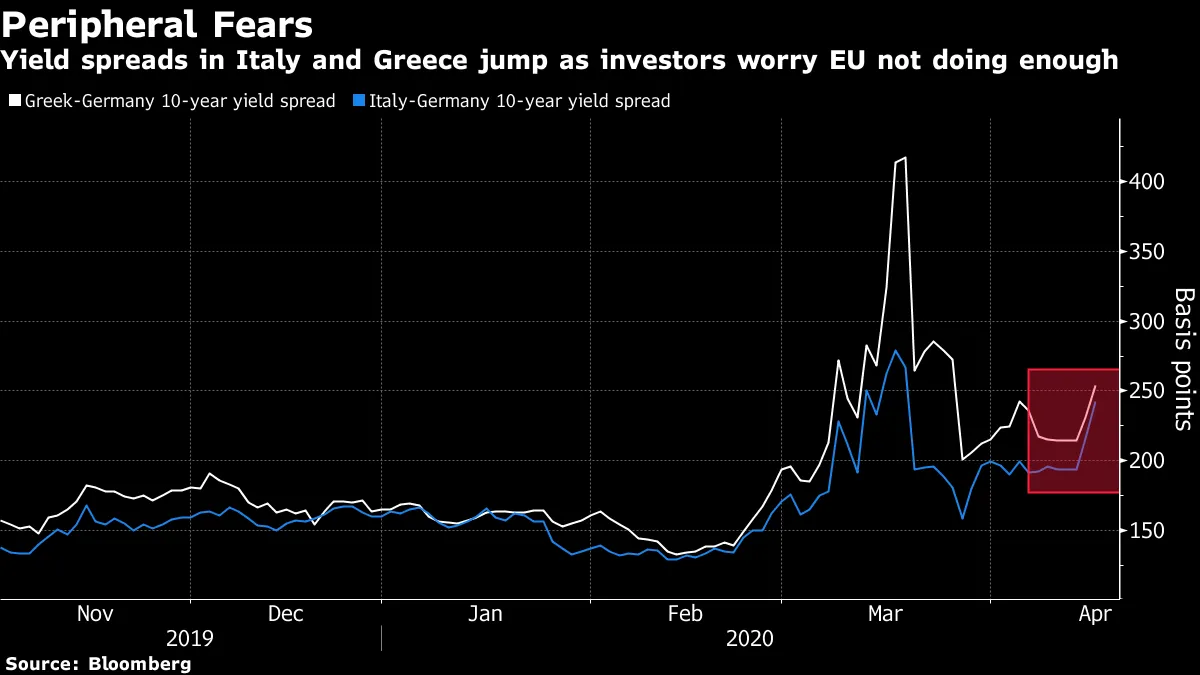

歐盟合作的缺乏對周邊地區造成壓力。

歐盟合作的缺乏對周邊地區造成壓力。

瑞·達里奧表示投資者現在持有債券是“瘋狂的”。

瑞·達里奧表示投資者現在持有債券是“瘋狂的”。

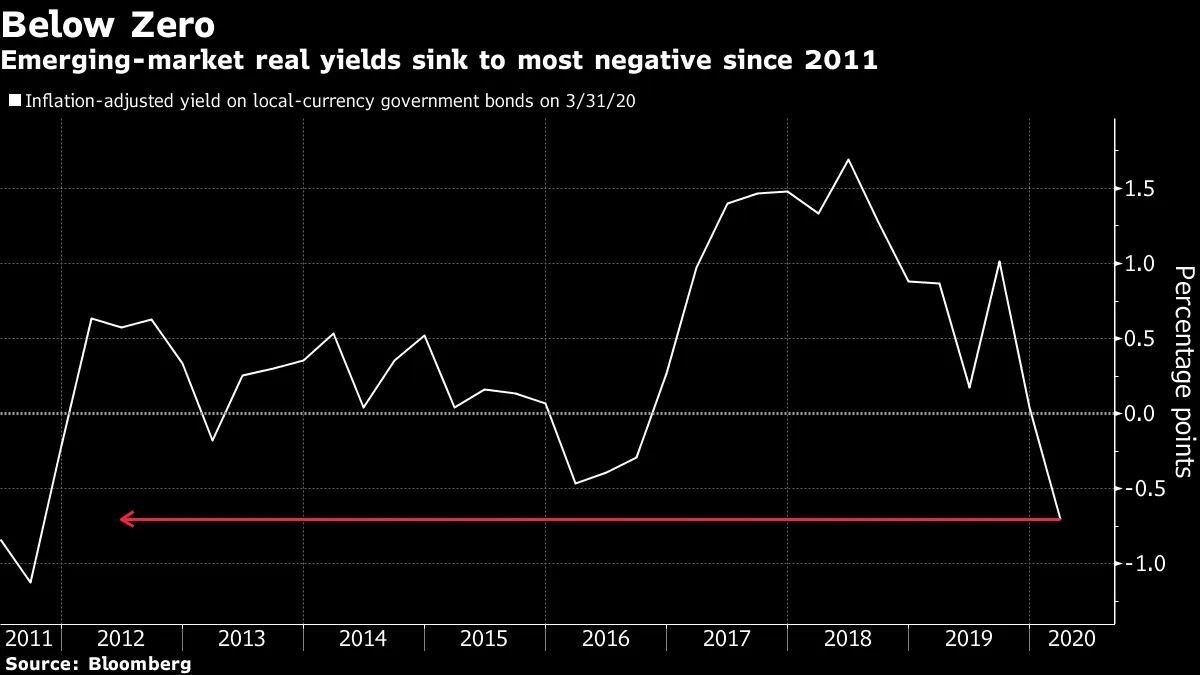

新興市場政府現在享有負的實際借款成本。

美聯儲的布拉德表示不要低估V型復甦的機會……而博斯蒂克警告企業面臨生存危機。

美聯儲的布拉德表示不要低估V型復甦的機會……而博斯蒂克警告企業面臨生存危機。

世界上最貧窮的國家獲得了一些G20對債務減免的支持。

即使是私募股權擁有的公司現在也可以出售債務。

即使是私募股權擁有的公司現在也可以出售債務。

美聯儲購買ETF的能力可能意味着它將無法。