每週修正:風險回撤與美聯儲聯手使收益率下降 - 彭博社

Emily Barrett

美國聯邦儲備委員會主席傑羅姆·鮑威爾在2020年6月10日星期三,在美國弗吉尼亞州阿靈頓的智能手機上觀看的虛擬新聞發佈會上發言。

美國聯邦儲備委員會主席傑羅姆·鮑威爾在2020年6月10日星期三,在美國弗吉尼亞州阿靈頓的智能手機上觀看的虛擬新聞發佈會上發言。

攝影師:彭博社/彭博社歡迎來到《每週修復》,這是一份開始欣賞元認知方法在宏觀分析中價值的通訊,模仿鮑威爾的“不要考慮思考……” –艾米莉·巴雷特,外匯/利率記者。

情緒波動

上週推動風險資產飆升的希望正在減弱,因為美國可能出現第二波疫情的陰影籠罩着市場。隨着感染新冠病毒的美國人數量超過兩百萬,德克薩斯州官員接近 重新實施封鎖 的報道激發了投資者對經濟復甦的最壞擔憂。標準普爾500指數遭遇了一系列損失,週四幾乎 下跌6%,是自三月以來的最大跌幅,逆轉了過去一個月更廣泛市場壓力的緩解,反映在美國金融狀況中。

對國債的追逐使收益率回落至本月的低點。但企業債券的急轉直下,過去幾個月在美聯儲流動性推動下大幅上漲,可能會使中央銀行更深入地介入有爭議的信用市場支持設施。本週,投資級企業債務的違約保險成本上升,10家公司 在一天內取消了發行債券的計劃。

對國債的追逐使收益率回落至本月的低點。但企業債券的急轉直下,過去幾個月在美聯儲流動性推動下大幅上漲,可能會使中央銀行更深入地介入有爭議的信用市場支持設施。本週,投資級企業債務的違約保險成本上升,10家公司 在一天內取消了發行債券的計劃。

這種動盪威脅着本月返回美國信用基金的創紀錄的連續流入發生戲劇性的逆轉。根據Refinitiv Lipper的數據,垃圾債券基金在經歷了連續第11周的增長後,顯得特別不穩定,最低質量的債務在過去幾天中承受了大量拋售。

所有這些很可能會引發更多關於殭屍 apocalypse 的討論——人們擔心美聯儲的計劃只是會支撐那些在這場危機中本應被淘汰的公司。在這種情況下,活死人是那些收入無法覆蓋其債務服務成本的公司。論點是,雖然它們在掙扎中繼續生存,無法繁榮但也沒有死亡,它們 限制了更健康競爭者的成功。簡而言之,德意志銀行經濟學家托爾斯滕·斯洛克表示,維持無效公司的運轉“最終降低了經濟的長期增長率。”

所有這些很可能會引發更多關於殭屍 apocalypse 的討論——人們擔心美聯儲的計劃只是會支撐那些在這場危機中本應被淘汰的公司。在這種情況下,活死人是那些收入無法覆蓋其債務服務成本的公司。論點是,雖然它們在掙扎中繼續生存,無法繁榮但也沒有死亡,它們 限制了更健康競爭者的成功。簡而言之,德意志銀行經濟學家托爾斯滕·斯洛克表示,維持無效公司的運轉“最終降低了經濟的長期增長率。”

根據斯洛克的估算,美國利息覆蓋比率低於1的公司的比例從2005年的大約2%上升到今天接近20%。他認為,考慮到美聯儲承諾保持低利率以及美聯儲對信用市場的持續支持,這一趨勢將持續下去。

交易美聯儲

忘掉那些古怪的耐心保證、低利率持續時間長、調整資產購買——這是2020年。“我們甚至沒有考慮考慮加息,”美聯儲主席傑羅姆·鮑威爾週三表示。

美聯儲並沒有透露太多關於其 想法 的信息,除了維持至少當前的資產購買速度。鮑威爾表示,政策制定者獲得了關於收益率曲線控制的簡報,但這對美國是否有用仍然是一個“懸而未決的問題”。因此,投資者的辯論可能暫時擱置。關於上個月勞動市場的變化,美聯儲主席表示“我們不知道這意味着什麼。”

國債交易員盡力從中獲取信息。大多數人湧入五年期國債,確信目標利率在至少未來兩年內將保持在零,如FOMC預測的新點陣圖所示。由此產生的超額表現正在推動投資者 進一步向曲線外移動,縮小短期和長期收益率之間的利差。五年到三十年的區間是自上月底以來最平坦的,週五亞洲時間早些時候約為110個基點,而上週的峯值為128個基點。

摩根大通的策略師們在中期內仍然堅持他們的5s30s陡峭化預測,“因為美聯儲當前的購買速度不足以抵消本季度每月供應的增加。”(財政部旨在將其債務的加權平均到期時間延長至疫情前的水平。)

但哥倫比亞線頭的埃德·阿爾-侯賽因認為,曲線沒有進一步上升的空間。在這一寬鬆週期中,五年期與10s30s曲線之間的關係已經破裂,因為短端的反彈受到零下限的限制。“如果你預期陡峭化,你真的必須押注於長期端做出一些非凡的事情,”而在美聯儲每月以至少800億美元的速度清理國債發行的情況下,這種可能性不大。

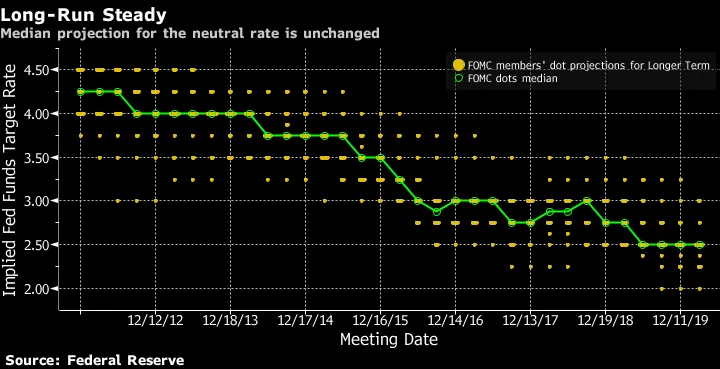

對於美聯儲的信息傳遞,一些人最大的好奇是長期利率預測的上調。該預測仍然保持在2.5%——滙豐的史蒂文·梅傑形容這個水平為“近乎荒謬”。但政策制定者很可能還為時已早,無法做出任何調整,因為過去一週的高點(好於預期的就業報告)和低點(可能出現第二波Covid-19病例的跡象)都證明了這一點。不過,此時將長期利率下調基本上將是承認他們“被經濟的世俗力量所擊敗——歷史表明,他們只會想要更多的證據來證明這一點,”阿爾-侯賽因説。

中性利率的中位數預測保持不變### 美國國債需求的四個故事

中性利率的中位數預測保持不變### 美國國債需求的四個故事

重新出現的避險購買將全球基準收益率從上週接近1%的高點拉回,是對國債多頭的驗證。這也讓人放心,需求能夠跟上供應的快速增長。這對國債來説是一個關鍵問題,因為它正在進行數萬億美元的籌款工作,以避免一場定義一代人的衰退。國會預算辦公室估計疫情救助將使本財政年度的赤字膨脹2200億美元。

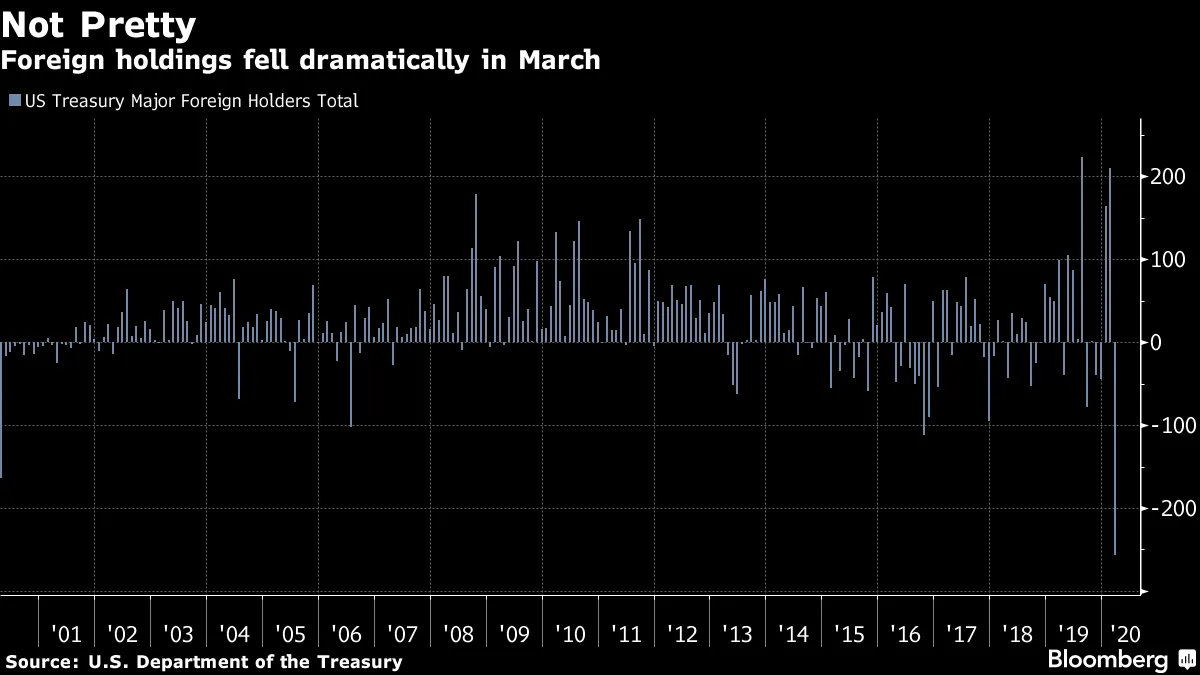

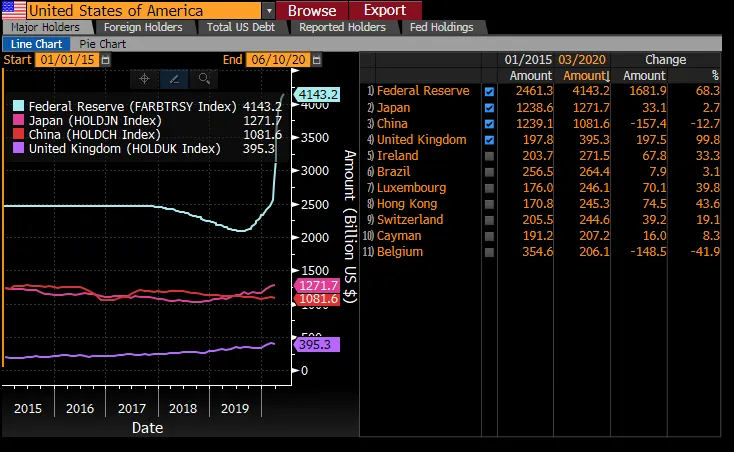

有多種方式來觀察供需的衡量標準和力量。其中一個重要的指標是財政國際資本數據,顯示外國持有美國國債的月度變化(下一個批次,四月份的數據,將於週一發佈)。考慮到各種解讀,這可能就像一個羅夏墨跡測試,但最新數據顯示在疫情引發的市場動盪高峯期出現歷史性下跌,看起來頗具威脅。

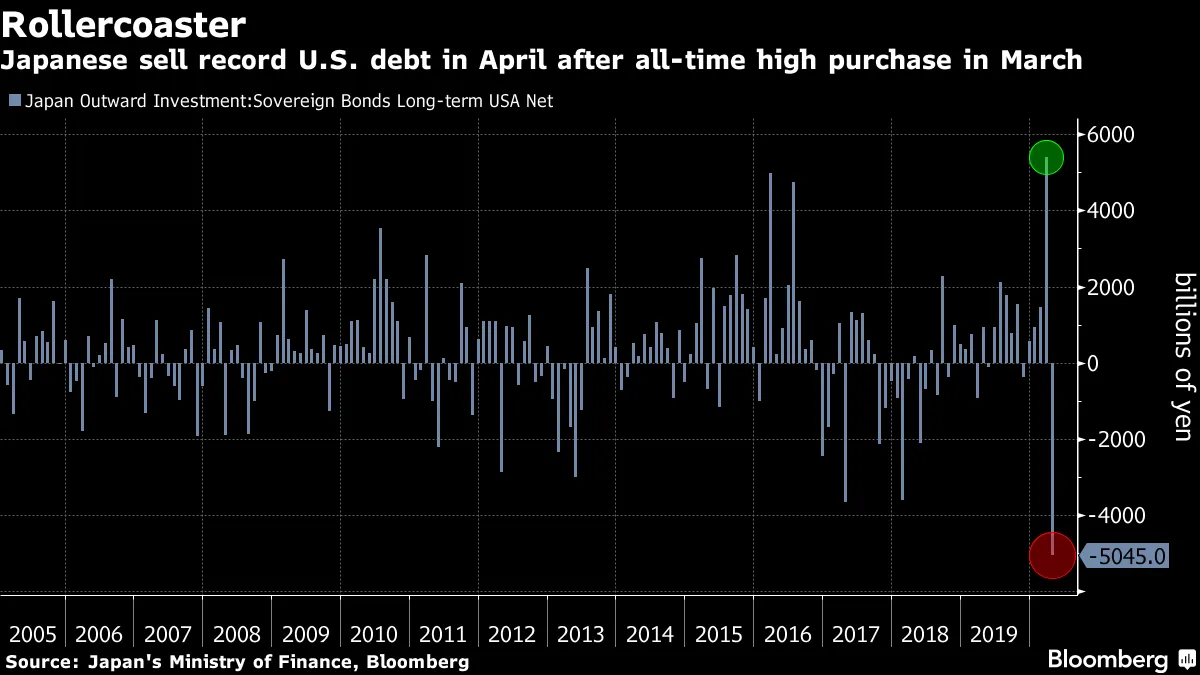

同樣令人擔憂的是來自日本的這一國際收支數據,該國在美國國債中佔有最大的份額。來自該國的投資者在四月份拋售了創紀錄的金額,轉向收益更高的意大利和澳大利亞債券。

同樣令人擔憂的是來自日本的這一國際收支數據,該國在美國國債中佔有最大的份額。來自該國的投資者在四月份拋售了創紀錄的金額,轉向收益更高的意大利和澳大利亞債券。

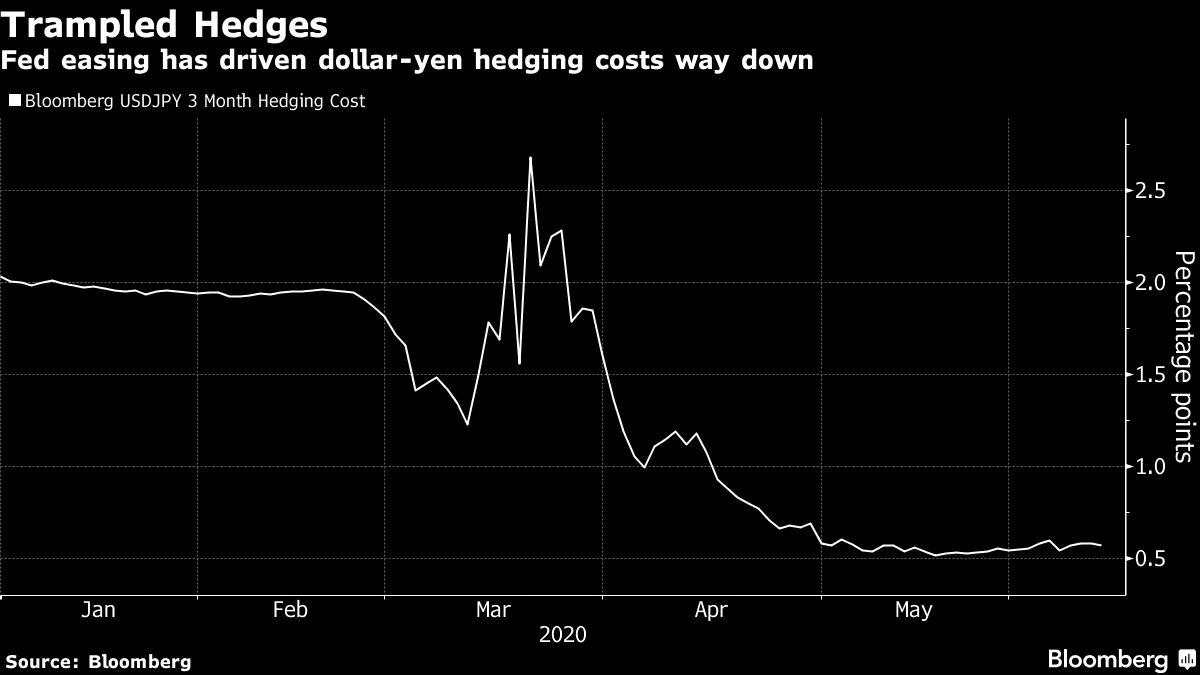

另一方面,日本財政年度結束的時機表明,這些資金流動“可能比開始新的趨勢更具個性化,”BMO資本市場策略師Jon Hill表示。而過去幾個月美元-日元對沖成本的下降也可能有助於支持日本的需求。

另一方面,日本財政年度結束的時機表明,這些資金流動“可能比開始新的趨勢更具個性化,”BMO資本市場策略師Jon Hill表示。而過去幾個月美元-日元對沖成本的下降也可能有助於支持日本的需求。

此外,美聯儲為國際賬户保管的美國政府債務自四月中旬以來穩步增長。美聯儲通過掉期和回購的努力以防止美元供應短缺,成功地阻止了國債持有的更大規模清算,這意味着“中央銀行現在能夠恢復其以前的證券頭寸,”根據Jefferies經濟學家Tom Simons和Aneta Markowska的説法。

此外,美聯儲為國際賬户保管的美國政府債務自四月中旬以來穩步增長。美聯儲通過掉期和回購的努力以防止美元供應短缺,成功地阻止了國債持有的更大規模清算,這意味着“中央銀行現在能夠恢復其以前的證券頭寸,”根據Jefferies經濟學家Tom Simons和Aneta Markowska的説法。

與此同時,關於國債是否仍然是國際投資者的首選目的地的爭論在很大程度上是無關緊要的。這一切都與美聯儲有關。

彭博社彭博社### 獎金積分

彭博社彭博社### 獎金積分

“我們不能再次關閉經濟,”財政部長史蒂文·姆努欽説。

跟上最新的關於歐盟恢復基金的消息

VIX 曲線 想和你談談。不會花你太多時間。

高排放的假期導致 遙遠雨林中的麻煩。中國的電力巨頭為 世界上最大的碳市場做準備,財政反彈 還遠未結束…

誰在吹泡泡? 不是美聯儲。

誰在吹泡泡? 不是美聯儲。