洪水風險的真相可能加劇美國的不平等 - 彭博社

Leslie Kaufman

2017年8月30日,德克薩斯州休斯頓的郵箱從洪水中浮現。

2017年8月30日,德克薩斯州休斯頓的郵箱從洪水中浮現。

攝影師:托馬斯·B·謝亞/法新社通過Getty Images註冊接收每個工作日的綠色日報新聞通訊。

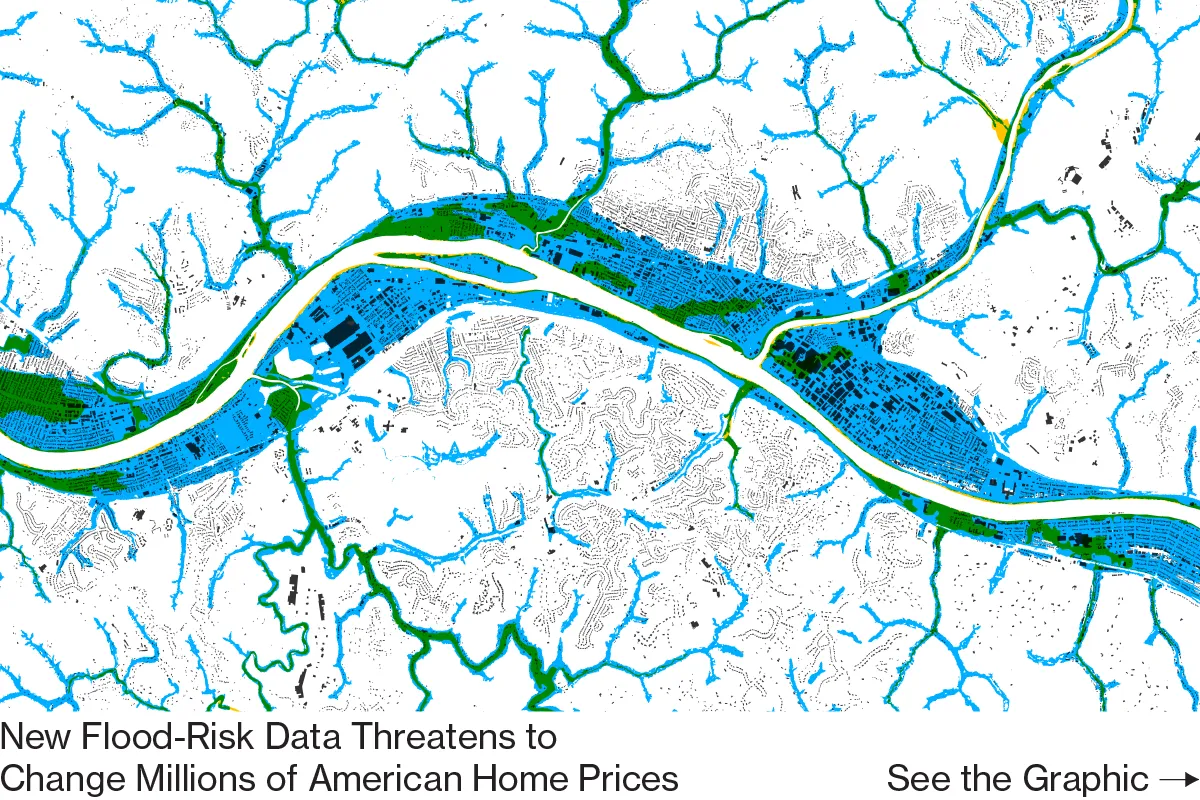

第一街基金會,一家非營利機構,今天為美國每個物業提供準確的氣候變化調整洪水評分。政府製作的地圖顯示有870萬處房屋和物業面臨重大洪水風險——而且事實證明,這些可能低估了67%的房地產風險。換句話説,還有600萬處物業面臨重大洪水風險。

在這些單獨的物業評分可用之前,普通房主或買家沒有簡單的方法來理解特定物業的洪水風險。這尤其成問題,因為氣候變化導致洪水風險增加;極端降雨事件和沿海洪水比以往更多。

理論上,關於真實洪水風險的準確信號將有助於糾正我們所看到的一些不理性和昂貴的行為——例如在高風險沿海社區繼續進行房地產開發。這也可能幫助更多人理解,如果我們作為一個社會不減少温室氣體排放,面臨的風險是什麼。

理論上,關於真實洪水風險的準確信號將有助於糾正我們所看到的一些不理性和昂貴的行為——例如在高風險沿海社區繼續進行房地產開發。這也可能幫助更多人理解,如果我們作為一個社會不減少温室氣體排放,面臨的風險是什麼。

彭博社綠色印度尼西亞將在最新內閣改組中任命新能源部長投資者在災難債券上獲得的鉅額利潤引發關注贊比亞考慮在危機加深時緊急提高電價俄羅斯佔領的核電站安全狀況在無人機襲擊後惡化但透明度也有其缺點。

關注科學家聯盟氣候與能源項目的政策主任瑞秋·克利圖斯(Rachel Cleetus)在2018年進行了 研究,研究了沿海財產洪水的風險,並提供瞭如何影響每個房屋的風險數據。她和她的同事考慮過發佈他們的發現,但最終決定不這樣做。相反,他們按郵政編碼發佈了風險信息。揭露更高的洪水風險可能會導致房產價值下降,而克利圖斯擔心會使無辜的房主受到影響。

一些人可能會想象海岸社區是富人第二居所的地方,但在德克薩斯州和路易斯安那州等地方——這些海岸的風險已經很高且預計會變得更糟——往往有低收入和中等收入的社區以及有色人種社區。這些人最難負擔私人保險,並且如果他們的抵押貸款出現問題,最有可能面臨財務危機。

克利圖斯指出,個人並沒有造成氣候變化的問題,因此不應該單獨承擔其財務後果。她説,真正的解決方案必須是集體行動,例如恢復濕地以減緩風暴潮或減少温室氣體總排放。

將問題歸咎於少數人而沒有公共政策來緩解後果是不公平的。“市場是一個殘酷且有時不公平的工具,”她説。

圖蘭大學的房地產教授傑西·基南看到另一個問題。銀行和投資者已經開始 放棄 高風險洪水社區,他將這一過程稱為“藍線”。他特別強調這個術語,因為他認為它與“紅線”有關,後者是銀行將黑人和其他少數族裔社區排除在住房貸款之外的過程。

由於歷史上紅線社區沒有税基,它們通常無法受益於一流的排水和污水系統或其他公共工程項目。這種動態今天仍然困擾着被忽視的社區,表現為對洪水的脆弱性增加。“紅線在邊緣化社區中以退化的基礎設施形式與我們同在,”基南解釋道。

糟糕的基礎設施導致更多洪水,進而導致更糟糕的洪水評分,最終導致投資減少。因此,投資減少的惡性循環將一個社區推向邊緣。這就是為什麼基南認為新的洪水地圖可能會產生深遠但並非完全有益的影響。“銀行已經在使用氣候數據來做出投資決策,這些信息可能加速對中低收入社區的進一步邊緣化,”他警告道。“我認為我們必須退後一步,理解市場可能不適應處理這一問題。”

萊斯利·考夫曼撰寫《氣候報告》通訊,討論全球變暖的影響。