每週修復:銀行的債券好消息;銅博士感冒 - 彭博社

Katie Greifeld

高盛集團總部位於美國紐約,拍攝於2020年7月12日,星期日。

高盛集團總部位於美國紐約,拍攝於2020年7月12日,星期日。

攝影師:Jeenah Moon/Bloomberg歡迎來到每週修復!我是跨資產記者凱瑟琳·格雷費爾德,這周我將帶您瞭解固定收益市場,而艾米莉·巴雷特正在享受應得的假期。

“幾乎不雅”

正式進入財報季,大型銀行以轟動的方式拉開帷幕。預計第二季度的報告在金融領域將是令人困惑到震驚的各種情況。有一件事迅速變得清晰:債券交易者的繁榮時刻來了。在動盪的市場背景下,一系列債務交易使花旗集團的固定收益、貨幣和商品交易收入在上個季度增長了89%,而摩根大通則與去年相比實現了令人驚歎的120%的增長。高盛集團以149%的激增奪得桂冠,打破了預期。

債券交易的繁榮和債務承銷為這三家公司創造了超過200億美元的收入——有效地為這些業務在過去四年的平均季度帶來了 100億美元的意外之財。特別是,高盛的業績如此出色,以至於被稱為“幾乎不雅”,Opimas首席執行官奧克塔維奧·馬倫齊指出了美聯儲在信貸市場干預對投資銀行的益處。美聯儲的緊急政策旨在緩解冠狀病毒帶來的經濟衝擊,並保持金融市場的運作。但這引發了一個問題,即它們是否最終會助長 不平等。華爾街巨頭如此強勁的表現可能會進一步加劇這一特定問題。

第二季度可能是FICC交易的高峯期。摩根大通首席執行官傑米·戴蒙在一次電話會議上告訴分析師:“承銷量肯定會下降。所有這些資本不是為了花費而籌集的,而是為了留在資產負債表上,以便為接下來發生的事情做好準備。”

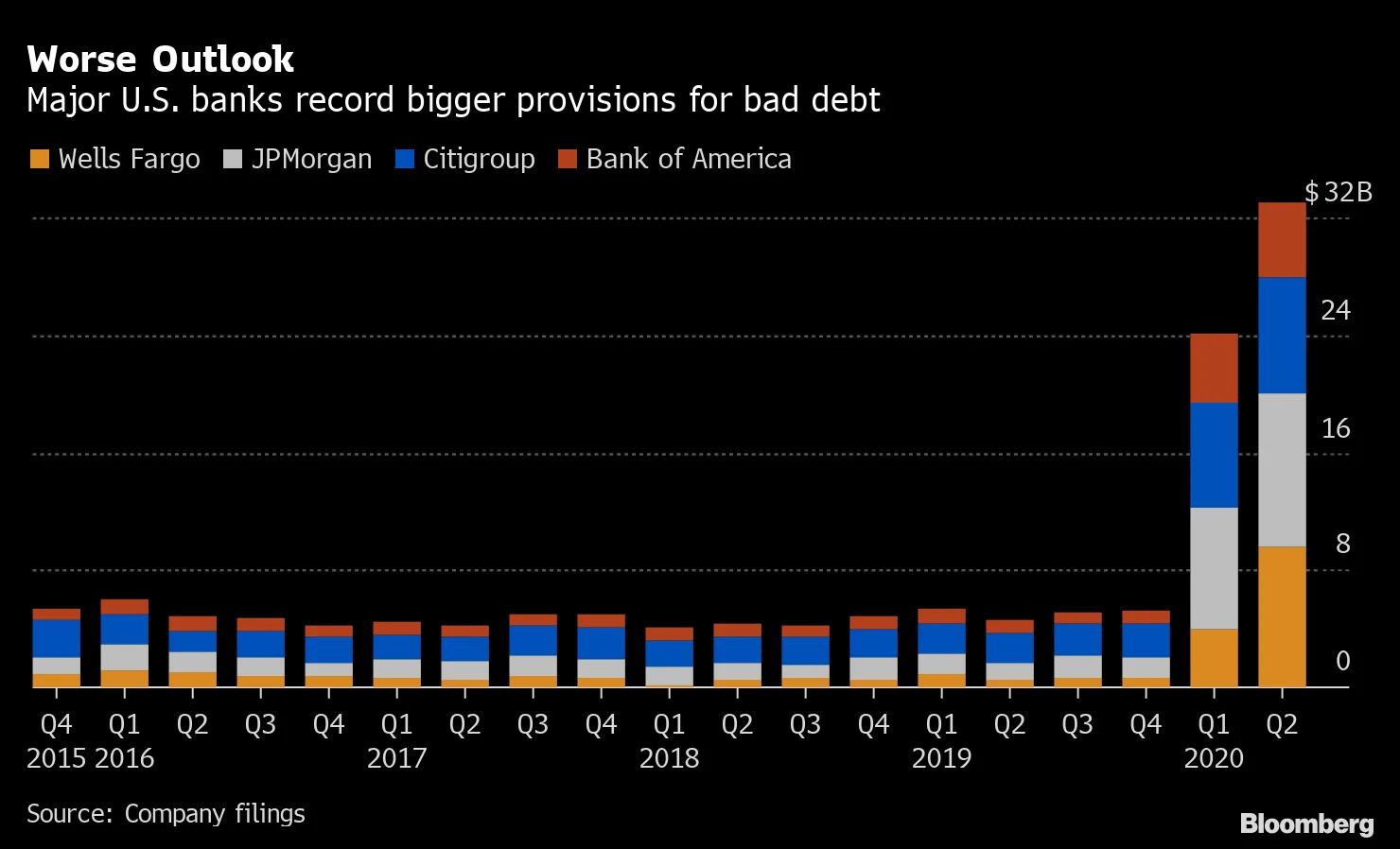

如果你在尋找一個隱患,那並不難發現。摩根大通、富國銀行、花旗集團和美國銀行等公司將其利潤中合計 350億美元用於壞賬準備,這一令人警醒的現實表明經濟前景依然相當嚴峻。

如果你在尋找一個隱患,那並不難發現。摩根大通、富國銀行、花旗集團和美國銀行等公司將其利潤中合計 350億美元用於壞賬準備,這一令人警醒的現實表明經濟前景依然相當嚴峻。

這對信用市場來説是一個令人擔憂的信號,因為大型銀行是資金的重要來源,彼得·奇爾表示。“每當你看到貸款損失準備金增加時,這告訴你他們會變得更加保守,”奇爾説,他是Academy Securities的宏觀策略負責人。“為了讓利差從這裏顯著收窄,我們需要看到銀行變得稍微不那麼保守,並對他們的貸款損失準備金感到更加舒適。”

家鄉英雄

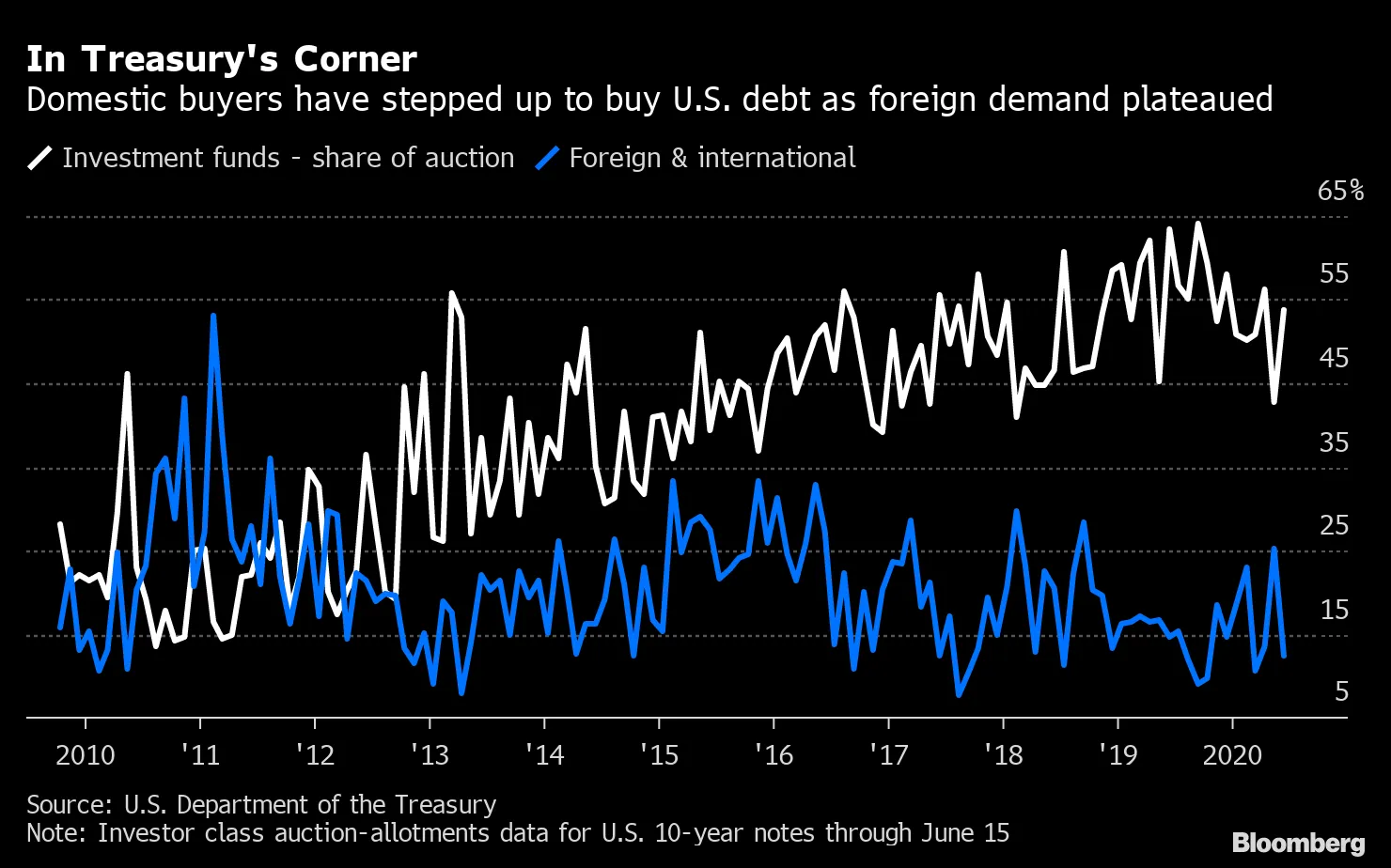

美國政府債券投資者正在將居家指南提升到一個新水平。 國內買家比以往任何時候都重要,因為美國財政部今年計劃出售近5萬億美元的新債務。美國貨幣市場基金已經購買了迄今發行的約2.2萬億美元票據的主要部分。這與美聯儲的做法形成對比,美聯儲集中購買長期到期的債務。

強勁的國內需求對財政部長史蒂文·姆努欽來説是個好消息。中國——第二大外國國債持有者——在過去幾年中一直在縮減其持有量,而國際需求在拍賣中已趨於平穩。

即使是近年來最高的貨幣對沖收益率也未能吸引外國投資者重返市場。自2018年以來,日本和歐洲投資者首次能夠在對沖貨幣風險的情況下獲得正的國債收益率。直到最近,對沖成本高得驚人——這是由於美國短期利率遠高於國外——這意味着對沖的海外國債買家面臨着深度負收益率。

即使是近年來最高的貨幣對沖收益率也未能吸引外國投資者重返市場。自2018年以來,日本和歐洲投資者首次能夠在對沖貨幣風險的情況下獲得正的國債收益率。直到最近,對沖成本高得驚人——這是由於美國短期利率遠高於國外——這意味着對沖的海外國債買家面臨着深度負收益率。

在美聯儲將利率削減至接近零之後,這一對沖費用已經崩潰。對於以日元計價的債券買家來説,經過對沖的10年期國債收益率約為0.15%,上個月曾觸及0.35%的兩年高點。相比之下,3月中旬為負1.54%。歐洲投資者也經歷了類似現象:經過對沖的10年期美國國債收益率上個月短暫轉為正值,此前在3月的動盪中曾低至負1.31%。

根據AlphaSimplex Group的説法,來自國外的温和需求可能是因為國債與其他發達市場債券之間的收益差因美聯儲的降息而崩潰,侵蝕了任何套利收益。未對沖的基準美國國債與10年期日本政府債券之間的溢價——在2018年底飆升至300個基點以上——現已縮減至約60個基點。對沖的10年期國債收益率僅比日本的10年期債券高出14個基點。

根據AlphaSimplex Group的説法,來自國外的温和需求可能是因為國債與其他發達市場債券之間的收益差因美聯儲的降息而崩潰,侵蝕了任何套利收益。未對沖的基準美國國債與10年期日本政府債券之間的溢價——在2018年底飆升至300個基點以上——現已縮減至約60個基點。對沖的10年期國債收益率僅比日本的10年期債券高出14個基點。

“兩者之間的差距縮小了,”AlphaSimplex的首席研究策略師兼投資組合經理凱瑟琳·卡明斯基説。“這可能會減少人們對美國債券的需求。”

到2024年達到2萬億美元

在固定收益投資中,交易所交易基金的日益普及預計將 幾乎翻倍 -- 或者説這是全球最大的資產管理公司所言。黑石集團預計,到2024年,全球債券ETF的資產將從目前約1.3萬億美元飆升至2萬億美元。該公司在本週的一份報告中表示,這一增長將主要由養老金基金和保險公司等機構巨頭推動,這些機構長期以來對這些產品持懷疑態度。

黑石表示,傳統的固定收益投資者在3月份市場動盪之後開始接受債券ETF。3月份飆升的波動性凍結了債券市場的交易,導致流動性枯竭,在正常情況下,單個證券可能數天都不會易手。根據iShares全球產品負責人卡羅琳·温伯格的説法,債券ETF在此期間持續交易,提供了一種釋放閥,並鞏固了它們在機構投資組合中的地位。

温伯格本週通過電話表示:“我們需要一個市場事件,讓一些懷疑者或理論上認為它們不起作用的機構看到並證明ETF是重要且關鍵的工具。”“在市場壓力時期,快速找到個別債券併購買它們更具挑戰性,且可能成本更高。”

當然,這對黑石來説是個好消息:三大固定收益ETF中有兩個是iShares基金。

債券ETF在2020年蓬勃發展,這在很大程度上得益於美聯儲對這一結構的隱性認可,因為中央銀行開始將這些產品納入其應對冠狀病毒的措施中。根據彭博社彙編的數據,固定收益ETF在2020年迄今已吸引近1120億美元的資金流入,預計將打破2019年1500億美元的記錄。與此同時,股票ETF今年僅吸收了700億美元。

債券ETF在2020年蓬勃發展,這在很大程度上得益於美聯儲對這一結構的隱性認可,因為中央銀行開始將這些產品納入其應對冠狀病毒的措施中。根據彭博社彙編的數據,固定收益ETF在2020年迄今已吸引近1120億美元的資金流入,預計將打破2019年1500億美元的記錄。與此同時,股票ETF今年僅吸收了700億美元。

銅博士感冒了

國債收益率正在左右擺脱相關性。在今年的大部分時間裏,30年期債券的利率與標準普爾500指數大致同步,但現在卻明顯下降,而股票則繼續上漲。

這種差異在商品中更加明顯——即銅金比率。銅被視為經濟增長的風向標,而黃金則是尋求避風港的投資者的經典選擇。鑑於它們的風險特徵相反,這兩種金屬常常被用來實時評估經濟前景。高調投資者如DoubleLine Capital首席執行官傑弗裏·岡德拉克表示,該指標作為國債收益率短期預測的工具“表現極佳”。

然而,隨着美聯儲決心保持低利率,國債收益率被壓制在歷史低位,該比率的信號正在減弱。自3月觸底以來,銅價已上漲約50%,這得益於中國需求的反彈和南非的供應中斷。即使在本月黃金價格飆升至2011年以來的最高水平,銅價仍徘徊在相對於黃金的四個月高位。

儘管銅金比率上升,基準10年期國債收益率仍然頑固地保持在約61個基點的低位。

儘管銅金比率上升,基準10年期國債收益率仍然頑固地保持在約61個基點的低位。

“銅/金比率在過去十年中很好地跟蹤了收益率的變化,表明利率應該高於目前的水平,”Bespoke Investment Group的分析師在週四的一份報告中寫道。“對這張圖表的一個解釋是,極度寬鬆或緊縮的貨幣政策相對於所需的(2012年中期和當前的寬鬆;2018年中期的緊縮)會導致差異。”

我將讓你決定我們目前處於哪種貨幣政策體制。

如果美聯儲朝着收益率曲線控制的方向發展,相關性可能會進一步顛覆。紐約聯邦儲備銀行行長約翰·威廉姆斯在週四告訴雅虎財經,這將是“在我們發現前瞻性指引和其他溝通沒有達到我們希望的效果時的一種工具。”但這遠非迫在眉睫——威廉姆斯表示,考慮到當前的政策立場對美聯儲運作良好,中央銀行“還有一些時間考慮”。

額外積分

與俄羅斯有關的‘舒適熊’組織被指控黑客攻擊Covid-19疫苗研究

格林威治的豪宅配有游泳池在疫情時代非常流行

中國股票的反彈 正在 幾乎和它開始時一樣快地解體

利率交易員 賭注 美聯儲的購債狂潮才剛剛開始