每週修復:歐洲的復興,美國的憂慮 - 彭博社

Emily Barrett

在意大利羅馬展示的歐元紙幣。

在意大利羅馬展示的歐元紙幣。

攝影師:Alessia Pierdomenico/Bloomberg歡迎來到《每週修復》,這是一份通常反對翻拍的通訊,因為這個世界上完美電影的數量稀缺。–Emily Barrett,FX/利率記者。

好消息:歐洲文藝復興

疫情為歐盟做到了過去十年一系列危機有時無法做到的事情:促使行動。

歐盟立法者克服了長期無法逾越的分歧,批准了一項7500億歐元(8700億美元)基金,以應對疫情帶來的毀滅性經濟影響。其中超過一半以贈款形式提供,約30%必須用於綠色投資。

這也承載着對新財政一體化集團誕生的希望。這仍然還有很長的路要走,但或許不再像最近之前那樣遙遠。

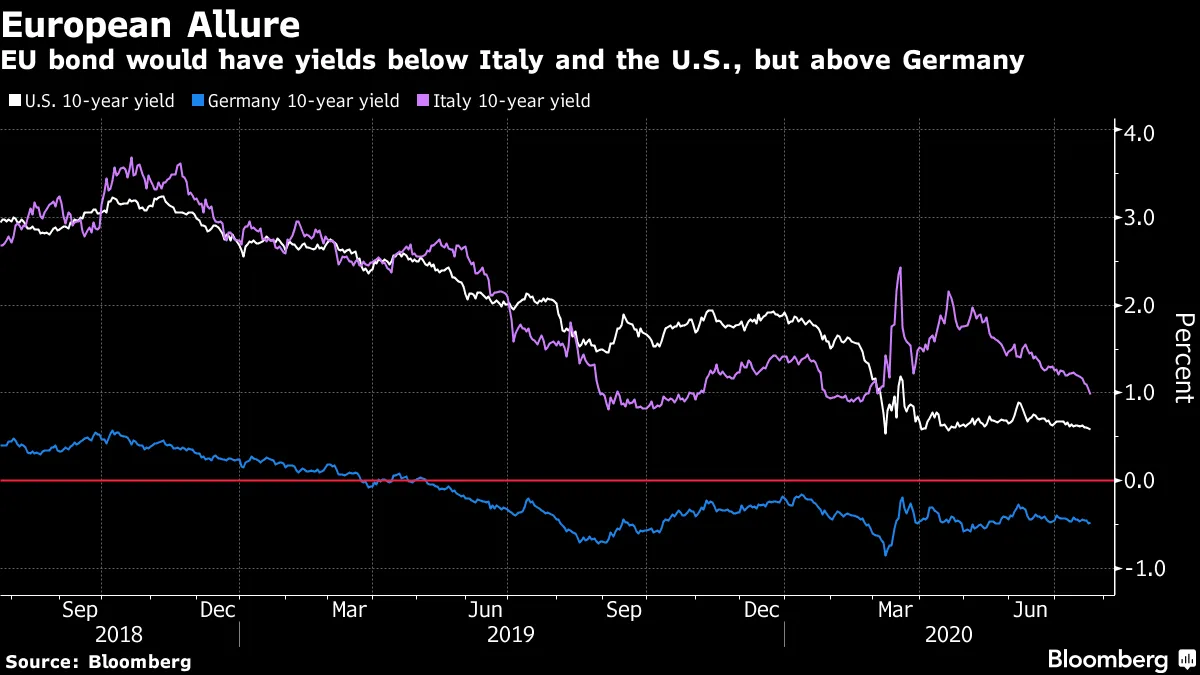

這些新債券將不是歐盟發行的第一批債券——大約十年前,它已經成功處理了愛爾蘭和葡萄牙的救助等針對性努力——但這個計劃的規模遠超現有的520億歐元的現有債務。歐盟似乎已經從主權債務危機和脱歐分裂的灰燼中崛起,為一個未來或許能與美國競爭的綜合市場奠定了基礎。

根據法國外貿銀行的讓-大衞·西羅特,新的債券不太可能在2021年中期“最早”進入市場。它們將有多種到期時間,10年期基準利率將在德國和意大利之間,投資者表示。這意味着它們可能會增加負收益債務的總量(本週超過15萬億美元,創10個月新高)。

本週協議對金融市場的影響是廣泛的。意大利收益率上漲,10年期收益率回落至1%以下,並縮小了與德國同行的差距至危機前水平。高質量歐洲公司的違約風險指數降至2月份以來的最低水平,而高等級和垃圾評級的美國公司債券的違約風險指數降至一個月來的最低水平。歐元兑美元升至自2018年9月以來的最佳水平。

本週協議對金融市場的影響是廣泛的。意大利收益率上漲,10年期收益率回落至1%以下,並縮小了與德國同行的差距至危機前水平。高質量歐洲公司的違約風險指數降至2月份以來的最低水平,而高等級和垃圾評級的美國公司債券的違約風險指數降至一個月來的最低水平。歐元兑美元升至自2018年9月以來的最佳水平。

此外,該計劃使歐洲在應對與病毒相關的衝擊方面在大型發達國家中排名上升。

截至撰寫時,價值一萬億美元的美國疫情救助計劃的續集仍在激烈辯論中,即使對恢復至關重要的條款——包括失業救濟和驅逐禁令——即將到期。

…. 還有更多壞消息

特朗普政府意外決定關閉位於休斯頓的中國領事館,使國債收益率更接近新的歷史低點。但總體而言,這對市場的影響相對短暫。投資者現在已經習慣於這種新冷戰的出現,他們還有更大的擔憂,因為疫情仍在蔓延。截至本週,美國已有超過400萬人感染了該病毒。

作為報復,中國命令美國關閉其位於西南城市成都的領事館。但正如我們的《中國今日》撰稿人葉謝指出的,市場實際上只關心初步的美中貿易協議的完整性,而到目前為止,該協議仍然得到遵守。

然而,這次衝突提醒我們,美國大選正在逼近。

“投資者似乎願意讓最近的升級在背景中進行,而對當前估值幾乎沒有挑戰。在很大程度上,市場在這一階段嚴重低估了劍拔弩張的局勢,因為民調顯示拜登對特朗普的顯著領先,以及這對2021年外交政策轉變的所有暗示,”BMO資本市場的伊恩·林根本週寫道,同時對上述民調錶示了強烈的懷疑。

在最近的一場Legg Mason小組討論中,資金經理們更傾向於認為市場根本還沒有準備好為11月共和黨與民主黨勝利的影響定價。ClearBridge Investments的傑弗裏·舒爾茨表示,投資者只會在三個月後開始關注,當時大會結束,提名人確認。。

因此,對民調的解讀和對下一屆政府將對市場意味着什麼的長遠看法將不得不等到八月……

警惕八月

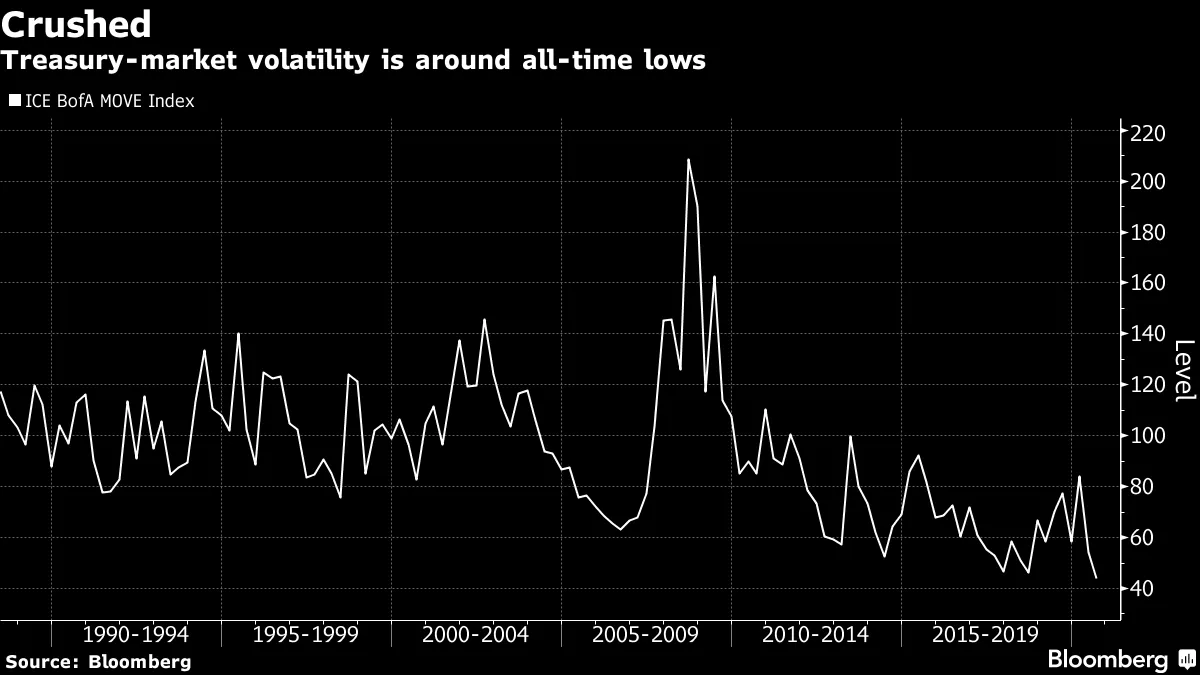

美聯儲的大規模干預壓制了利率波動。但如果它只是大致上“死去”呢*?國債市場在一些重大交易的錯誤時刻重新活躍的歷史不容忽視。

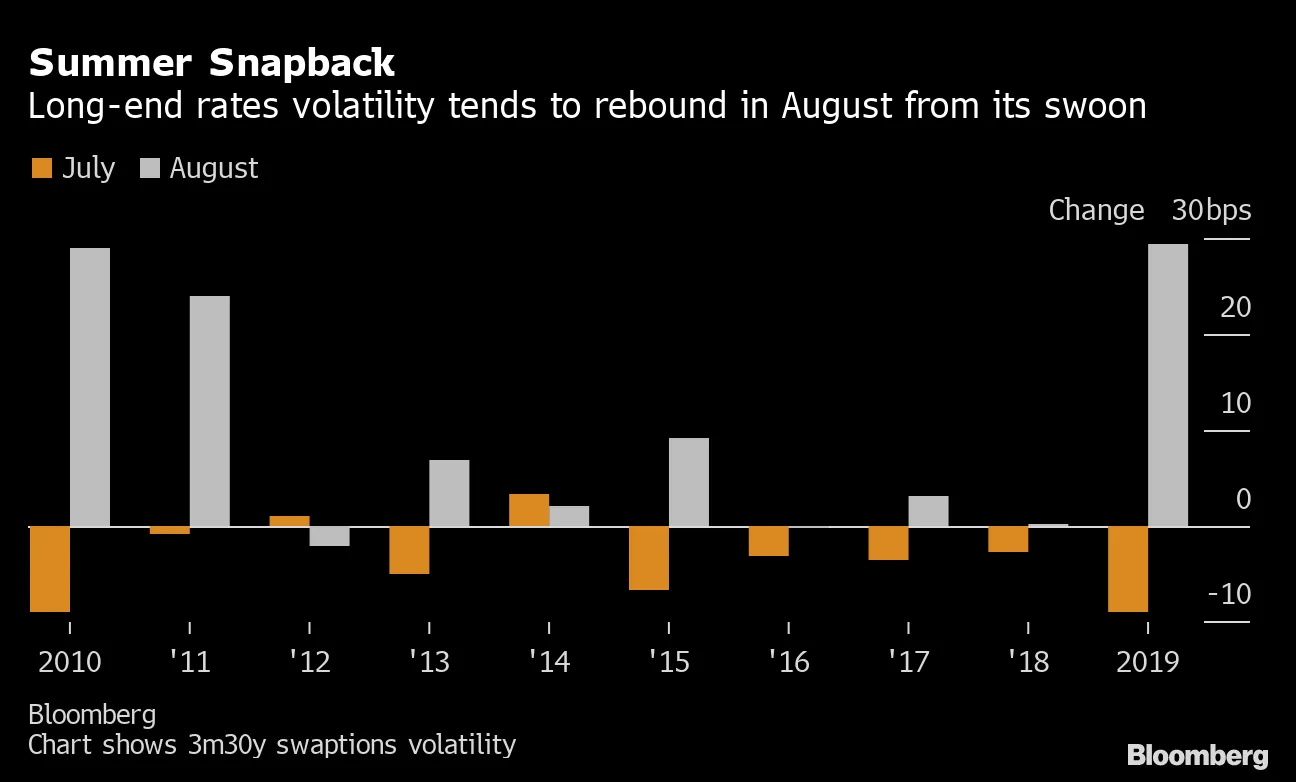

法國興業銀行的邁克爾·張的分析顯示,自2010年以來,長期利率的波動性往往在七月下降並在八月反彈。這對那些為了從疲軟市場中獲利而移出曲線的交易者來説是一個風險,例如本週在30年期國債上的引人注目的短波動性頭寸。

法國興業銀行的邁克爾·張的分析顯示,自2010年以來,長期利率的波動性往往在七月下降並在八月反彈。這對那些為了從疲軟市場中獲利而移出曲線的交易者來説是一個風險,例如本週在30年期國債上的引人注目的短波動性頭寸。

考慮到美國利率至少在2022年之前將保持在接近零的水平,這似乎是一個合理的交易。但前方佈滿了事件風險,包括可能進一步關閉企業以應對最新的Covid-19病例激增,以及另一項巨大的美國財政方案懸而未決。

考慮到美國利率至少在2022年之前將保持在接近零的水平,這似乎是一個合理的交易。但前方佈滿了事件風險,包括可能進一步關閉企業以應對最新的Covid-19病例激增,以及另一項巨大的美國財政方案懸而未決。

長期利率的穩定將嚴重依賴於美聯儲接下來的行動。到目前為止,其國債購買已從市場中移除了比政府自三月以來借款激增所增加的更多的久期。但隨着拍賣規模的預計增加,這一平衡可能會發生變化,這一舉動可能會在8月5日的國債再融資公告中得到確認。

也就是説,美聯儲不太可能容忍與實體經濟高度相關的利率出現任何顯著的疲軟。儘管官員們在7月28-29日會議前保持了通常的公開沉默,但一位前同事暗示政策將從消防員模式轉向恢復經濟。“美聯儲已經表示,他們將把大規模資產購買計劃的重點從關注市場功能(現在已經很好)轉向如何實際刺激經濟。我認為這確實意味着他們將購買更大比例的長期國債,”前紐約聯邦儲備銀行行長比爾·達德利在彭博電視上説。

投資者的需求在這裏不應被忽視。買家不斷湧現購買美國政府債務——本月的10年期拍賣以創紀錄的低收益率0.65%售出。

RBC財富管理的固定收益策略師阿圖爾·巴蒂亞表示:“國債已經處於一種‘如果你建造它,他們就會來’的狀態一段時間了。我認為供應可以被吸收。”

華爾街對長期收益率的預測已經在不斷下調。摩根大通的策略師將10年期的年末目標從1%下調至0.80%,將30年期的目標從1.85%下調至1.65%。

根據TD證券的普里亞·米斯拉的説法,未來一個月收益率下滑的理由相當充分。她指出,過去35年中,10年期基準在8月份有22年出現下跌。歷史在這些有趣的時刻可能意義不大,但在假期稀薄的市場中,預計價格波動會更大也是合理的。此外,8月份的指數擴展往往更大,吸引基準跟蹤投資組合的需求。

另一個支持國債市場復甦的論點是投資級公司債券供應的傳統低迷,這可能會將更保守的投資者聚集到政府債券中。下個月的投資級銷售早期經銷商的預測在500億美元左右,這將是自2015年以來最低的8月份銷售額。

信用作為“基石”

供應的減少對一個已經沒有缺乏支持者的市場是利好的。根據彭博巴克萊基準,高等級美國公司債券的平均收益率本週首次跌破2%。

如果考慮到該指數的持續時間——其對利率波動的價格敏感性——也是幾十年來最高的,那麼這對投資者來説並不是很大的價值。

如果考慮到該指數的持續時間——其對利率波動的價格敏感性——也是幾十年來最高的,那麼這對投資者來説並不是很大的價值。

然而,找到對高質量美國公司債券持樂觀態度的人並不難。西方資產管理公司的投資組合經理約翰·貝洛斯在最近的一次網絡研討會上這樣説:信用市場還有更多的修復,因為利差仍然比疫情危機前要寬。此外,“美聯儲設立的設施主要旨在限制信用波動性。”自5月推出二級市場公司信用設施以來,中央銀行表現出根據利差變動調整購買的意願,傳達出如果利差顯著擴大,它將迅速升級的信號。

將這些概念結合起來——利差仍然提供價值;在一個正在修復的經濟中有獲利空間;並且波動性被認為較低——給你一個高夏普比率,這是資金管理的聖盃。“這對每個投資者來説都應該很有趣,”貝洛斯説,這就是為什麼投資級債券在目前的投資組合中獨特且是“基石”的原因。

根據EPFR的數據,高質量債券在連續14周的全球債券基金流入中佔據了大部分份額,這並不奇怪。

不過,並不是每個人都對這一共識感到如此熱衷。考慮到與病毒相關的風險,或者可能導致美國消費需求經濟引擎停滯的利益中斷,一些統計數據值得關注。到5月初,企業破產的申請速度達到了自2009年以來的最快速度。適者生存是一回事,但這種痛苦可能會蔓延。墮落天使率——或投資級公司滑入垃圾債務領域的速度——急劇上升。在金融數據分析公司Credit Benchmark的一項調查中,超過三分之一的旅遊和休閒行業公司失去了其投資級地位,23%的休閒商品公司也是如此。

最近美聯儲資產負債表的下降,我們本月早些時候討論過,也讓一些投資者感到猶豫。這主要是由於美元掉期額度和財政部貸款設施的減少。但可以合理假設,儘管美聯儲仍然致力於將這些利率保持在與實際經濟最接近的水平——抵押貸款和企業貸款的基準利率——處於最低水平,但它可能很快會對直接刺激風險市場感到不安。畢竟,這些企業信貸措施應該是臨時的:美聯儲已承諾在不再需要時將其撤回。與此同時,它對全球最大政府市場的持續支持,是有保障的。

額外積分

對儲户和任何試圖管理養老金基金的人來説都是糟糕的消息——實際收益率的崩潰

普林斯頓的 驅逐實驗室正在追蹤美國無家可歸危機的升級

普林斯頓的 驅逐實驗室正在追蹤美國無家可歸危機的升級

美國人對戴口罩的厭惡正在拖累經濟

特朗普提名的朱迪·謝爾頓 逐漸接近美聯儲董事會,但她不會 決定政策方向

前美聯儲官員 納拉亞納·科切拉科塔闡述了中央銀行應針對種族不平等的理由

約翰·劉易斯,開國元勳。

阿根廷的債務負責人挑戰華爾街。自1983年以來,阿根廷經濟部長的平均任期為一年半

*正如奇蹟馬克斯所説。説到這個,這是唯一的方式來重拍《公主新娘》