每週修正:通脹、高盛、國債、高收益、交易所交易基金 - 彭博社

Katie Greifeld

在比利時普爾斯的輝瑞公司設施附近的強制戴口罩標誌,2020年11月10日星期二。

在比利時普爾斯的輝瑞公司設施附近的強制戴口罩標誌,2020年11月10日星期二。

攝影師:Geert Vanden Wijngaert/Bloomberg歡迎來到《每週要聞》,這是一個30個基點很重要的新聞簡報。我是跨資產記者凱瑟琳·格雷菲爾德,代替艾米麗·巴雷特。

通脹脈搏檢測

那些等待大規模通脹交易最終啓動的人本週再次受挫。

首先是有關新冠疫苗研究取得潛在突破的消息,引發了債券市場的拋售浪潮。基準收益率迅速飆升至0.97%,週一短暫推高2年期和10年期收益率曲線至2017年以來的最陡峭水平。

興奮感觸頗深。摩根士丹利的馬修·霍恩巴赫告訴彭博新聞,這對世界來説是一個“巨大的一天”,並且“進一步曲線陡峭化的空間很大”。荷蘭國際集團策略師寫道,週一帶來了“利率市場一直在等待的‘疫苗’時刻”,而這一次確實不同:

這次與以往的不同之處在於我們不需要再回頭。我們已經從沒有疫苗的數字狀態轉變為有疫苗的狀態。

輝瑞公司和BioNTech SE正在開發的疫苗的大規模研究防止了90%的感染,這是非同尋常的。這種進展的缺失是每個通脹論點中的一個巨大漏洞。

但現實很快顯現出,要廣泛分發這種疫苗需要多長時間,以及在此期間可能出現的經濟痛苦。本週美國病例數量創下新紀錄,而從芝加哥到明尼阿波利斯再到紐約市等城市都重新實施了遏制措施。

而在此之前,已經有跡象顯示經濟活動在放緩。在上週,僅有約十個美國大城市地區的工人中有大約四分之一返回辦公室。西南航空警告稱,隨着病例激增,其收入恢復速度正在放緩。高頻數據來自OpenTable -- 一個衡量餐廳預訂情況的指標 -- 顯示“在病例增長較高的州,室內就餐活動大幅下降”,根據高盛集團的説法。

而在此之前,已經有跡象顯示經濟活動在放緩。在上週,僅有約十個美國大城市地區的工人中有大約四分之一返回辦公室。西南航空警告稱,隨着病例激增,其收入恢復速度正在放緩。高頻數據來自OpenTable -- 一個衡量餐廳預訂情況的指標 -- 顯示“在病例增長較高的州,室內就餐活動大幅下降”,根據高盛集團的説法。

這些頭條新聞的綜合影響足以擊垮另一個新興的通脹賭注。利率急劇下跌,主導者是30年期債券的長端反彈,面對270億美元的30年期債券拍賣。週五亞洲交易中,10年期收益率下跌至0.87%。

但是如果利率繼續上漲會怎樣呢?如果10年期收益率實際上突破了備受炒作的1%水平會怎樣呢?值得注意的是,即使在本週的拋售中,衡量風險市場壓力的金融條件幾乎沒有變化。

這種緩和的變化 -- 再加上債券出售有充分理由 -- 意味着美聯儲政策制定者可能會相當放鬆。

這種緩和的變化 -- 再加上債券出售有充分理由 -- 意味着美聯儲政策制定者可能會相當放鬆。

“如果收益率大幅上升,那麼他們可能會感到擔憂並表示他們將購買更多債券。但如果這是在更好的經濟消息下逐漸上升,我認為他們會坐下來説,‘情況並不那麼糟糕’,”查爾斯·施瓦布(Charles Schwab)的首席固定收益策略師凱西·瓊斯(Kathy Jones)説。“我們沒有看到系統中有太多壓力。”

高盛的(小)重要呼叫

高盛本週發佈了其年度前瞻投資展望,其中將美國收益曲線的陡峭化作為2021年的關鍵全球主題之一。其論點很簡單:美聯儲將保持短端穩定,而對增長和通脹的預期將支撐長端。

然而,對於一些人來説,這個呼叫的幅度還有待加強,正如我的彭博觀點同事布萊恩·查帕塔所指出的那樣。該銀行預計2年期和10年期收益率曲線將陡峭約30個基點。他們預計10年期收益率將最高達到1.3%,而2年期收益率可能會上升到0.25%。

作為一名市場記者,認為2021年只會出現30個基點的波動,描繪了一個相當黯淡的畫面。但是,這種非行動 - 如果發生的話 - 將對各類資產產生重要影響。

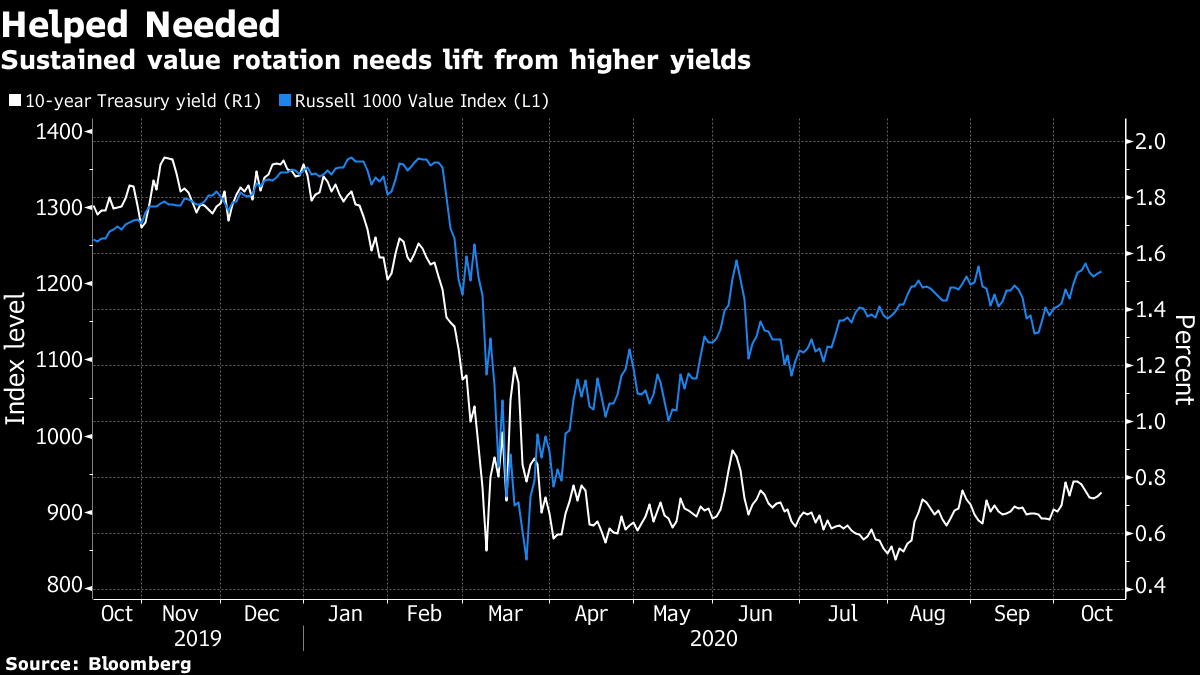

考慮一下股市最近試圖擺脱科技股並重新轉向價值股 - 那些相對基本面看起來便宜的股票。就像通脹交易一樣,這個趨勢很快就被扼殺了。但在這個過程中,銀行股幫助推動了反彈。事實上,金融股本週仍上漲約6.6%,即使在週四的回吐之後。

考慮一下股市最近試圖擺脱科技股並重新轉向價值股 - 那些相對基本面看起來便宜的股票。就像通脹交易一樣,這個趨勢很快就被扼殺了。但在這個過程中,銀行股幫助推動了反彈。事實上,金融股本週仍上漲約6.6%,即使在週四的回吐之後。

銀行業務模型的一個基本原則是以短期利率借款,以長期利率放貸 - 這在美國曲線相對平坦的情況下是一個棘手的問題。這對於價值策略來説是一個問題,因為金融股是羅素1000價值指數中最大的行業權重。

如果對價值的看漲情況是對債券的看跌賭注,那麼即使只有30個基點的陡峭,也可能不利於該策略在新一年的前景。

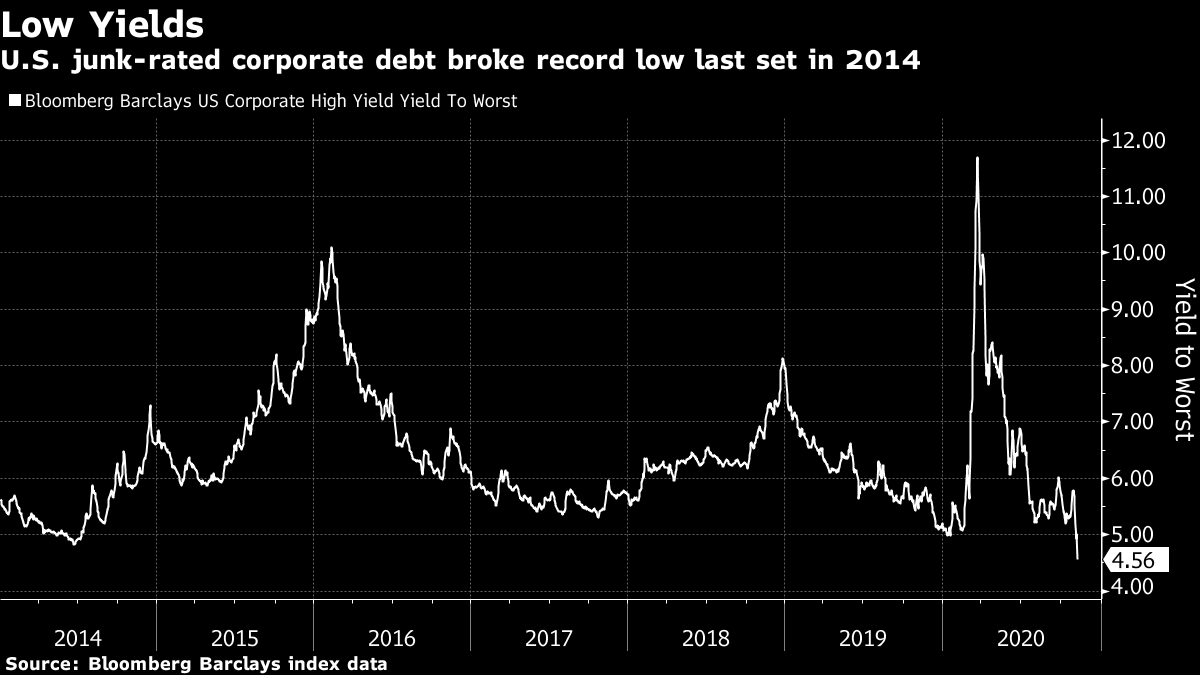

或許4.56%的垃圾債券收益率是合理的

這周又有一個引人注目的頭條:彭博巴克萊美國公司高收益指數的平均收益率週一暴跌至創紀錄的4.56%,低於2014年6月創下的4.83%的歷史最低水平。從上週五收盤價下跌了45個基點,是自4月9日以來最大的下降,當時美聯儲擴大了其公司債購買計劃,包括某些垃圾債券。

當然,這激發了一些社交媒體上的諷刺,以及對於在現代史上最嚴重的大流行病中,4.56%竟然被視為高收益的驚歎。當然,有幾個因素導致了我們的現狀:一個強大的美聯儲,似乎擁有無限的火力,全球對收益的追逐由前所未有的央行刺激引發,最後,本週的關鍵疫苗消息。

但值得一提的是,看一看該指數的內情也是值得的。彭博巴克萊高收益指數中超過53%是雙B級債券,這是垃圾市場中最高的評級等級,而CCC級債券佔11.8%。進入今年時,這些數字分別接近47%和13%。

但值得一提的是,看一看該指數的內情也是值得的。彭博巴克萊高收益指數中超過53%是雙B級債券,這是垃圾市場中最高的評級等級,而CCC級債券佔11.8%。進入今年時,這些數字分別接近47%和13%。

“這是一個與年初不同的高收益市場,”哥倫比亞威丁投資公司固定收益副全球負責人吉恩·坦努佐説。“那些無法度過疫情的高槓杆公司已經違約。所以從這個意義上説,風險更小了。”

垃圾債券質量提高的另一個重要因素是2020年墮落天使的增加,即失去投資級評級的公司。福特汽車公司在三月成為了最大的這類發行人,從彭博巴克萊高級指數中剔除了358億美元的債務。

目前,彭博巴克萊高收益指數中五大發行人中有三家是今年的墮落天使——福特、美國石油公司和卡夫亨氏。這些公司主要集中在雙B級別,這有助於將高收益指數偏向於最不垃圾的垃圾債券。

1500億美元的債券交易繁榮

組合交易處於債券市場結構的前沿,並且規模越來越大。Tradeweb Market 告訴 彭博新聞本週十月份處理了價值190億美元的組合交易,這是自2019年推出該服務以來最多的一次。總體而言,該公司在這些交易中處理的交易量超過了1500億美元。

組合交易是一項新穎而令人興奮的交易方式:市場參與者能夠一次性交易整個債券籃子。這對於交易流動性較差的證券尤其方便:通過將它們與其他債券捆綁在一起,更容易移動它們。

信貸交易所交易基金多年來的爆炸性增長推動了投資組合交易的崛起。傳統ETF每日披露其持倉,提供獨立價格,併為銀行和投資者提供了一個藍圖,以便對其自己的投資組合進行估值。

此外,儘管投資組合交易不一定與ETF掛鈎,但它們往往利用這種結構。ETF的股份由被稱為授權參與者的中間人創建和贖回,他們將與基金配置文件匹配的一籃子資產與ETF發行人的股份進行交換,反之亦然。

此外,儘管投資組合交易不一定與ETF掛鈎,但它們往往利用這種結構。ETF的股份由被稱為授權參與者的中間人創建和贖回,他們將與基金配置文件匹配的一籃子資產與ETF發行人的股份進行交換,反之亦然。

今年,固定收益ETF大幅增長,美國基金的資產激增至創紀錄的1萬億美元。儘管Tradeweb的數據是ETF推動投資組合交易興起的最新證據,但要獲得利益並不一定簡單。

要充分利用這一策略,“在交易前需要滿足一些條件,例如多樣化的債券、部門和到期日清單,” BlueBay Asset Management的交易主管斯圖爾特·坎貝爾告訴彭博新聞。

額外獎勵

朱迪·謝爾頓——唐納德·特朗普總統提名的美聯儲候選人之一——接近確認投票

美國退伍軍人擁有越來越大的份額,參與美國投資級公司債券承銷

喬·拜登度過了不平凡的一週。日本市長也是如此喬·拜登。