每週要聞:傑米·戴蒙的廢料,英國脱歐的最後晚餐 - 彭博社

Emily Barrett

英國首相鮑里斯·約翰遜(Boris Johnson)和歐洲委員會主席烏蘇拉·馮·德萊恩(Ursula von der Leyen)於2020年12月9日星期三在比利時布魯塞爾的貝拉蒙大樓舉行晚宴會面。約翰遜將迎來也許是他一生中最重要的一餐:與歐洲委員會主席在布魯塞爾的晚宴,這可能決定英國脱歐後的貿易協議成敗。攝影師:Aaron Chown/PA Media歡迎閲讀《每週要聞》,這份新聞簡報認為歐洲人所提供的可能不是巴甫洛娃蛋糕,而是伊頓雜亂,這可能是一種感情上的奉獻。微妙之處在於此。-- Emily Barrett,亞洲外匯/利率編輯。

英國首相鮑里斯·約翰遜(Boris Johnson)和歐洲委員會主席烏蘇拉·馮·德萊恩(Ursula von der Leyen)於2020年12月9日星期三在比利時布魯塞爾的貝拉蒙大樓舉行晚宴會面。約翰遜將迎來也許是他一生中最重要的一餐:與歐洲委員會主席在布魯塞爾的晚宴,這可能決定英國脱歐後的貿易協議成敗。攝影師:Aaron Chown/PA Media歡迎閲讀《每週要聞》,這份新聞簡報認為歐洲人所提供的可能不是巴甫洛娃蛋糕,而是伊頓雜亂,這可能是一種感情上的奉獻。微妙之處在於此。-- Emily Barrett,亞洲外匯/利率編輯。

歐洲央行的神秘氛圍

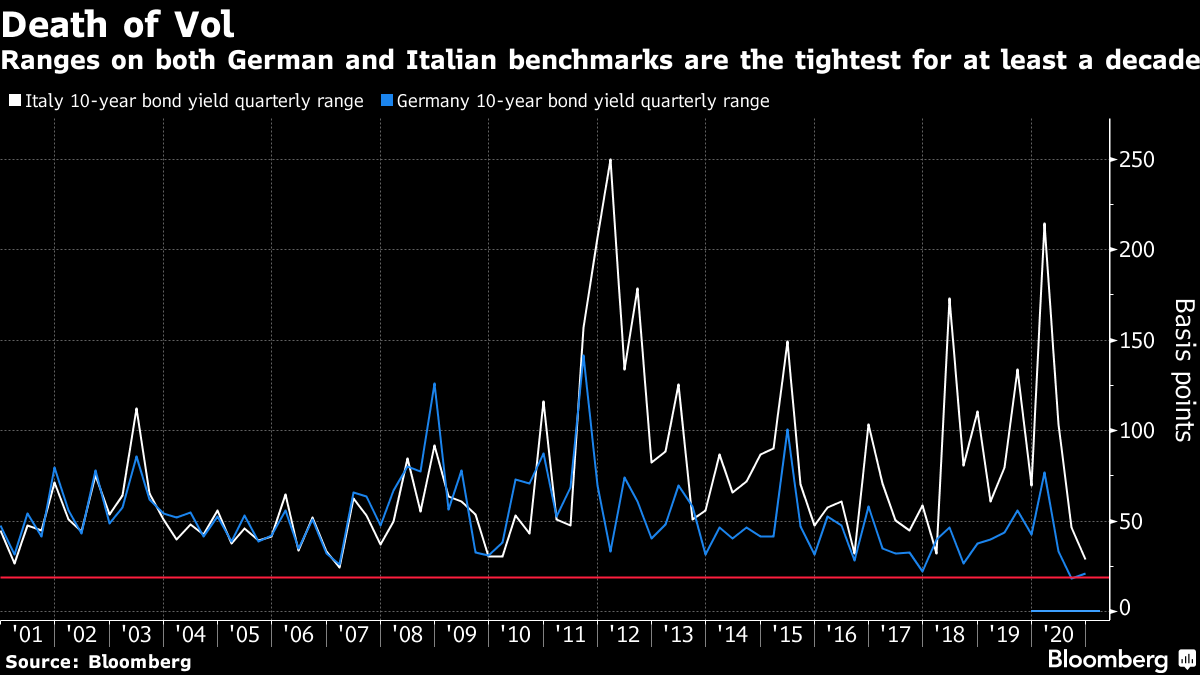

歐洲債券市場已經幾乎死亡。歐洲央行最新的舉措——延長其疫情債券購買計劃並增加5000億歐元(6070億美元)——是又一記釘子。

甚至在週四的決定之前,投資者已經感到被擠出市場。我們的布魯塞爾記者約翰·艾格(John Ainger)本週在他的一篇關於交易員噩夢的研究中寫道,德國國債期貨的交易量已經下降了60%以上,收益率範圍在整個地區內已經崩潰。根據彭博智庫的數據,歐洲央行到明年底將擁有其兩個最大主權市場——德國和意大利——的大約五分之二。歐洲市場週四剛好有足夠的活力來對央行的額外承諾表示失望,特別是樂觀的附加條件“不一定要全部使用”。歐元走強,德國國債收益率微微波動,西班牙10年期國債收益率,在僅僅幾個小時前接近零的情況下,上漲了多達5個基點。

市場反應可能是歐洲央行“靈活”購買方式的反映,以在需要時保持金融條件穩定,包括巴克萊策略師Cagdas Aksu在內。在他們看來,這種模稜兩可的態度應該有助於提振期限溢價,推高長端利率並以受控的方式加大麴線。聽起來熟悉嗎?

“即使沒有明確的收益率曲線控制,我們認為當前的政策背景間接上並不遠離它。事實上,我們認為新聞發佈會上的步伐指引在某種程度上類似於日本央行的指引。”

這種類比實際上支撐了巴克萊對歐洲曲線變陡的支持,因為日本央行逐漸減少購買以維持10年期在零附近實際上使得曲線的長端上升,並且“有時導致曲線變陡。”

仍然很難想象。西班牙本週能夠以零以下的收益率出售其首筆債務,實際上是投資者向政府支付了10年期的資金。意大利和希臘現在是歐元區剩下的幾個收益率高於零的成員國,而本週全球負收益債務的泥潭擴大至超過18萬億美元。即使澳大利亞銀行票據的收益率也出現了負值。

儘管初級市場繁榮,但這仍然令人難以置信。辛迪加公司今年以創紀錄的最低成本發行了超過1.7萬億歐元(2.1萬億美元)的債券。

至少歐盟歷史性財政支出的前景看起來不那麼棘手了。匈牙利和波蘭終於克服了他們對法治條款的反對意見,得到了德國的一點平息,為總額為2.2萬億美元的預算和刺激計劃鋪平了道路。

至少歐盟歷史性財政支出的前景看起來不那麼棘手了。匈牙利和波蘭終於克服了他們對法治條款的反對意見,得到了德國的一點平息,為總額為2.2萬億美元的預算和刺激計劃鋪平了道路。

### 實際上是脱歐

### 實際上是脱歐

這是我們停下來反思註定要失敗的晚宴之處。

自1992年喬治·赫伯特·沃克·布什在日本東道主身上嘔吐以來,再也沒有像本週英國首相鮑里斯·約翰遜和歐洲委員會主席烏蘇拉·馮·德萊恩之間發生的那樣令人作嘔的宴會了。然而,對於這次聚會的期望更高,因為它被宣傳為領導人們避免英國退出歐盟的最後機會之一。

也許菜單沒有起到幫助作用。顯然,歐盟委員會的工作人員安排了在英國水域捕撈的比目魚和扇貝,然後是帕夫洛娃——一種可能旨在傳達未來貿易關係口味的澳大利亞甜點,如果沒有達成協議,可能會出現。

交易員們不會為謙卑的餡餅而逗留。他們押注進口成本激增,加劇了英鎊進一步下跌——它已經對美元貶值了約1%——推高了消費者價格。兩年期通脹掉期已經達到一年多以前的水平。

交易員已經提前預期英國央行的下一次降息。英國的貨幣市場現在預計將在8月將利率削減10個基點至零,而不是像上週預計的那樣在年底前。一些交易員正準備迎接2022年初的負利率。

交易員已經提前預期英國央行的下一次降息。英國的貨幣市場現在預計將在8月將利率削減10個基點至零,而不是像上週預計的那樣在年底前。一些交易員正準備迎接2022年初的負利率。

首相即將進行最後一次努力來彌合分歧,週日,他已經警告英國企業和公眾為貿易僵局做準備,並回歸世界貿易組織條款。請繼續關注我們的脱歐報道,瞭解更多痛苦的發展。

傑米·戴蒙已經受夠了

美國最大銀行的首席執行官已經厭倦了希望美國政府提高收益率,現在他已經對市場失去了興趣。幾年前,戴蒙警告稱,10年期國債將升至6%,然後是5%。現在我們僅略低於1%。

“我認為以這些利率購買國債,我不會碰它們,”他在本週Goldman Sachs主辦的虛擬聚會上説道。“不幸的是,我們必須這樣做,”他補充道。

正是這個聲明的第一部分引起了所有人的注意。

也許對這種逐漸消失的收益率情況有不同的看法是有必要的(歐洲觀眾會心一笑)。Medley Advisors的本·埃蒙斯建議,聰明的投資者應該專注於價格。

“要在政府債券中獲利,投資者不應該根據收益率交易,而應該根據價格交易,”他本週寫道。這意味着應該根據其資本增值潛力來評估國債,而不是專注於它們作為流動性、久期和分散化來源的傳統角色(誰聽説過60/40的消亡?)。

持有投資者單獨面對的持續時間問題已經讓他們有很多擔憂——政府債券的利率風險比以往任何時候都要高,這意味着每提高一個百分點的收益率,價格可能會急劇下跌。

滙豐銀行是仍然在冒險的銀行之一,從戰術意義上講,考慮到未來一年中可能出現的“曲折變化”。拉里·德懷爾表示,他們對市場“持謹慎樂觀態度”,預計2021年底10年期收益率將達到0.75%,而市場共識為1.15%。

滙豐銀行是仍然在冒險的銀行之一,從戰術意義上講,考慮到未來一年中可能出現的“曲折變化”。拉里·德懷爾表示,他們對市場“持謹慎樂觀態度”,預計2021年底10年期收益率將達到0.75%,而市場共識為1.15%。

他的動力來自美聯儲的新的平均通脹目標策略,根據滙豐的估算,這應該會導致美聯儲在今年及以後堅持其低利率指引。

根據他們的計算,如果我們將當前制度應用到過去:

“美聯儲在過去22年中只會收緊一次……或者根本不會。根據平均通脹目標規則,美聯儲應該在通脹連續幾年超過2%後才會變得鴿派。相比之下,市場共識預測意味着美聯儲可能會在明年支持未來的收緊舉措,或者債券市場將無視美聯儲。”

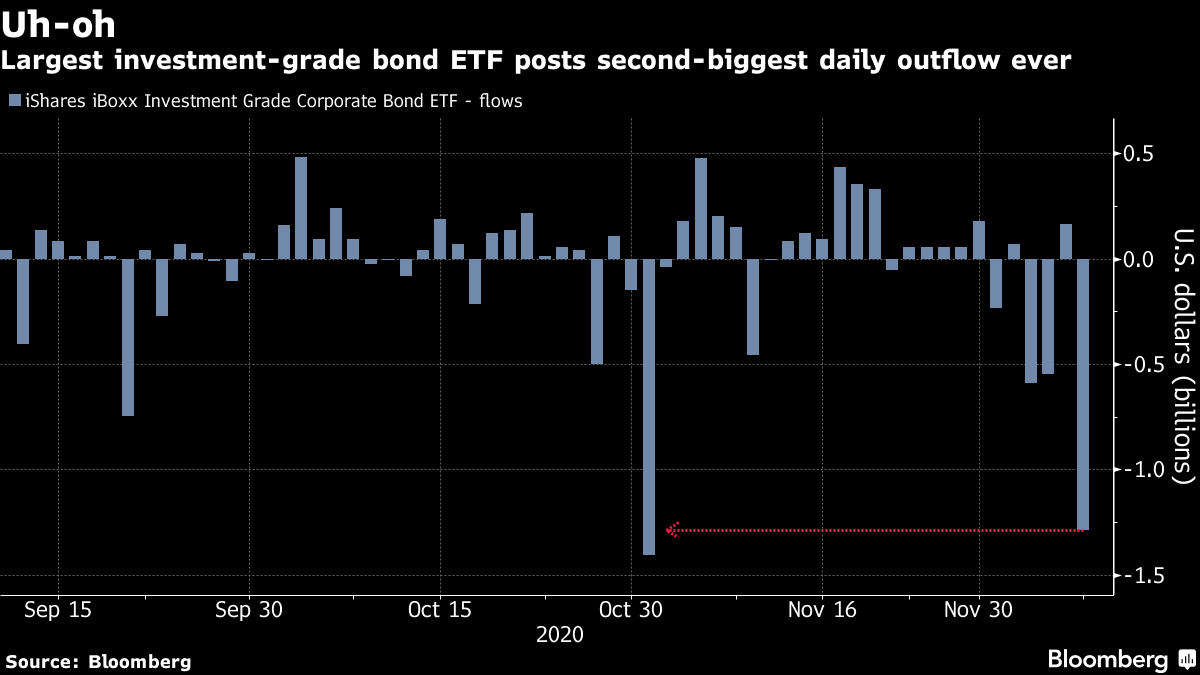

然而,銀行們不能抱怨——他們最近一直在市場上大舉借款,以歷史低利率借款。伊利亞·巴納雷斯報道稱,迄今為止,本月售出的高質量公司債券約有326億美元,其中銀行佔了大約四分之三(這是自2016年以來最繁忙的12月)。

雖然摩根大通可能對其淨利息差遭受打擊感到不滿,但其同行至少可以在鎖定有史以來最低的債務服務成本方面感到一些安慰。

此外,這種情況可能不會持續太久。作為一個沉重的結束語,這是最大的美國公司債券交易所交易基金本週遭受的接近紀錄的每日資金流出:

P.S. 下週是美聯儲會議。我們已經談論了對於延長資產購買期限的希望正在減少,儘管華爾街的大部分人確實預計會公佈一個計劃。

P.S. 下週是美聯儲會議。我們已經談論了對於延長資產購買期限的希望正在減少,儘管華爾街的大部分人確實預計會公佈一個計劃。

摩根士丹利表示,市場對美聯儲關於量化寬鬆指導的反應可能會比較温和,只要不暗示在2022年上半年之前會有任何購買減少。

“美聯儲通過點陣圖強調2023年不會加息可能會推遲市場中定價的加息時間,進一步支持曲線走陡。”

市場將如何看待美聯儲新的、更模糊的預測圖表,我們還需要等待觀察。

額外獎勵

一些其他臭名昭著的盛宴。或者,一匹放屁的驢子如何讓我們得到亨利·盧梭。

女性在爭取疫苗方面表現出色。

這裏有伊頓雜亂。這是破碎的泡芙,同樣美味。

順便説一句,巴甫洛娃蛋糕 絕對是澳大利亞的。證明它不是。

韓國 有擊敗 Covid 傳播的公式

還無聊嗎?做一個 極簡主義聖誕節。