每週修復:不要把鮑威爾逼入困境;垃圾債狂熱 - 彭博社

Katie Greifeld

傑羅姆·鮑威爾,美國聯邦儲備委員會主席,在2020年12月16日星期三在美國伊利諾伊州蒂斯基爾瓦舉行的虛擬新聞發佈會上發言。

傑羅姆·鮑威爾,美國聯邦儲備委員會主席,在2020年12月16日星期三在美國伊利諾伊州蒂斯基爾瓦舉行的虛擬新聞發佈會上發言。

攝影師:丹尼爾·阿克/彭博社歡迎來到《每週修復》,這份通訊不是寫在雞尾酒紙巾或衞生紙上的。我是跨資產記者凱瑟琳·格雷菲爾德,代替艾米麗·巴雷特。

不舒服還是狡黠?

主席傑羅姆·鮑威爾在2020年最後一次聯邦儲備委員會政策會議上拒絕被限制。聲明的語氣與過去幾個月相似:經濟正在改善,但未來幾個月將充滿挑戰。大多數聯邦官員認為,至少到2023年,利率將維持接近零水平。通脹仍遠低於目標。

但自然而然,引起債券市場轟動的是聯邦儲備委員會資產購買計劃的未來。決策者們投票決定維持每月至少購買1200億美元債券,直到他們看到“實質性進展”在就業和通脹方面,放棄了繼續購買“未來幾個月”的先前承諾。

但對於什麼算是“實質性”,鮑威爾卻狡黠。他在新聞發佈會上告訴記者,他“無法給出確切的數字”,但經濟“還有一段路要走”才能達到那一點。

對於格蘭特·桑頓的黛安·斯旺克來説,鮑威爾的迴避掩蓋了委員會成員之間在中央銀行如何從債券市場中優雅地解脱出來方面的深刻分歧。

“這是聯邦儲備委員會在未來資產購買方面能夠提供的最少指導。聯邦儲備委員會不知道如何從這些購買中解脱出來,”大四會計師事務所的首席經濟學家斯旺克在彭博電視採訪中説。“你真的看到了聯邦儲備委員會主席在談論這個問題時感到非常不舒服。”

“這是聯邦儲備委員會在未來資產購買方面能夠提供的最少指導。聯邦儲備委員會不知道如何從這些購買中解脱出來,”大四會計師事務所的首席經濟學家斯旺克在彭博電視採訪中説。“你真的看到了聯邦儲備委員會主席在談論這個問題時感到非常不舒服。”

其他人持不同意見。Hirtle Callaghan & Co.的馬克·漢密爾頓表示,鮑威爾的表現只是一位聯邦儲備委員會主席試圖保持選擇性,並避免被“困在角落裏”。與其為失業率或通脹數據指定一個數值目標,讓市場專注於當接近該數字時聯邦儲備委員會是否會縮減資產購買,故意保持模糊性可以為政策制定者保留靈活性,並防止2013年出現的市場動盪。

“想想看,他們無意中引發的縮減恐慌 -- 他們不想這樣做,”漢密爾頓説。“他們試圖提醒每個人,那裏有一個非常深的坑,我們將給經濟足夠的時間自行擺脱困境,因此我們不會專注於結束日期或結束日期的條件。”

值得注意的是:他們的資產購買組合沒有變化,政策制定者拒絕將購買轉向曲線的長端。他們並不一致地認為他們會冒險走出曲線,但有一定程度的猜測認為他們可能會揭示某種沿着這些線路的前瞻性指導。

但儘管美國勞動力市場復甦明顯停滯,11月零售銷售尤為糟糕,經濟尚未惡化到美聯儲需要採取行動的地步。

但儘管美國勞動力市場復甦明顯停滯,11月零售銷售尤為糟糕,經濟尚未惡化到美聯儲需要採取行動的地步。

美國銀行美國利率策略負責人馬克·卡巴納在彭博電視採訪中表示:“金融條件異常寬鬆。” 當股市指數接近或創歷史新高,抵押貸款利率接近歷史新低,信貸緊縮且流動時,美聯儲沒有理由採取額外的寬鬆措施。

不要擔心股票估值

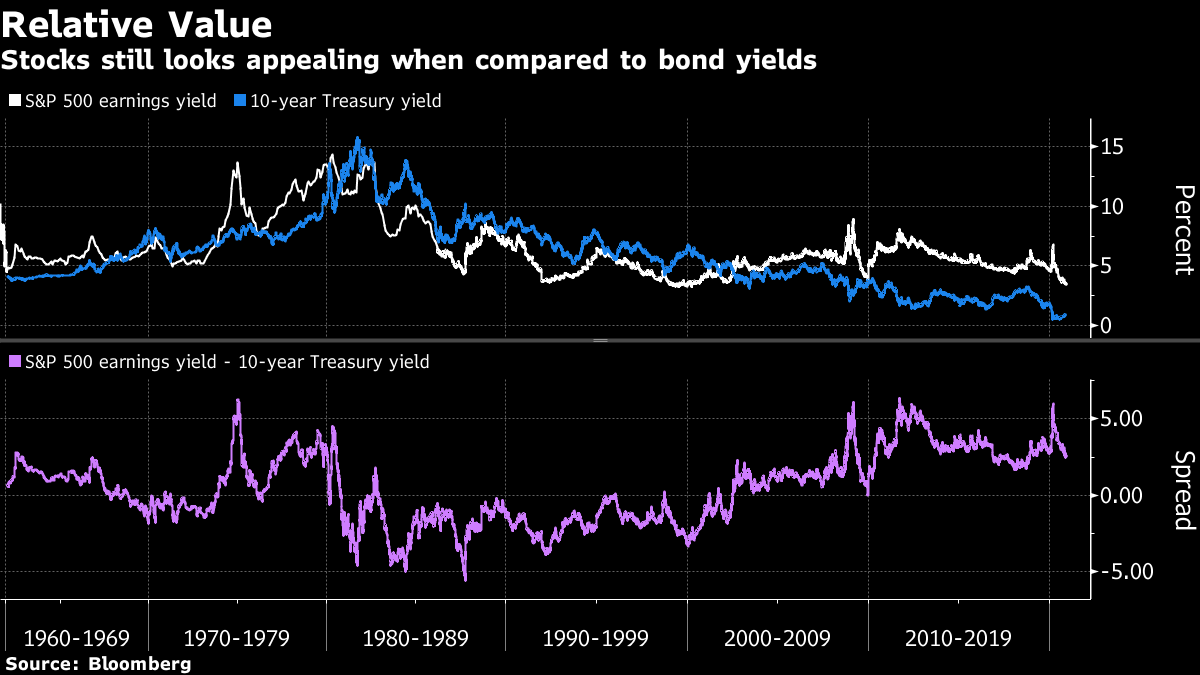

但在新聞發佈會上可能最令人震驚的時刻,鮑威爾提出了所謂的美聯儲模型,該模型將標普500指數的盈利收益率與債券進行比較。 鮑威爾認為,由於無風險回報率非常低,股票——儘管從某些角度看可能被高估——也許並不像它們看起來那麼昂貴。

鮑威爾説:“誠然,市盈率很高,但在我們認為10年期國債回報率將低於歷史水平的世界中,這可能並不那麼相關。”

美聯儲模型經常被股票策略師和經濟學家引用,以證明高企股票估值的合理性。 美聯儲主席參與這種演練並不常見。

目前,標普500指數的盈利收益率——利潤與股價的比率——比基準國債收益率高約2.5個百分點,這意味着股票相對於債券具有吸引力。 在上世紀90年代末的互聯網泡沫達到頂峯時,該指標曾跌至-3個百分點以下,因為10年期國債收益率接近7%。 目前,該指標約為0.92%。

目前,標普500指數的盈利收益率——利潤與股價的比率——比基準國債收益率高約2.5個百分點,這意味着股票相對於債券具有吸引力。 在上世紀90年代末的互聯網泡沫達到頂峯時,該指標曾跌至-3個百分點以下,因為10年期國債收益率接近7%。 目前,該指標約為0.92%。

引用聯邦儲備模型並不一定是錯誤的,但根據理查德·伯恩斯坦顧問公司的丹·鈴木(Dan Suzuki)的説法,這絕對不是對股票看漲的理由。相反,這表明貧弱的債券回報可能會使一般的股票收益看起來更有吸引力。

“利率低是因為增長疲弱,這根本不是看漲的跡象。我認為在未來幾年內,利率上升的風險很大,根據鮑威爾的邏輯,這應該意味着估值逐步降低,這也不是看漲的跡象,”該公司副首席投資官鈴木説道。“聯邦儲備模型告訴你的是,那些適度的股票回報相對於債券回報可能會變得更加出色。”

瘋狂炒作垃圾債券

上週再次創下了垃圾債券發行的新高,使得本月有望成為至少自2006年以來高收益市場最繁忙的12月。隨着垃圾債券借款成本創下歷史新低,很難抗拒。但是,高收益市場變得如此火爆的跡象之一是,受疫情影響最嚴重的公司正在帶頭衝鋒。

挪威郵輪控股有限公司也加入了這一潮流,以無抵押的方式借款,沒有郵輪或其他有價值的資產作為抵押。令人驚訝的是,該公司的目標收益率約為6.75%,大約是五月份在擔保債務銷售上支付的12.575%的一半。

“我們處於這樣一個獨特的位置,許多由於疫情而處於非常具有挑戰性的行業中的倒閉天使,比如遊輪公司和航空公司,他們正在進入資本市場以備不時之需,”鑽石山資本管理公司的投資組合經理約翰·麥克萊恩(John McClain)説。“這有點像是備用基金。”

這些問題受到了強烈的需求,而且理由充分。自從三月份的低點以來,跟蹤美國墮落天使的指數——即被評為投資級的債務被降級為垃圾級的債務——已經激增了大約43%。與此同時,創紀錄的現金湧入了跟蹤這類證券的交易所交易基金。

這種繁榮的自然副產品是投資者對債務交易中所獲得的保護再次感到擔憂——特別是在垃圾市場,那裏的公司往往高度槓桿化,信用質量是一個更“緊迫”的問題,漢密爾頓説。他一直在避開高收益債券,轉而青睞投資級債券和更高質量的股票。

這種繁榮的自然副產品是投資者對債務交易中所獲得的保護再次感到擔憂——特別是在垃圾市場,那裏的公司往往高度槓桿化,信用質量是一個更“緊迫”的問題,漢密爾頓説。他一直在避開高收益債券,轉而青睞投資級債券和更高質量的股票。

“投資者希望對這家公司有多少靈活性有所瞭解,並確保他們無法降低信用質量,”漢密爾頓説。“當你進入一個條款相當寬鬆的市場——要麼人們不要求契約,要麼他們不願意授予它們——你最終會發現自己的保護較少,”漢密爾頓説。

當然,契約擔憂並不是一個新現象,債權人保護長期以來一直是債權人和發行人之間的一個爭點。但儘管多年來契約質量一直在惡化,但這一趨勢在某種程度上在動盪的2020年被加劇。那些爭吵在夏季月份變得更加緊迫,越來越多的高收益和槓桿貸款交易是‘契約輕量級’,包括了很少的保障。

Diamond Hill的McClain的解決方案是避免與債務交易有關的契約,“這些契約幾乎總是會被用來對付我們”,因為借款人幾乎總是佔據上風。

“契約過去是寫在雞尾酒紙上的,現在它們是用蠟筆在廁紙上塗抹的,” McClain説。“發行人95%的時間處於比貸款人更強勢的位置,因為他們可以選擇何時來市場上。”