上海建橋通過聆訊 負債率常年超110%二次赴港上市為哪般?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-01-02 11:04

作者:夏天

審校:周鶴翔

來源:GPLP犀牛財經(ID:gplpcn)

雖然赴港上市的教育企業難產的難產,破發的破發,但是依舊沒有影響內地民辦教育企業赴港上市的熱情。

2019年12月29日,上海建橋教育集團有限公司(以下簡稱“上海建橋”)通過港交所上市聆訊,繼2019年1月向港交所遞交招股書失效後,8月建橋教育再次遞交了招股書。

雖然教育市場火熱,但是投資者的反應卻不熱情。2019年新東方在線上市首日破發,滬江教育上市“難產”,上海建橋教育的上市之路也是一波三折。

目前離上市敲鐘僅一步之遙的上海建橋為什麼如此着急上市呢?

學費高依舊資金週轉不開?

在這個資本寒冬的形勢下,上海建橋想要上市的心顯得極為迫切。

公開資料顯示,上海建橋成立於1999年,2005年經上海市人民政府批准成立、國家教育部備案的一所以本科教育為主的民辦高校,包含本科課程、專科課程以及專升本項目。

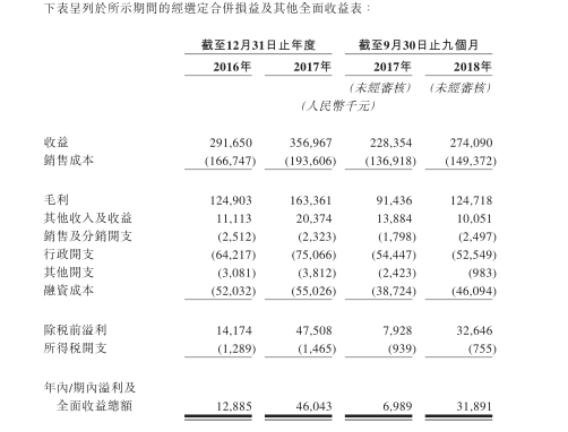

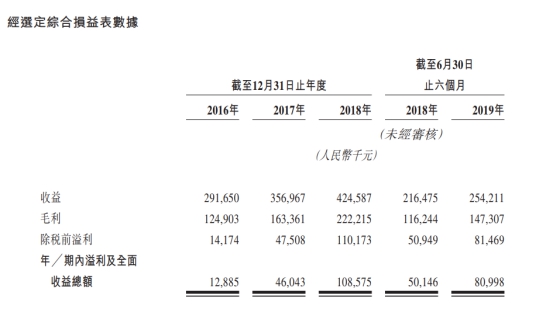

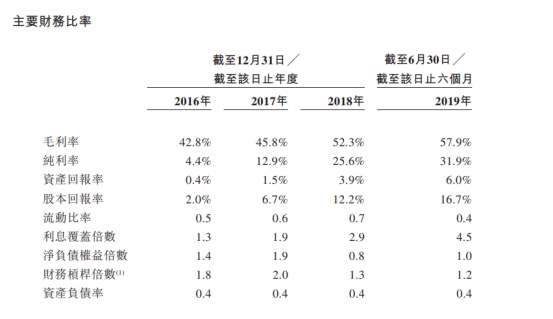

據GPLP犀牛財經瞭解,2016年、2017年、2018年及2019年1-6月,上海建橋分別實現營業收入2.92億元、3.57億元、4.25億元及2.54億元;期內溢利1288.5萬元、4604.3萬元、1.09億元及8099.8萬元;毛利率分別為42.8%、45.8%、52.3%及57.9%;純利率分別為4.4%、12.9%、25.6%及31.9%。

而在上海建橋高毛利率背後,是不斷增加的招生數量和學費。招股書顯示,2016/2017學年、2017/2018學年、2018/2019學年以及截至2019年9月30日,上海建橋的招生數量分別為15146名、16562名、17808名及19857名。

從學費來看,上海建橋學院的堪稱高昂。2018/2019學年為例,本科學費為2.3萬-3萬元;專科學費1.5萬-1.8萬元;專升本項目學費為2.3萬-2.7萬元。國際設計學院和與美國沃恩航空科技學院合辦的國際課程學費,每學年更是高達8萬元和4.5萬元。

而收取學費及住宿費是建橋教育收入的主要來源,不過這也是建橋教育的風險因素來源之一。招股書顯示,截至2016年、2017年及2018年12月31日止年度以及截至2019年6月30人止六個月,學費分別佔總收益約86.3%、85.7%、86.1%及87.7%,而寄宿費則分別佔總收益的11.9%、12.1%、12.6%及12.0%。

即使學費高昂上海建橋的現金流量淨額依然為負值。招股書顯示,截至2018年及2019年6月30日止六個月,建橋教育的經營活動的現金流出分別為1.76億元及1.04億元,對此,建橋教育表示主要是由於下半年向學生收取大部分學費及寄宿費造成的季節性影響,於上半年仍需支付員工薪金及公用設施開支及應付其日常營運。

資產負債率超110% 遠超同行

雖然,上海建橋保持着較高的毛利率,但是其債務水平也很高。

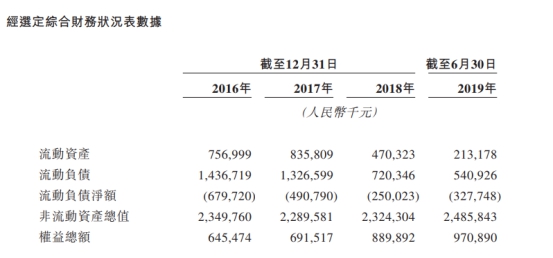

招股書顯示,截至2016年末、2017年末及2018年9月末,上海建橋的流動負債淨額分別為6.80億元、4.91億元、2.50億元及3.28億元,資產負債率分別為179.4%、197.7%及116.7%。

對於產生流動負債淨額的原因,招股書中解釋主要是由於各學年初向學生收取的學費及住宿費等尚未確認為收益,以及產生大量銀行貸款及其他借款以支持校舍建設,和建設現有校舍產生的鉅額應付款項等。

事實上,目前我國教育企業的資產負債率多數低於60%。據統計,目前赴港上市的教育公司中,僅希望教育、中國春來、卓越教育的資產負債率超過60%,分別為77.89%、72.39%、和68.63%。

債務水平這麼高,也就不難理解為什麼上海建橋着急赴港IPO了。

赴港上市,或為擴張規模

但是負債高也依舊沒有阻攔其想擴張的“野心”。

據GPLP犀牛財經瞭解,目前上海建橋的學校利用率分別為84.1%、92%和98.9%,已經接近飽和。因此,上海建橋亟需解決利用率飽和的問題,多數學校會選擇擴張,並通過收購上市來解決這個問題。

但上海建橋的做法可謂別具一格。一直以來,該學校主要依靠自建校區進行擴張,但是自建校區,考慮到拿地資金、建造成本以及工人工資等因素,一般而言成本遠遠高於通過收購來擴張,至於建成之後,還需要考慮教師聘用費、教室裝修費等諸多成本問題。

數據表明,截至2018年第三季度,建橋教育銀行貸款及其他借款(包括非即期)高達9.49億元,建設項目的應付款項為2.27億元,資產負債率也就隨之居高不下。而目前,建橋教育依然還在建設兩棟新宿舍樓,預計於2019年8月竣工,總建築面積為5.86萬平方米。

建校區自然是為了擴招,但是以生意為目標的‘教育’,當資本退去,最後會是一地雞毛嗎?

另外,在招股書中,上海建橋也點明其擁有及經營單一大學,面臨重大集中風險,一旦發生風險,對學院聲譽、表現、設施或盈利能力的任何不利影響均對公司整體業務有所影響。

再加上,目前中國的監管部門原則上已經不再批准新建民辦本科類院校,因此,上海建橋未來不排除通過收購或投資其他學校進行擴張校網及增加市場份額,而這都需要資金。

雖然説,讓教育的歸教育,商業的歸商業,但是上海建橋卻想要通過教育成就一門好生意,這行得通嗎?