業績下滑的亞振家居為何要10億豪賭勁美智能?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-01-09 19:24

作者:菜根譚

審校:周鶴翔

來源:GPLP犀牛財經(ID:gplpcn)

盈利下滑的亞振家居收購了一家盈利下滑的傢俱公司,有意思吧?

2020年的開年,亞振家居發佈公告:收購勁美智能100%股權的估值不超過10億元,同時60%的資金以股票支付,價格為5.78元/股。剩餘40%則以現金進行支付。亞振家居的解釋為能夠有效厚增上市公司盈利狀況,然而,這起看似很美的收購,卻有諸多的疑問。

標的公司業績成疑

亞振家居這次操盤讓人看得雲裏霧裏,為何要收購一家盈利急劇下滑的公司。

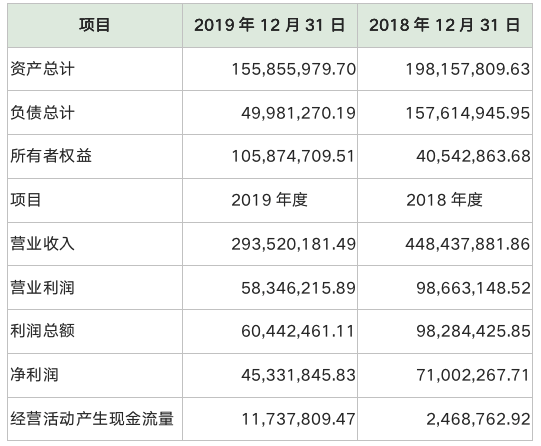

2018年勁美智能收入4.48億元,淨利潤為7100萬元,但是經營性現金流僅流入246.8萬元。2019年收入僅為2.93億元,下滑34.6%,淨利潤為4533萬,下滑36.2%。現金流倒是有所好轉,為1173萬元。

以上信息可以基本看出,勁美智能的盈利能力不穩定,而且客户質量不高,應收賬款的回款週期較慢,跨度至少在1年以上(經營性流在業績下滑當年反而增加,説明賬期在1年以上。)

所以,在收購條款中,還較為少見地有了“應收賬款”特別約定。根據雙方協商,實際可以在應收款項管理責任金額中免除管理責任的壞賬準備不高於應收賬款總額的3%。在股份鎖定期結束後,則有權鎖定對等金額的股票金額。

這看似保險的管理措施實際上藴涵着一個顯而易見的道理:應收賬款的風險不小!

根據資料顯示,勁美智能的主要客户是長租公寓品牌“自如”,在自如開始擴張之時,勁美智能就相應成立,做自如的公寓傢俱配套業務。不過,誠如亞振家居披露的,“部分長租平台發生‘暴雷’和資金流斷裂給整個市場蒙上一層陰影,作為與長租公寓市場息息相關的上游行業,傢俱市場需求不可避免地受到衝擊”。

自如存在大量的與租客、與一手房東之間的法律訴訟問題,夾縫之間兩頭受氣,的確也不大好過。當然,自如作為頭部品牌短期暫無暴雷風險,尤其是2019年6月,泛大西洋、騰訊、紅杉、天圖四大機構又宣佈對自如投資5億美元,如今自如的估值50億美元。

但是,對自如的過度依賴,真的好麼?大量的應收賬款和客户依賴,決定了勁美智能始終是一個簡單的代工的角色,更可怕的是,隨着長租公寓行業調整,自如公寓也在放慢收儲新房的速度,對勁美智能則影響巨大,收儲新房少了,自然新傢俱需求量就少了。勁美智能的業績持續性值得思考。

勁美智能承諾2020年、2021年、2022年實現歸屬母公司所有者淨利潤(以扣除非經常性損益前/後孰低為計算依據)分別不低於9,000萬元、11,000萬元、13,000萬元。承諾能否完成?到時候創始人假設股權全部變現,4億現金到手,老股東一下賺到十幾年都賺不到的錢,留給亞振家居的是個什麼攤子呢?

亞振家居意圖不明

根據分析,從併購的角度,勁美智能不是一個好的併購標的。為什麼亞振家居要如此急迫收購呢?從實際情況看,假設交易成功,亞振家居的股權會發生較大的變化。控股股東亞振投資股權從64.12%變為46.54%,勁美智能創始人將持有約為27.3%的股權,成為第二大股東(假設為一致行動人)。雖然不會導致上市公司實際控制權轉讓,但是為什麼要收購一家盈利不穩定的企業呢?

亞振家居自上市之後業績走勢一路下滑,2018年全年下滑27.18%,利潤直接虧損為8600萬元。2019年三季度收入下滑的頹勢是止住了,只下滑了6.98%,但是利潤卻依舊加速下滑,虧損4400萬元,同比下滑99.49%。

業績走勢不如人意,亞振家居的股票走勢也十分詭譎。既有在業績大跌後的連續上漲,也有毫無徵兆的連續跌停。當然也有被遊資盯上的故事(大户王法銅因操作亞振家居等三隻股票,被立案偵查,處以鉅額罰款。)如今市值僅16.5億元。

本質上而言,亞振家居已經集齊了三大特點:業績連續下滑、股票走勢詭譎、不斷收購維持頹勢。而後面的“收購資產自救”才是本次亞振家居“病急亂投醫”的根本原因。