教育行業的2019:兵荒馬亂,變革新生(上)_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-01-13 09:48

資本運作上,收併購“大案”頻發,徒留一地雞毛。

撰 文丨胡 瑩

行至2019,“資本寒冬”似乎已成教育行業的年度關鍵詞。併購大潮席捲而來,有的標的與母公司反目成仇;有的牽扯合同詐騙、引出付款疑雲;有的“忽悠式重組”未成,賣身國企。

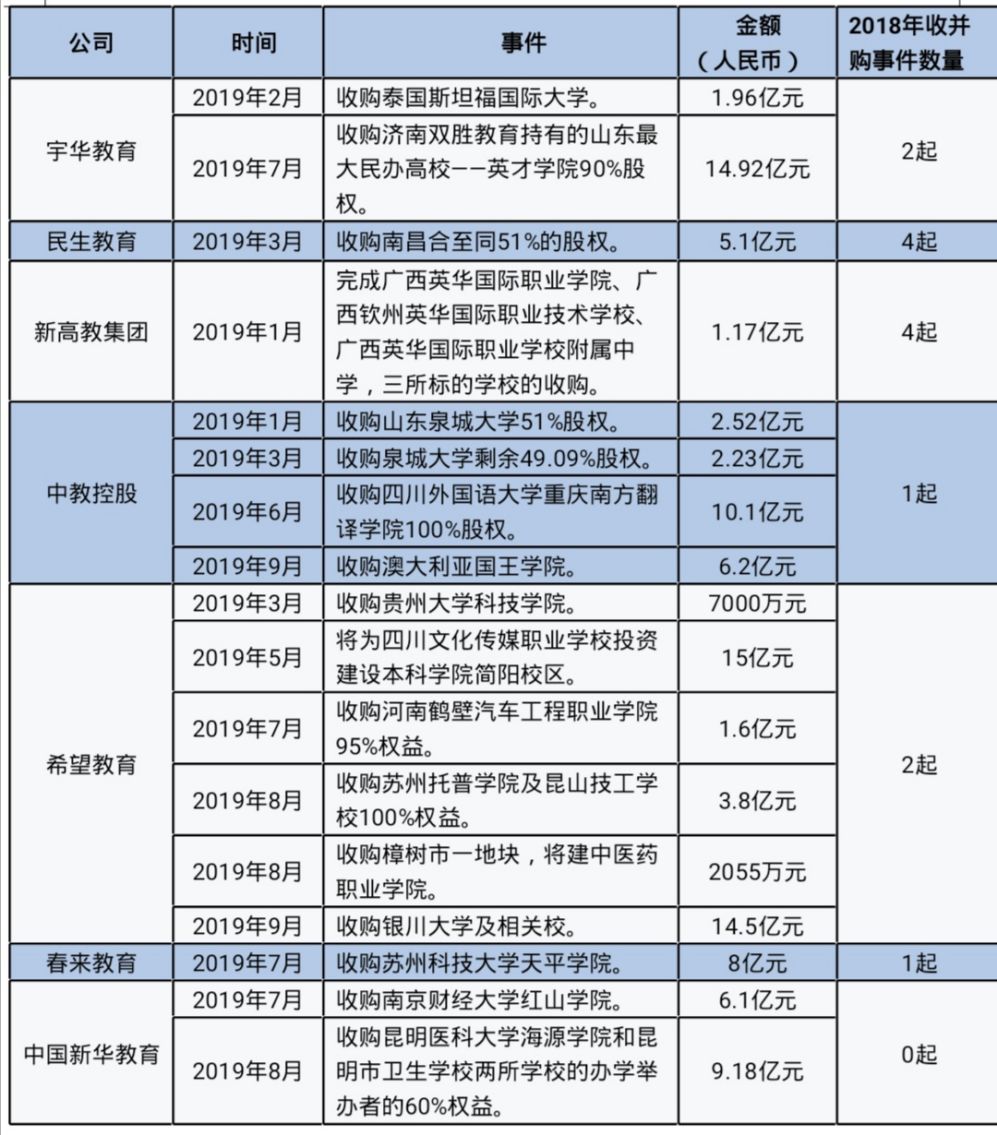

與此同時,港股民辦高等教育收併購大潮濤聲依舊,宇華教育收購山東最大民辦學校;希望教育、中教控股全面發力,規模化學校集羣初步形成。

1、母子公司從相知相戀到相看兩厭

2017年底,文化長城為“迎娶”翡翠教育,在收購前就先期入股。最終一舉以15.75億元成功過會,同時形成商譽7.61億元,占上市公司總資產的17.21%。

翡翠教育也為文化長城帶來了業績大漲。2018年文化長城營收達11.74億元,同比增長117.31%;歸屬於上市公司股東的淨利潤為2.05億元,同比增長178.85%。其中翡翠教育的營收和淨利潤分別佔比45.72%和63.24%。

然而2019年4月末,文化長城發佈公告稱,會計師事務所無法發表對財報的審計意見;5月初,深交所下發年報問詢函;6月中旬,文化長城在延期回覆兩次後終於公告表示,翡翠教育已失控;其商譽減值情況仍在審計評估。翡翠教育則反擊稱,上市公司委派高管不履職、請求罷免董事長夫婦、董秘等人。

剝離翡翠教育後,文化長城2019年前三季度營收為2.79億元,同比下降63.79%,淨虧損1298.63萬元。曾吸引無數目光的2017職業教育第一大併購案,如今徒留一地雞毛。

2、跨界K12線下教培“冰火兩重天”

縱觀教育行業,K12賽道因其佔有的廣闊剛需市場和良好的現金流,成為“兵家必爭之地”。當然,戰場上不只包括新東方、好未來這類原生巨頭,跨界入局者亦甚。然而在教育資本凜冬的洗禮下,身家優渥的跨界勇士,戰況卻是幾家歡喜幾家愁。

2019年6月25日,科斯伍德宣佈,擬收購龍門教育50.17%股份,龍門教育承諾2019、2020年業績實現淨利潤1.6億元、1.8億元,2017、2018年龍門教育承諾業績的實現率分別為105%和101%。

2019年前三季度,龍門教育歸屬於上市公司股東的淨利潤6764萬元,較上年同期增長86.5%。科斯伍德在業績預告中直言,“增長主要是因為子公司龍門教育封閉式校區2019年前三季度的暑假補習班及中考補習班招生較2018年同期有較大增長,同時K12業務經歷成長期後進入穩定盈利期。”

反觀同樣佈局線下K12的勤上股份,其2016年大手筆收購的龍文教育,三年業績對賭遠未完成。據勤上披露的數據,廣州龍文2015-2018年度實現淨利潤合計2.95億元,較承諾的不低於5.64億元少了2.69億元,完成率僅為52.24%。

這也直接帶來了鉅額商譽驟減。勤上完成收購廣州龍文時形成19.98億元的商譽,2016年因業績對賭未達預期,勤上就曾對商譽減值4.2億元;2018年又計劃進行資產減值近15億元;2019年4月30日,再次計劃計提資產減值15.52億元;之後的5月6日,勤上又發佈一份更新後的資產減值報告,調整金額至13.40億元。資產減值的金額反覆無常,背後複雜的利益關係成迷。

內憂未解,勤上對外更是官司纏身。除了近期被爆出的2000萬合同詐騙案中案,2019年初時還因行賄,控股股東被罰300萬元,實控人被判2年。

3、“忽悠式重組”難再靈

2019年3月31日,全通擬向吳曉波、邵冰冰、皖新傳媒等19名交易對方購買其持有的巴九靈96%股份,作價為15億元。

然而,深交所察覺到不尋常之處,兩次下發問詢函。對於巴九靈,深交所重點關注其持續經營能力,此次收購是不是吳曉波個人IP的證券化;對於全通教育,疑問依舊在於全通教育將新媒體平台定位為提供泛財經知識等內容的非學歷職業教育平台,是否存在炒作股價的情形,是否為“忽悠式”重組。

深交所的一針見血也直接掐死了此次重組的命脈。9月27日,全通教育公告稱,終止此次收購“吳曉波頻道”母公司巴九靈96%股權的併購案。

2019年的全通教育稱得上元氣大傷。據財報顯示,2019年前三季度,營收為4.47億元,同比下降3.5%;歸屬於上市公司股東的淨利潤為-1739.38萬元,同比下降392.28%。12月25日全通教育公告稱,中山交通已完成股份的協議轉讓,此次轉讓的價格為5.35元/股,轉讓數量降低為9.18%,轉讓總價款降為3.11億元,國企中山交通就此成為全通教育第二大股東。

與此同時吳曉波上市熱情依舊。2019年12月有報道稱,吳曉波在深圳OPPO未來科技大會透露,杭州巴九靈2020年將繼續推進上市進程。主要為併購重組或獨立IPO,目標市場為國內。

4、港股併購大潮濤聲依舊

縱觀2019年,楓葉教育/睿見教育並未有收併購學校的事件披露。但2018年,二者分別披露3起/4起收併購學校及地塊的事件。

民生教育與新高教集團2019年收併購動作也有所減少,從2018年各披露4起下降至2019年僅有1起公佈。

2019年,中教控股和希望教育收併購學校動作頻頻,相較於2018年均有較大發力。中教控股更是收購了澳大利亞國王學院,進軍海外教育市場。

5、大廠繼續跨界教育

2019年10月26日,網易有道正式在美股IPO敲鐘上市,成為網易系第一個獨立上市的公司。上市時間距遞交招股書僅25天,發行價偏上限定價17美元,對應市值19億美元。相比2018年11.2億美元估值,溢價170%。

但當日截止收盤,網易有道股價下跌26.47%,報收12.5美元。市值下跌到14億美元,成為首日破發跌幅最大的在美教育中概股。11月21日,網易有道發佈上市後首份財報,2019前三季度總收入8.9億元,同比大增78%。

具有較穩定遞延性收入,抗週期性較強的教育賽道近年來一直吸引大廠們的關注。2019年7月10日,有贊宣佈與騰訊、百度、快手等平台達成戰略合作,構建教育SaaS平台;8月14日,久趣英語宣佈獲百度戰略投資;11月28日,百度與東軟教育合辦“東軟百度人工智能學院”。

騰訊建設騰訊課堂、成立騰實學院。10月,VIPKID獲騰訊領投E輪關鍵性融資;11月,高思教育更名“愛學習教育集團”,獲騰訊D+輪戰略投資。10月15日,美團宣佈正式成立“美團大學”,美團聯合創始人穆榮均任美團大學校長。

6、寒假在線營銷戰火重燃

2019年夏,K12在線輔導迎來“百團大戰”。以學而思網校、猿輔導、作業幫為首,掌門教育、一起科技、小盒科技、VIPKID、有道精品課、企鵝輔導、跟誰學等近十家K12在線機構紛紛發佈特價大班課奔赴“戰場”。以鉅額的廣告營銷費用,燃起生源爭奪的硝煙。

根據第三方數據顯示,十家公司暑期投放的廣告費用約40-50億元。不可否認的是,這種“快銷方式”着實給在線教育帶來了前所未有的“流量潮”。

有業內人士統計,僅學而思網校、猿輔導和作業幫三家的投入,就帶來了1000萬的入口生源。跟誰學暑期三個月營銷費用猛增9倍至3.3億元,營收增長4倍。

然而,行業內外關於“流量大戰能否成為在線教育破局之道,燒錢獲客又能撐到幾時?”的問題始終爭論不休。如今正值寒假,藍鯨教育發現,微博上“學而思網校原價599元的寒假集訓班,現在49元14課時,還是清北畢業教師授課”等宣傳已開始出現,寒假在線流量大戰風雲或已悄然再起。