人瑞人才資產負債率達203.97% 市場競爭加劇風險_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-01-15 09:55

作者:弓長瑜

來源:GPLP犀牛財經(ID:gplpcn)

人瑞人才,2019年12月13日在港交所敲鐘。號稱中國外包人力資源第一股。

一般來講,企業敲鐘上市是創業團隊最高光的時刻。

但這家公司敲鐘之後,卻引起很多人的關注。尤其是根據港交所相關的財務規定,該公司加上覆合金融工具的公平淨值核算連續三年的營收都為負值。

如果真的細看IPO申請書,在這樣的一個財務報表背後顯示出的“冰山一角”。

簡單業務模式

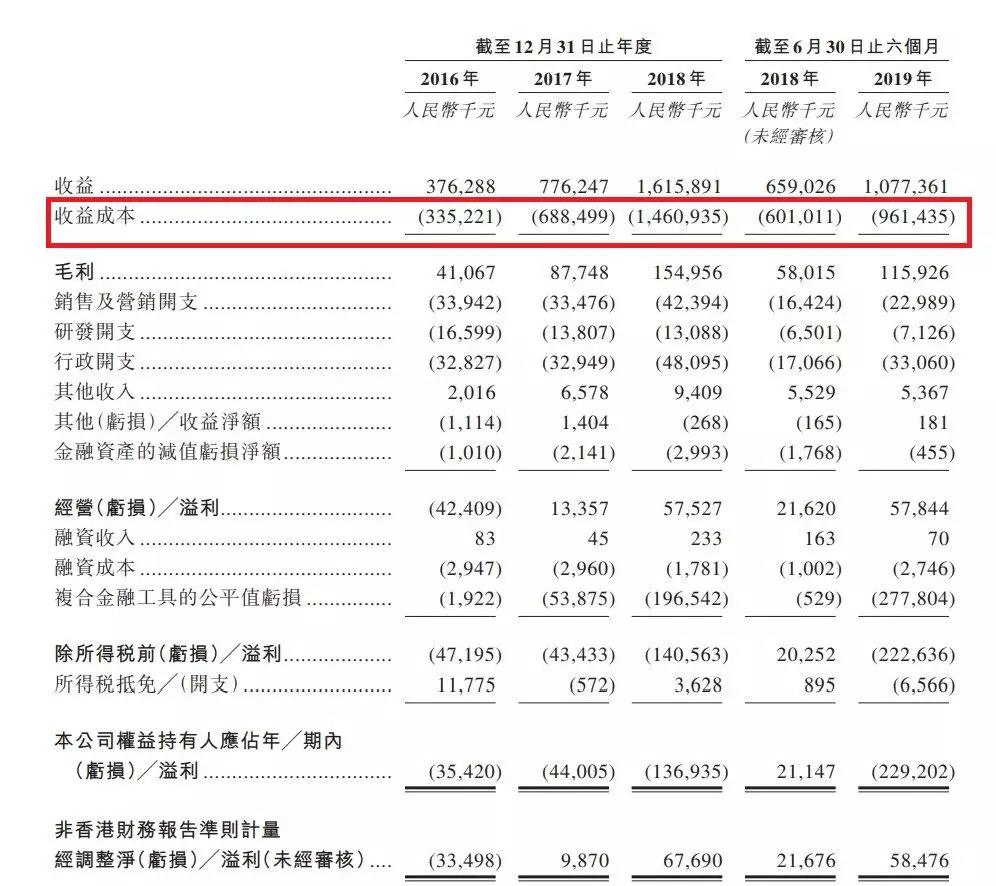

剛上市的人瑞人才,號稱是中國外包人力資源最大服務商,截止2018年12月31日的收入超過16億元人民幣,佔到中國整體的外包人力資源市場差不多接近1.5%。

而這部分靈活用工業務,這兩年佔到該公司收入的比例超過90%,可以説是這家公司最核心的業務。

當然,人瑞人才也許覺得外包人力資源的名字不好聽,給這個業務起名叫靈活用工服務,一下子就高大上起來。

可問題是所謂的外包人力資源這個行業,古已有之。

中國古代謂之“牙行”,西方近代稱作“包身工”。

也就是一家企業先僱傭員工,再將這些員工提供給第三方的公司來使用,從中收取工資的差值作為收益。跟二房東一樣是一個持續了近千年的行業,核心業務模式並不新鮮。

而聚焦到人瑞人才這家公司,看似非常風光的市場,其實並不如想象的那麼樂觀。

**首先,該公司靈活用工主要職位都比較低端,可替代性強。**根據IPO文件顯示,這幾年人瑞人才發展迅猛。2018年收入16.16億元,近三年複合增長率107.2%;外包僱員達到19464人,近三年複合增長率109.7%。

但就在這樣的情況下,該公司外包靈活用工職位主要是信息驗證、客户服務代表、銷售員、店員以及信息技術人員等低端用工職位,2018年這些職位僱員佔比達83.9%。

**其次,雖然服務很多獨角獸企業,但核心客户比較集中,市場風險較大。**三年來該公司對接的客户數目為3593家,近三年複合增長率13.7%。但其中核心的五個客户貢獻的收入卻超過45%,這意味着市場集中程度太高,未來有無法預知的風險。

**最後,外包人力資源的收入並不穩定。**由於該公司跟客户的合同規定是按每名外包員工基準,來計算服務費且每月按項目收取費用的。而該公司給客户提供的靈活用工合同一般期限為1-2年,其對外包員工一般採取標準僱傭合同,工資由該公司發放。簡單地説,該公司賺取的其實就是差價費用。

但值得注意的是,若外包員工未能履行工作以及約定合同期限被解僱,該公司免費為客户提供替補員工,2018年可替補的員工佔比合同員工達10.5%。

從這些點來看,人瑞人才的業務模式簡單,市場的抗壓性很低,利潤率也低。

這從財務報表中也能看出端倪。

根據財務報表及後面的解讀顯示,這家公司截止2018年12月31日,總收入16.16億元,但是總支出就有14.6億元,其中超過95%都是支付的員工工資,毛利只有1.5億元,淨利潤只有6769萬,淨收益率只有4.2%。

一家年收入超過16億的公司,淨利潤不到7000萬。作為上市公司的利潤報表來看,這樣的數據很難讓人認同其發展前景。

引起遐想的融資

其實,這已經不是這家公司做的第一個上市報告和披露的財務利潤報表。

因為半年多前,很多人也已經看到過這個淨利潤的數字。

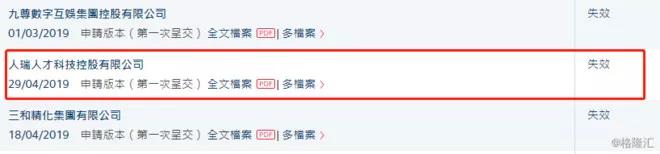

根據港交所網站顯示的內容,人瑞人才曾於2019年4月29日遞交過港股主板上市申請。但在某些方面存在問題,這個申請已經失效。

7個多月後的2019年12月3日,人瑞人才換了個券商又捲土重來,重新提交了IPO申請書。

這個間隔時間很耐人尋味。

港股IPO期間出現上市申請資料“失效”的情況並不鮮見,上市文件失效不等於上市失敗,擬發行人依然可以通過更新資料重新申請並‘“激活”上市程序。

但人瑞人才的表現,在外界看來幾乎就是迫不及待。根據時間推算,基本上就是4月底的這次上市申請被否後,在很短的時間內就選擇了新的券商做保薦人,並重新梳理了所有的上市材料。

根據港交所上市的流程,一般在最終提交IPO申請書之前,會向港交所提供一個不含股價的版本。港交所會就此向上市企業提出問詢,正常的企業一般會有兩輪到三輪。再加上預路演、召集分析師開會以及與券商之間的溝通和路演的時間,企業會在最終遞交上市申請書之前三個月異常忙碌。

這意味着4月底被否的人瑞人才,僅用4個月的時間就做好了重新上市的準備。

人們不禁要問,為什麼這麼急?

如果詳細翻看IPO申請書中人瑞人才前幾輪的融資情況,可能從中看出一些端倪。

這家公司經歷了4輪融資,在融資過程中,很多大型企業都給予了加持,例如聯想控股。

但根據其招股説明書中的數據顯示,除了A輪是一個簡單的優先股投資協議以外,B輪和C輪都是可轉債的形式,D輪是在三輪基礎之上的補充。

甚至C輪的投資方馬鞍山紫荊花股權投資合夥企業(有限合夥)還採用了可轉股的貸款形式,給該公司提供了超過4000萬的融資。

當然在2018年12月31號之前C輪的借款本息都已經一次性還清,而可轉股的相關內容也都被清除。

另外,根據D輪的協議,所有的前期投資人優先股的股權都已經被確認,而且這些協議的落實時間是在2018年的12月31日。

**在風險投資中,這家公司已經指出這些給投資人的優先股,都是可轉換可贖回的。**這意味着,這些投資協議中一定有相關對於上市日期的最終要求,不然所謂的贖回就無法操作。

而存在這樣要求的是投資協議,一般就會被風投行業認為是“對賭協議”。

如果這個邏輯成立,那接下來2019年這家公司的兩次緊急提請上市舉動,就可以理解了。

當不起的科技股

着急上市的人瑞人才,為了提升股價和估值還提出了另一個概念。

他們説自己是中國具有唯一自主開發O2O招聘平台的靈活用工服務商,一下子給自己的業務披上了科技的外衣。

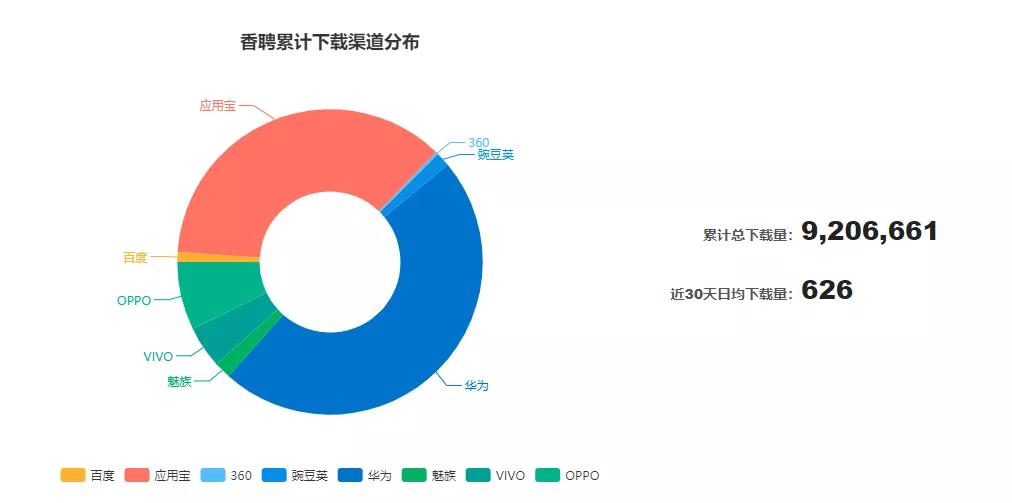

這家公司在招股書中説的這個O2O的招聘平台,叫做香聘。

根據招股書,香聘招聘平台宣稱截止2019年上半年擁有超過180萬名註冊個人用户、約141,000名平均月度活躍用户及超過17,800次平均每日訪問量。

同時,根據招股書報告顯示,競爭對手由初始申請至面試的平均轉化率介乎約5%至15%,而香聘的申請至面試轉化率則超過50%,就職的轉化率為超過40%。

如果單看招股書中提供的業務數據,這個平台的日訪問量以及活躍用户和業務完成情況,與在Boss直聘、智聯招聘,無憂招聘等差距並不明顯。

真正在市場上,其實這個“香聘”平台知名度並不高。

根據七麥數據這個手機APP統計網站數據顯示,香聘近30天內日均下載量626次。

與之相比,Boss直聘近30天日均215720次的下載,讓人覺得這兩個APP之間的距離,好似天塹。

而一天下載626次的手機APP,能否撐起所説的業務規模,能否達到宣稱的業務指標?

相信每個人都有自己的答案。

結語

業務模式簡單沒有護城河、想佔科技股的位置又佔不上、前期融資成本高造成公司倉促上市、再加上淨利潤佔營業收入的比例過低。

況且,前幾輪融資的主體在最後一輪融資的協議之後,按一比一比例全部轉成了準備上市發行的股票。

也就是説整個公司排名前10的大股東,絕大部分是投資人和創始團隊。甚至有投資人持股都超過10%,而最終上市公開發行的普通股25%。

上市的承諾僅僅是6個月之內不拋售股票,這些投資機構最終的目的是通過投入企業的股本而盈利,在6個月到一年之後股價漲到高潮的時候,投資機構拋售退出是大概率的事件。

而且,根據現在已經披露出來的相關信息顯示,這家公司跟前幾輪的投資人之間是有相關融資協議存在。

具體到這些投資人本身的情況,就是不少投資人其實是以低於發行股價差不多30%左右的金額兑換的股票。

這就意味着現在開場的股價他們已經盈利了。

當然,這對散户來説意味着什麼。

上市當天,人瑞人才的股價就遭遇破發。開盤發行價為26.60港元/股,截至當天港股收盤,人瑞人才股價微跌0.19%,收盤股價為26.55港元/股,跌破發行價0.05港元。

安信證券1月13日發佈對人瑞人才的研報,風險提示強調:新經濟業務客户佔比較大帶來業績不確定風險;市場競爭加劇風險;外包員工的表現給公司聲譽帶來不確定風險。

未來的股價走勢如何,讓GPLP犀牛財經繼續觀察。