美國去年第四季度經濟增長2.1% 全年增長2.3%_風聞

德不孤-新闻搬运工2020-01-31 11:08

新華社華盛頓1月30日電(記者許緣)美國商務部30日公佈的初次數據顯示,2019年第四季度美國經濟按年率計算增長2.1%。2019年全年美國經濟增長2.3%。

數據顯示,消費依然是美國經濟增長的主要因素,但經濟增速較前兩季度明顯放緩。去年第四季度,佔經濟總量約70%的個人消費支出增長1.8%,增幅低於去年第二和第三季度的4.6%和3.2%;反映企業投資狀況的非住宅類固定資產投資下滑1.5%。2019年,非住宅類固定資產投資僅在第一季度實現增長。

美國商務部通常會根據不斷完善的信息對季度經濟增長數據進行三次估算。商務部將於2月27日公佈去年第四季度經濟增長數據首次修正值。

【相關新聞】

如何解讀美國資本市場與經濟數據的分歧?

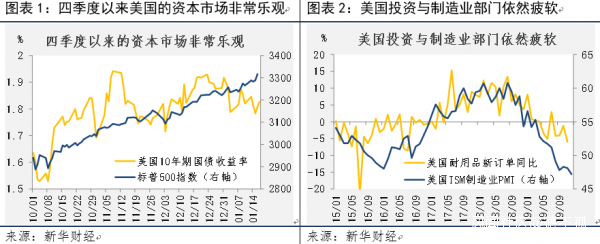

新華財經北京1月19日電(經濟分析師周韞麗)2019年四季度的資本市場情緒與2018年四季度完全相反。在9月中旬美國回購市場風波後,美聯儲接連兩次降息並開啓“非QE”的擴表,加上中美第一階段貿易協議即將達成的消息自10月上旬頻頻釋出,市場在四季度表現出了超乎尋常的樂觀:標普500指數結束了夏季的震盪,轉而連創新高上漲9.9%;美債收益率曲線解除倒掛,10年期美債收益率上浮28BP(圖表1);作為“經濟晴雨表”的銅期貨價上漲9.1%,同時金價回撤震盪;美元兑日元升值0.94%,兑澳元下跌4.5%。這些都是資本市場風險偏好捲土重來的標誌。

經濟數據卻發出了些許不和諧的聲音。美國12月ISM製造業PMI連續第五個月下降並跌至47.2,是2009年6月以來的最低水平,其分項讀數也並不理想,特別是新訂單與生產指數均創下2009年4月以來的新低。儘管有通用汽車罷工結束的提振,11月耐用品訂單指數仍環比下降2.0%,代表商業投資意願的核心資本貨物訂單指數則繼續不温不火,尚未看到從低迷趨勢中突破的跡象(圖表2)。12月的非農數據同樣令人失望,低於預期的新增就業人數與降温的薪資增長讓人們相信,美國勞動力市場出現放緩跡象。而這些數據陸續發佈後,在中美第一階段貿易協議簽訂的刺激下,1月份的市場依然熱情不減。

這令我們不禁懷疑,是資本市場過於樂觀了嗎?我們認為是,也不是。

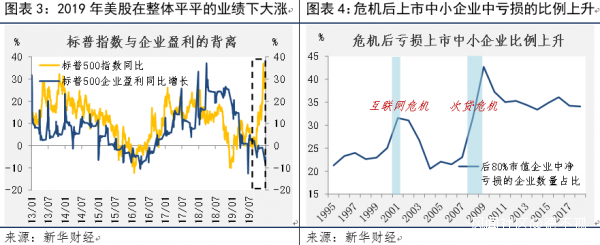

儘管美聯儲試圖淡化貨幣政策與金融市場之間的聯繫(畢竟他們的政策目標僅為二重,即就業和通脹),但不能否認的是,正是美聯儲注入的流動性令市場歡欣鼓舞。在過去的4個月裏,美聯儲通過公開市場操作購入短期國債,釋放了約2105.9億美元的流動資金,同時通過降息壓低短端利率,3個月國庫券利率下沉42BP。短期流動性利好支撐美股在業績不景氣的2019年仍然錄得全年28.7%的漲幅(圖表3)。

不僅如此,從中長期看慣性寬鬆的貨幣政策扶植了一批低效的上市企業,降低了投資者對於上市企業整體盈利要求的門檻,也加強了股市的頭部效應。我們發現,在排除掉前20%市值的頭部上市企業後,中小上市企業中平均虧損數量的佔比於次貸危機後上浮約10個百分點,但並不妨礙美股連創新高(圖表4)。這一方面體現了中小企業的窘境,龍頭企業利用低借貸成本便利開展融資併購,形成壟斷優勢並擠壓中小企業盈利空間;另一方面,這也説明股指表現的決定因素越發集中,投資者對特定類型公司的追捧早已形成趨勢。

其中,最具代表性的當屬估值偏高的科技股。對比標普500四季度有9.9%的漲幅,標普科技板塊漲幅更高出5個百分點達15.0%,特例如特斯拉則頂着負利潤業績而大漲71.0%。這就不難解釋為什麼股市對流動性利好的反應更加敏鋭。

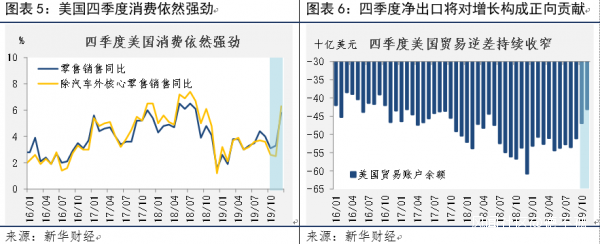

不過,美國經濟數據中也不乏亮點。1月16日公佈的12月零售銷售數據再超預期,暗示四季度消費增長對美國經濟的支撐作用不減(圖表5);而因進口下降、出口上升,美國10、11兩個月貿易逆差持續收窄並降至2016年以來的新低,預計四季度淨出口項也將對增長構成正向貢獻(圖表6)。從幾個軟數據來看,美國製造業景氣度雖然仍在收縮區間,但1月費城、紐約州製造業PMI回升,暗示疲弱的工業部門正為回暖積蓄動能。

我們預測,今年美國經濟不至陷入衰退,卻還將較2019年進一步走弱。首先,週期末尾逆風因素積重難返,尤其是商業投資與工業部門反彈空間有限,而上浮的儲蓄率與降温的時薪增速使得消費的持續高增長成疑;其次,貿易形勢尚未塵埃落定,中美已加徵關税並未因第一階段協議的達成而取消,未來第二階段的談判進程還將牽扯市場的神經,同時美歐汽車關税之戰懸而未決。不確定性依然存在,而週期性因素掣肘更甚,疊加通脹預期持續低迷、美聯儲或提升對通脹的容忍度,我們預計今年美聯儲還會有其他的寬鬆動作,包括降息。對於資本市場來説,這無疑又是一大利好。