病毒之下的流媒體: 頭號玩家奈飛的窘境_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-02-06 19:37

作者:李珠江

來源:GPLP犀牛財經(ID:gplpcn)

在病毒影響之下,躲在家裏的很多人都將目光瞄準了流媒體,甚至在短時間內,中國的流媒體愛奇藝、嗶哩嗶哩股價獲得了大幅上漲,然而,這股上漲能否持續嗎?流媒體真的崛起了嗎?

非也。

讓我們且看全球流媒體鼻祖奈飛的遭遇。

Netflix (NASDAQ:NFLX,中文簡稱:奈飛)作為流媒體的鼻祖,成立於1997年,曾經一家在線影片租賃提供商,主要提供Netflix超大數量的DVD並免費遞送,總部位於美國加利福尼亞州洛斯蓋圖,後來,伴隨着奈飛的不斷發展,逐步形成了優質的內容和合理的價格這兩個護城河。

然而,奈飛的優勢卻在短時間內被迪斯尼給超越了。

2020年02月05日,迪士尼發佈了2020財年第一季度財報。 財報顯示,截止本季度末Disney+的付費訂閲用户數為2650萬,高於市場預期的2500萬;單訂閲用户平均每月創造收入5.56美元。

奈飛為何如此不堪一擊?

奈飛的下滑與迪斯尼的崛起

憑藉《紙牌屋》一戰成名之後,奈飛的優質內容一直在延續:

2020年2月6日,Netflix(奈飛)劇集《王國》第二季發佈海報和新預告片顯示,裴鬥娜、柳承龍、朱智勳等主演迴歸,全智賢也加盟了該劇。

2020年2月5日,據外媒報道,“抖森” 湯姆·希德勒斯頓將主演奈飛出品的政治驚悚劇《白鸛》。該劇由一手打造《性愛自修室》的英國公司Eleven開發,奈飛已一次性預訂10集,克里斯托弗·尼霍姆(《禁忌》)擔任導演。

不過,這些優質內容並沒有扭轉奈飛的增速下滑。

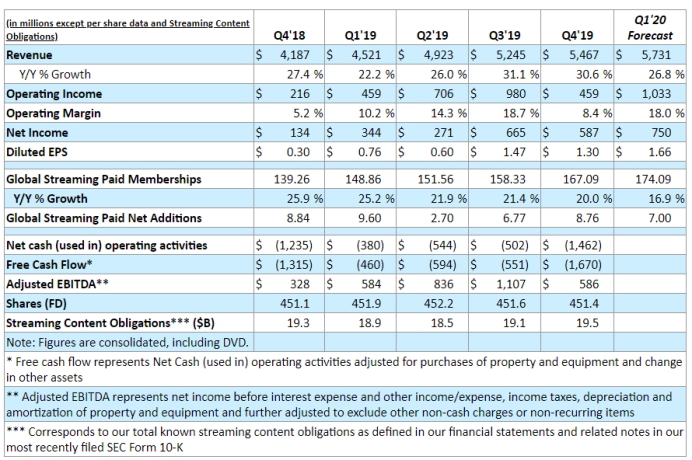

據2020年1月,奈飛最近披露的2019年Q4財報顯示,在美國本土,奈飛的付費用户增加了55萬,在致股東的信中,奈飛直言,流媒體競爭加劇是用户數增長不及預期的主要原因。

與此同時,奈飛的Q4業績報告顯示,Netflix 2019年第四季度營收為54.67億美元,同比增長31%,但是與第三季度相比環比降低了11.77%。

這讓資本不僅開始對Netflix 擔憂起來。究其原因,無論是付費會員的增長,還是內容原創方面,在未來似乎都無法讓市場看好。

這與迪斯尼超預期的財報形成了對比:

據迪士尼2020財年Q1財報披露,迪士尼實現營業收入208.6億美元,相比去年同期增長36.3%,環比增長9.2%,與市場預期基本持平;非通用準則(Non-GAAP)下持續經營業務淨利潤28.3億美元,稀釋每股收益1.53美元,高於分析師預期的1.44美元,財報顯示,截止本季度末Disney+的付費訂閲用户數為2650萬,高於市場預期的2500萬;單訂閲用户平均每月創造收入5.56美元。

為何奈飛就這樣輕易被迪斯尼所超越呢?難道流媒體鼻祖奈飛的故事就這樣平淡下去了嗎?

來自****Disney+的直面競爭

在迪斯尼 Disney+的正面競爭之下,奈飛的表現可以説是不堪一擊,於是很多人開始猜測,為何創新發展了20年的奈飛會出現如此結局呢?

Disney+是2019年11月12日迪士尼正式上線的流媒體,第一天就收穫了約1000萬用户。

事實上,自從2019年起,迪斯尼就停止了與Netflix的播映協議。

在 Disney+上面,融合了包括迪斯尼、皮克斯、漫威、星球大戰等該公司旗下的的爆款內容。

這無論是內容還是價格都對奈飛形成了衝擊。

在內容方面,迪士尼依舊很穩,保持了一貫品質。

據迪斯尼Q1財報報告顯示,Q1財報期間,迪士尼的兩部電影《星球大戰:天行者崛起》和《冰雪奇緣2》均取得了全球10億美元級別的票房,其中,《冰雪奇緣2》在北美口碑爆棚,一共取得14.2億美元票房。

這讓迪斯尼在影視娛樂收入方面大增——據迪斯尼Q1財報顯示,迪斯尼影視娛樂收入本季度37.6億美元,相比去年同期的18.2億美元增長108%;同時,由於Disney+在本季度上線,與其相關的影視內容的版權銷售也增加了影視娛樂相關收入。

2019年,迪士尼全球總票房超過了 111 億美元,成為影史上首家突破百億美元的公司。

在奈飛一向自豪的價格方面,為了競爭,Disney+推出了12.99美元的捆綁式銷售,用户可同時獲得Disney+/Hulu/ESPN+三大平台的服務,Disney+的這一舉措讓其獲得了約39.9億美元的收入,完全超出市場預期。

據迪斯尼Q1財報顯示,由於Disney+在本季度上線後大受歡迎,ESPN+和Hulu的會員數直線增加,因此,這對於迪斯尼來講,對於主要包含Disney+、HULU及ESPN+的直接對於消費者&國際業務來看,本季度實現收入39.9億美元,同比大幅增長334.3%。

當然,迪士尼對流媒體的野心還不止於此,迪士尼正在考慮與Apple、Amazon和Google合作,在這些平台上推出Disney+。

那麼奈飛將如何迎戰呢?

在奈飛方面,雖然奈飛也深知自己的弱勢所在,但是點播平台的基因還是無法擺脱。儘管一直投入重金在原創內容的開發上,例如《怪奇物語》《製造殺人犯》和《黑鏡》等,但更多的是沒有影響力的內容,而這也造成了現金流的巨大流出。

奈飛第四季度財報顯示,奈飛經營活動現金淨流出為-14.6億美元,與前幾個季度相比有了大幅度提升,而這主要是因為第四季度奈飛增加了對內容製作的投入。

或者換句話説,曾經奈飛作為流媒體而崛起,其核心優勢為國內流媒體、國際流媒體和國產DVD為主,如今,這成為奈飛最大的困擾。

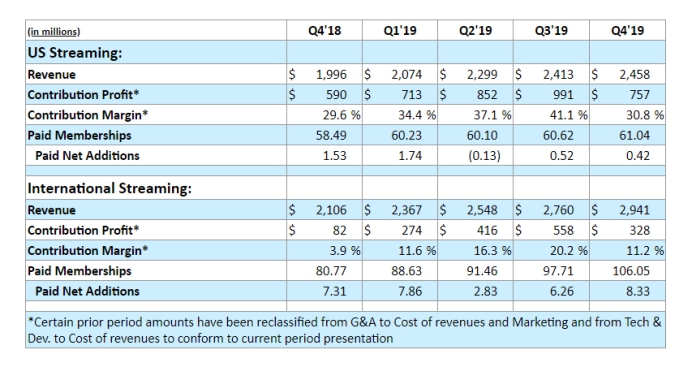

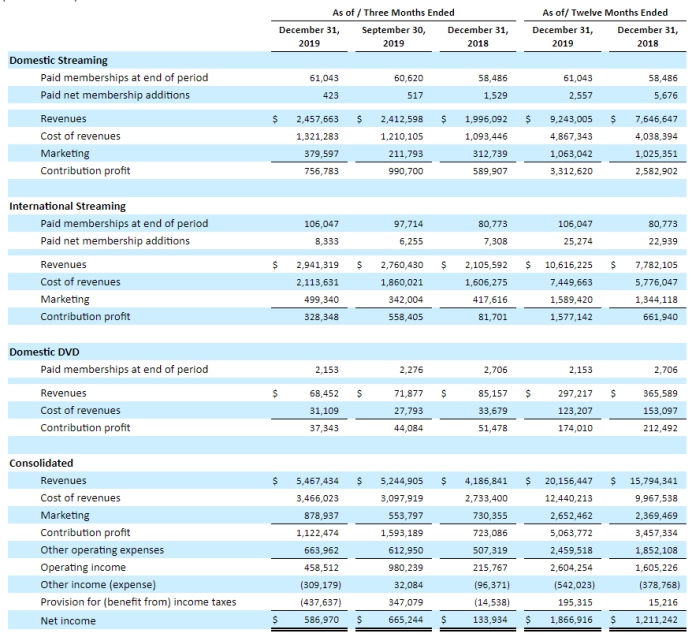

據第四季度財報顯示,奈飛第四季度營收54.67億美元,同比增長30.57%。其中,美國流媒體貢獻24.58億美元,同比增長23.15%;而國際流媒體貢獻29.41億美元,同比增長39.65%。

從收入增速方面來看,第四季度美國流媒體收入的增速明顯低於整體平均水平。

從貢獻利潤方面來看,第四季度本土業務的收益成本和市場行銷與第三季度相比都有所增加,但是貢獻利潤卻環比下降23.61%。

從付費會員用户增長方面來看,第四季度付費會員淨增額為0.42,同比下降72.55%。但其實縱觀2019年,本土業務的付費會員淨增額從2019年第二季度以來就已經停滯不前。

除了本土業務遭遇停滯,儘管國際業務是奈飛營收的大頭,但同樣遭遇了增長的緩慢。國際流媒體的邊際貢獻一直低於美國本土流媒體的邊際貢獻,因此國際業務的佈局還是稍弱於美國本土業務的佈局。儘管2019年第四季度國際流媒體邊際貢獻僅為11.2%,和去年同期的3.9%相比有所增加,但是與2019年第三季度相比出現明顯下滑。除此之外,第四季度國際流媒體的貢獻利潤與第三季度相比環比下降41.20%。

而除了Disney+,奈飛在全球流媒體競爭中還將遭遇AT&T、亞馬遜Prime Video、蘋果Apple TV+、Comcast(NBCU)Peacock等一流平台,這些因素都將降低奈飛在2020年的增長。

2020年的奈飛腹背受敵

奈飛的主要收入來自用户訂閲,而用户訂閲主要源於優質內容,而原創內容的製作資金業反過來主要來自於用户訂閲。所以,若是無法提升用户訂閲,那麼內容製作將仍會是一個缺口,接下來就是惡性循環。

2020年,奈飛的煩惱還將繼續。

公開資料顯示,奈飛與Disney+之間的競爭還將加劇。

據公開資料顯示,目前,Disney+只在美國、加拿大等少數國家推出,伴隨着2020年,Disney+登陸歐洲和拉丁美洲,2021年登陸亞太地區,相信Disney+與奈飛之間的競爭將在全球上演,或許奈飛的好日子將一去不復返。

或許,脱離了迪士尼等知名IP的電影版權,奈飛的競爭力也將進一步減弱。

而且,在影響流媒體最大的因素——爭奪用户注意力方面,YouTube在近期不斷緊逼,成為成為Netflix d的最大的競爭對手。

因此可以説,如今的奈飛可以説是腹背受敵。

或者客觀來講,無論老牌電影公司還是科技公司,儘管介入流媒體的方式並不一致,但是都想要在視頻流媒體行業分一杯羹,主要是想要藉助流媒體平台來爭奪用户的注意力,從而獲取用户,而奈飛就是這樣受到了圍攻。

因此,GPLP犀牛財經想説,2020年,或許流媒體的日子也並不那麼好過。