TWS藍牙芯片的新變局_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-02-17 11:17

來源:內容由公眾號半導體行業觀察(ID:icbank)原創,謝謝!

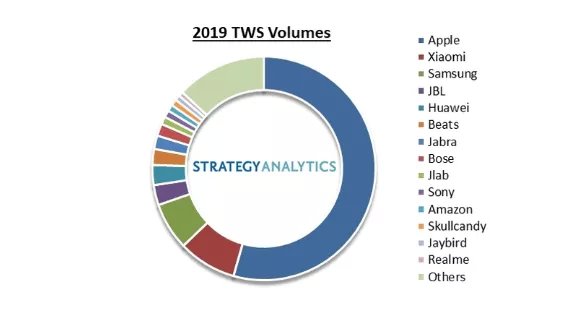

根據Strategy Analytics的統計顯示,TWS藍牙耳機在過去的幾年裏出貨量飆升。統計2019,TWS藍牙耳機出貨量超過一億台,當中蘋果AirPods系列以5870萬台的出貨量拿下了54.4%的市場。緊隨其後的是小米,但他們在2019年的出貨量僅為910萬台,市場佔有率也只有8.5%。熱鬧的市場也吸引了微軟、谷歌等廠商入局,但這種勢頭卻絲毫沒有放緩的跡象。

市調機構 Counterpoint Research 表示,TWS藍牙耳機今年的全球出貨量將達 到2.3 億副,比 2019 年增長 91.6%,其在2019~2022 年的年複合成長率也將保持八成,將重現 2009~2012 年手機的爆發性成長。

在TWS耳機火熱的背後,眾多芯片廠商也從中受益,尤其是藍牙主控領域,多個企業更是成為其中的大贏家。這在半導體行業觀察去年題為《單價跌破兩元,TWS耳機藍牙芯片殺進血海》的文章裏也有提及。在終端方面,如上圖所示,出貨量領先的主要是手機廠商和耳機廠商。但其實除此之外,華強北不少白牌廠商也在這波熱潮中掙到盤滿缽滿。

但從去年年底開始,有從業者告訴筆者,安卓手機廠商有意在其出售的手機中原裝搭配TWS藍牙耳機。按照原來的計劃,今年上半年會有廠商進行試水,但因為疫情的原因,這個進度被推後。不過多個消息源表示,這基本上是個必然發展趨勢。

對TWS耳機藍牙芯片供應商來説,這又是一個新的挑戰。

為何手機廠商青睞TWS藍牙耳機

從上圖我們可以看到,2019年前十四家TWS藍牙耳機供應商中,有六家是手機廠商。其中排名前三的無一例外都是手機廠商,他們的市佔加起來高達69.8%。而探究他們做TWS耳機的原因,歸根到底就是兩個字——掙錢。

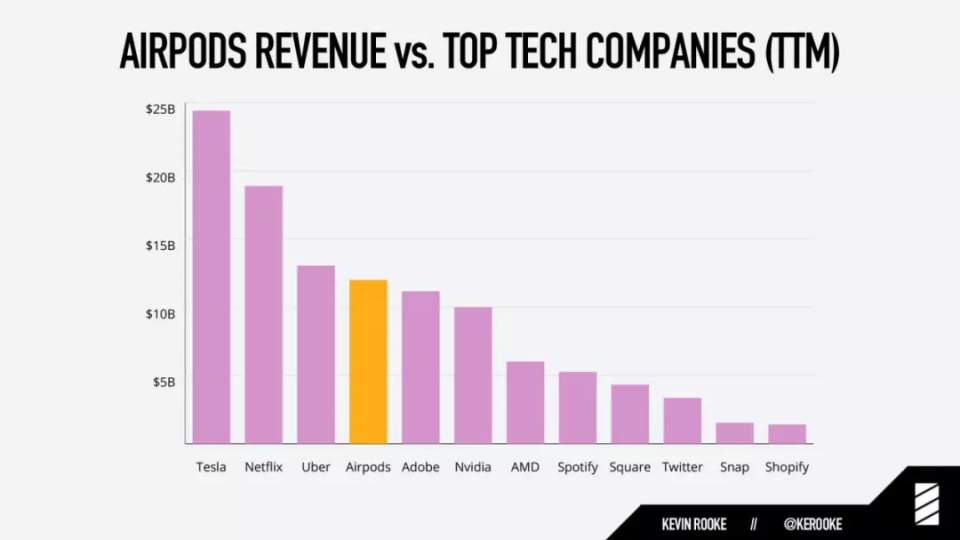

以蘋果為例,據分析師統計數據顯示,蘋果AriPods的出貨量和營收在過去三年實現了三級跳。2017年出貨量約為1500萬對,取得的營收為22.5億美金;2018年的出貨量提升到3800萬對,營收也去增長到52.5億美金;到了2019年,蘋果賣出了接近六千萬對AirPods,這給他們帶來了約120億美元的營收,相當於iPhone收入的4.5%。從這組數據可以看到蘋果TWS藍牙耳機帶給蘋果的巨大動能。

如果你還是不能理解蘋果AirPods這個120億美元是個多震撼的數字,那麼分析師提供的一個營收對比可以帶給你一個更直觀的理解。如下圖所示,蘋果光是AirPods帶來的營收就比Nvidia和AMD這些芯片公司的整體營收都高,這足以見到AirPods的“可怕”。這也是華為、小米、OPPO、VIVO和三星等一眾安卓廠商加入這個陣線的原因,但他們依然不滿足。

對這些手機廠商來説,如果想在TWS耳機領域上演當年他們用品牌碾壓白牌手機的戲碼,除了低價高品質這條路之外,還有一個就是在出售手機的時候,將TWS耳機變成一個標配。依仗於他們龐大的手機出貨量,也許很多競爭對手,就被他們推在沙灘上。與此同時,TWS藍牙芯片主控廠商的現有格局有可能會被改變。

牽動TWS藍牙芯片市場的連鎖反應

從過往的經驗來看,手機廠商在手機中搭配的配件,一般都是中低檔價格的產品。如果手機廠商走上這條路,一些現在表現很好的TWS耳機供應商會受到當頭棒喝,尤其是那些做中低端檔位產品的,更將遭受迎面痛擊。與此同時,華強北的那些白牌廠商或許也會被洗牌。

這就是我在前面説TWS藍牙芯片格局會被改寫的原因。

在具體談這個之前,我們先看一下現在手機廠商的TWS耳機的芯片採用情況。

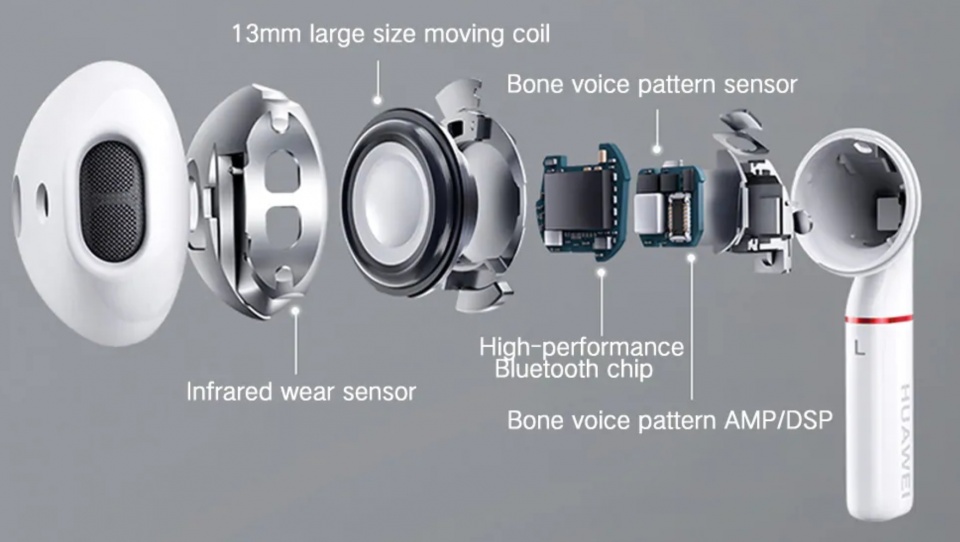

蘋果是基於自有芯片的H系列芯片做AirPods;華為早期的TWS耳機用的則是本土廠商恆玄的方案,從Freebuds 3開始,他們也開始用了自研的A1芯片。如果他們在手機上的供應鏈選擇,未來很長一段時間他們應該會採用恆玄和自身芯片這種雙供應商策略;小米在其高端的方案用的是恆玄方案,而在99元這個檔位的產品,則採用了瑞昱的方案;OPPO 和vivo則是高通的堅定支持者;至於韓國手機巨頭三星,他們的Galaxy Buds採用的則是少有人用的博通方案。

至於手機廠商外的其他TWS耳機供應商,則有了更多的選擇。除了上述的廠商外(排除蘋果和華為),國內還有傑理、中科藍訊和炬力等供選擇,中國台灣也有原相和絡達,國外還有Dialog這個深耕藍牙音頻多年的廠商。他們一起撐起了整個TWS市場的繁榮。

但手機廠商一旦開始賣手機,“送”TWS耳機之後,藍牙芯片的連鎖反應就開始。

正如前文所説,先看安卓陣型做周邊最厲害的兩個廠商華為和小米。但看中低端TWS藍牙耳機這個市場,如果恆玄能夠做100塊錢以下價格的方案,相信恆玄會是他們的首選。畢竟作為國內在這個領域有最深積累的廠商,否則中國台灣的瑞昱、絡達,甚至國內的傑理都能從中找到切入的機會;至於OPPO和VIVO,在中低端的產品的選擇上,以上廠商都會是他們的選擇。特別是聯發科旗下的絡達,因為聯發科跟他們的關係,他們與OV合作的機會很大;在三星方面,他們最新發布的Galaxy Buds + 供應商未明。但作為一個在全球出貨量巨大的廠商,他的選擇,對任何一個芯片公司來説,都是一個超級利好,也會是影響這個市場的一個重大X因素。

此外,我們應該看到,高通、紫光展鋭、MTK和匯頂,也有可能在TWS耳機市場迸發新的力量。

首先看高通、紫光展鋭和聯發科,他們是全球前三大的手機SoC供應商,除了華為iPhone、蘋果和三星的部分機型外,其他所有的手機都是採用這三者的方案。隨着新一代藍牙音頻標準LE Audio的面世,他們在賣其SoC的同時,搭售其TWS藍牙芯片是順理成章的事情。況且相對一個手機SoC,TWS藍牙主控的價格就不值一提。所以如果他們在新標準下,搭售其TWS藍牙耳機主控芯片,很多廠商是無還手之力的,何況他們本來就已經有相關的芯片攻擊。當然,事情會怎樣發展,要看手機廠商和以上三家廠商是怎麼想的。

至於匯頂,作為一家佔領九成光學屏下指紋識別芯片方案的廠商,他們也打進了華米OV的供應鏈,如果他們能夠説服這些廠商用上他們的TWS藍牙主控方案。其實在今年一月份的CES大會上,匯頂和一加在這方面的合作已經浮出水面。這是否是匯頂又一款爆品的開始,則看張帆和他的團隊在後面如何運籌帷幄。

寫在最後

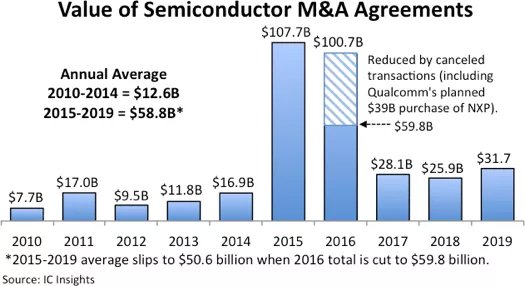

近年來,半導體行業的的兼併儼然成為一個不可逆的趨勢。以剛過去的2019年為例,據ICinsights統計,去年全球發生了三十多起併購,總金額高達317億美元,比去年的259億美元增長了22%。在巔峯的2015年,併購金額更是高達1077億美元。這些併購發生之後的一個重要影響就是大企業越來越強,他們的產品線也越來越寬,這讓他們可以基於其龍頭產品積累的客户,做更多的拓展。這樣的話就讓那些擁有單一產品的廠商的生存變得更具不確定性。因為你指不定什麼時候就被大廠商集成進去了。

這些年高通的發展就是一個最明顯的例子。

幾十年前,聯發科董事長蔡明介曾經提出過一個“一代拳王”理論。他指出,一家剛起步的芯片公司,如果能夠順利推出一款新品,滿足市場需求,那就很容易後發先至,一下子就成為市場中的“拳王”。但是,因為成功太快、太容易,這些芯片公司很容易就被新一代“拳王”推下寶座。

從現在看來,這個“拳王”也許會是那些巨無霸。對於某些TWS芯片從業者的一些參與者來説,如何跳出這個桎梏,是他們首要考慮的問題。