非瘟未走,“新冠”又至,雙疫情之下,上市豬企過得怎樣?_風聞

35斗-未来农业服务平台,关注公众号获取更多资讯2020-02-18 16:51

當地時間2月11日,世界衞生組織總幹事譚德塞宣佈,將由新型冠狀病毒引發的疾病正式命名為:2019冠狀病毒病,英文縮寫COVID-19(Corona Virus Disease2019)。

從去年12月武漢首現新型肺炎感染者,到如今正式命名,這場疫情已經橫掃大江南北,全國所有省市自治區無一倖免。

疫情之下,百姓閉户,百業蒙塵。就生豬養殖業來講,影響亦不容小覷。

有些地方的養殖户,為了拉車飼料,辦各種證明,有效期卻僅有三天,直呼太不容易。

在疫情嚴重的湖北地區,由於交通鏈和供應鏈的中斷,導致許多飼料廠一度沒有原料,工人復工也成了大問題,“二師兄”面臨斷糧危機。

出於防範疫情的需要,各地開始陸續禁止活禽宰殺銷售和野生動物交易,不少屠宰場受疫情影響普遍延後開工。另外,多家上市豬企近日發佈“關於新型冠狀病毒肺炎疫情對公司生產經營影響的説明”,表示疫情對擴產存在一定影響。如牧原股份和天邦股份均指出,目前公司所有在建工程都暫停施工,具體復工時間等待政府通知。

從目前看,疫情對養殖的供需兩端均有影響。一方面,疫情影響導致交通物流出現阻礙,不僅養殖飼料端受到影響,成品物流也遭到限制,養殖業供給受到衝擊。另一方面,疫情導致消費者不敢出門,大量餐飲店面暫時關閉,疊加近期湖南、四川等地發生家禽高致病性禽流感疫情,肉類消費需求進一步下滑。

同時,中央也意識到了這些問題。接連開會、發文,要求儘快恢復畜牧業正常生產。

2月3日,中共中央政治局常務委員會議:為維護畜牧業正常產銷秩序,支持企業儘早復工;

同日,國務院總理李克強主持召開國務院常務會議,主要強調一是強化地方首責,全力保障“菜籃子”產品等生活必需品供應。投放庫存玉米,加快飼料屠宰復工,保障道路暢通,滿足養殖業生產;

2月5日,全國農業農村系統應對新型冠狀病毒感染肺炎疫情視頻調度會召開,胡春華強調,抓緊解決禽苗、仔豬、飼料等運輸不暢問題,促進養殖業健康發展;

2月7日,農業農村部黨組書記、部長韓長賦主持召開黨組會議,指出,以生豬為重點統籌抓好畜牧業生產,推動各地採取針對性措施,加快新建擴建養殖場開工復工,引導龍頭企業幫帶中小養殖户恢復生產,推進飼料廠開工復工,維護畜牧業正常產銷秩序;

2月9日,國家畜牧獸醫局副局長孔亮在國務院聯防聯控機制新聞發佈會上回答記者提問時説到,針對湖北武漢的飼料短缺問題,立即協調推動湖北省當地飼料企業開工復產,同時幫助解決原料短缺的問題。目前,20萬噸玉米和15.4萬噸豆粕解決湖北飼料短缺問題,全國半數飼料廠已開工。

這以後,截至2月13日,全國生豬價格連漲四日,部分地區再度漲破40元/斤,廣東等地甚至漲至或超過42/斤。但由於新冠疫情還在延續,個別地區人們的日常活動、豬肉銷售等都受到影響,出現一種有價無市、購銷兩淡的情況。再加上運輸會出現一定的阻滯,導致生豬產區的生豬本地消化不完,外運不暢,價格回落的可能較大。

新冠肺炎疫情對生豬行業的影響主集中在於飼料供應以及生豬的運輸、屠宰、銷售環節,伴隨上述政令的落實,以及疫情的逐步好轉、各行業的陸續復工復產,我們有理由相信困難只是暫時的。

而對於生豬養殖企業,尤其是大規模企業來講,在保住存量的基礎上,抓緊恢復產能、刺激增量,或許才是在中長期保住市場地位的關鍵舉措。

以温氏為例,公司於2月6日發佈的2020年1月份肉雞及肉豬銷售情況簡報。

詳見:温氏官網 對此,可以做簡要分析:

詳見:温氏官網 對此,可以做簡要分析:

1.肉豬出欄環比下行,頭均利潤持續保持高位

2020年1月,温氏銷售肉豬86.94萬頭(含毛豬和鮮品),收入37.18億元,銷售均價36.62元/公斤,分別環比-31.61%、-29.68%、+6.7%,分別同比-65.13%、+16.22%、+218.43%。1月公司肉豬銷量下降,主要源於春節期間消費下行,以及公司加大種豬留種和提升出欄體重。根據估算,1月公司肉豬出欄體重約為116.78公斤,頭均淨利潤約為2291元。

2. 生豬養殖受新冠疫情影響小

生豬養殖業務基本不受新冠病毒影響,預計2020年出欄量為1800萬頭,同比略有下降。下降源於19H2生豬投苗量減少,影響2020年出欄量。目前,在疫情防控較好的區域(東北、雲南、陝西等),每個月留種約10多萬頭,保證未來肉豬出欄量。(根據銀河證券研究院報告)

3. 肉禽業務受新冠疫情影響較大

2020年1月,公司銷售肉雞7588.22萬隻(含毛雞、鮮品和熟食),收入15.19億元,銷售價10.13元/公斤,分別環比-19.55%、-35.33%、-21.9%,同比+6.04%、-14.71%、-19.48%。公司肉雞銷售下行,主要受消費淡季、新冠疫情影響,肉禽行情處於低迷狀態。短期內公司降低投苗量,疫情過後,公司會迅速補充增量,預計2020全年出欄量平穩。

不難看出,温氏下一步的重點仍在於生豬的留種、育種,以保證下一步的出欄量。這與本文的前述分析是一致的。

非洲豬瘟爆發以來全國生豬出欄量走勢圖,35鬥根據choice數據整理 養豬最大風險不是豬市,而是豬病。從2018年第四季度開始,全國生豬存欄量和出欄量持續減少,造成了強烈的供需矛盾,豬肉價格一直走高。這就牽涉到了另一場“瘟疫”——非洲豬瘟。

非洲豬瘟爆發以來全國生豬出欄量走勢圖,35鬥根據choice數據整理 養豬最大風險不是豬市,而是豬病。從2018年第四季度開始,全國生豬存欄量和出欄量持續減少,造成了強烈的供需矛盾,豬肉價格一直走高。這就牽涉到了另一場“瘟疫”——非洲豬瘟。

非洲豬瘟走了嗎?

首先我們需要提出的問題是,非洲豬瘟走了嗎?從媒體報道的情況來看似乎是走了。

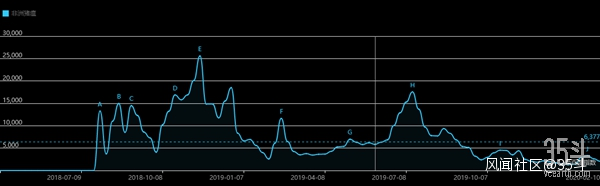

以“非洲豬瘟”為關鍵詞搜索的百度指數走勢圖 ,可見新聞報道量持續減少 新冠肺炎爆發後的這段時間,舉國關注,年前的熱點話題“非洲豬瘟”一度銷聲匿跡,直到不久前的中央“一號文件”出台,才讓人們意識到,要想恢復生豬產能,最需要克服的仍然是非洲豬瘟的影響。其中,文件第十五點強調:

以“非洲豬瘟”為關鍵詞搜索的百度指數走勢圖 ,可見新聞報道量持續減少 新冠肺炎爆發後的這段時間,舉國關注,年前的熱點話題“非洲豬瘟”一度銷聲匿跡,直到不久前的中央“一號文件”出台,才讓人們意識到,要想恢復生豬產能,最需要克服的仍然是非洲豬瘟的影響。其中,文件第十五點強調:

加快恢復生豬生產。生豬穩產保供是當前經濟工作的一件大事,要採取綜合性措施,確保2020年年底前生豬產能基本恢復到接近正常年份水平。………..糾正隨意擴大限養禁養區和搞“無豬市”、“無豬縣”問題。嚴格執行非洲豬瘟疫情報告制度和防控措施,加快疫苗研發進程。加強動物防疫體系建設,落實防疫人員和經費保障,在生豬大縣實施鄉鎮動物防疫特聘計劃……..

另一方面,從非洲豬瘟的發展來看,情況亦不容樂觀。世界糧農組織的報告顯示,進入2020年,非洲豬瘟仍在亞洲地區持續蔓延,菲律賓、越南、韓國等地呈現高發態勢。另外全球來看,希臘於2月7日發現首例非洲豬瘟,引起歐盟的高度重視。

截至2月6日,非洲豬瘟在亞洲的爆發情況,圖源:世界糧農組織官網 2018年8月我國東北發生首例非洲豬瘟疫情後,疫情由北到南、由東往西逐步擴散至全國。截至2020年1月,官方公佈全國非洲豬瘟疫情發生案例超過160例,疫情遍佈共27省(區)4直轄市。

截至2月6日,非洲豬瘟在亞洲的爆發情況,圖源:世界糧農組織官網 2018年8月我國東北發生首例非洲豬瘟疫情後,疫情由北到南、由東往西逐步擴散至全國。截至2020年1月,官方公佈全國非洲豬瘟疫情發生案例超過160例,疫情遍佈共27省(區)4直轄市。

截至2020年1月18日,31省(市)累計發生非洲豬瘟疫情162起,圖源:廣發證券研報 覆盤:被非洲豬瘟支配的生豬市場

截至2020年1月18日,31省(市)累計發生非洲豬瘟疫情162起,圖源:廣發證券研報 覆盤:被非洲豬瘟支配的生豬市場

1豬價全面飆漲,創下歷史新高

豬肉是我國民眾最為喜愛的肉類之一,每年端午、中秋、國慶、元旦、春節等傳統節日成為肉類消費的集中時節,致使以往的生豬價格幾乎在每個年度內都會出現“兩頭高、中間低”的格局。但由於非洲豬瘟疫情影響,生豬養殖業受到嚴重衝擊,生豬產能持續下降,導致2019年春季以來市場供求形勢發生明顯變化,生豬價格一路高歌猛進,進入上行通道不停歇。

數據顯示,2018年8月份我國發生非洲豬瘟疫情後,由於消費需求斷崖式下滑,導致2018年秋季至2019年春節期間的消費旺季,生豬價格旺季不旺,反跌至10元/kg以下的歷史低點。而春節後的3月份,本是消費淡季,豬價卻觸底反彈,4月份一直在震盪中上行;而“五一”過後,豬價不但沒有回落,反而高位企穩。值得關注的是,曾經在疫情發生後豬價一度跌至8元/kg、甚至6元/kg冰點的東北三省,4、5月份豬價也是滿血復活一飛沖天,兩個月時間上漲幅度高達68%。

2019年6月份以來,全國毛豬、豬肉、仔豬行情更是全線飄紅,在傳統消費淡季裏逆勢上漲,7、8月份更是一天一個價的上漲。短短3個月內,全國豬價暴漲了兩倍多,上漲速度達到近20年來最快。9月份以來,在中秋、國慶節日備貨和消費需求拉動下,全國生豬供求形勢更加緊張,屠企採購困難,期間雖然有3萬t儲備肉投放市場,但依然難以扭轉供不應求局面,導致豬價持續高位運行。

而“十一”過後,本應回落的豬價反而再度飆升,許多地區出現一天內漲4元/kg的勢頭,導致全國生豬出欄均價在10月中下旬突破40元/kg的高位,部分地區甚至創下42元/kg以上的罕見新高,導致生豬出欄均價比2018年同期上漲幅度達到2.5倍以上,部分地區達到3倍之多。11月份下旬,生豬價格顯現回落勢頭,但依然在高位區間調整。一直到進入12月後,隨着大風降温與雨雪天氣蔓延,加之中南六省外省活豬禁止調入政策實施,生豬行情一改11月的萎靡之勢,又連續震盪前行,相比於上一輪上漲幅度還是稍顯遜色,但依舊保持高位。

35鬥根據公開數據整理製作 2豬瘟持續肆虐,生豬存欄大幅降低

35鬥根據公開數據整理製作 2豬瘟持續肆虐,生豬存欄大幅降低

從2018年8月開始,遼寧地區突然暴發第一例非洲豬瘟疫情,後逐漸殃及大半個中國,2019年以來更是全面淪陷,到11月時,全國已累計撲滅病豬百萬餘頭。恐慌情緒瀰漫業界,為規避疫病風險,養殖場户紛紛恐慌性拋售,清欄現象普遍出現,使生豬生產受到嚴重衝擊,不少曾經的生豬養殖大縣而今成為“無豬縣”。

同時,為了控制疫情蔓延,生豬跨省調運受到限制,正常的市場流通秩序又被打破;加之人們談“瘟”色變,豬肉消費快速下滑。在雙重打壓之下,豬價跌至谷底,養豬業出現嚴重虧損,許多抗不住的養豬場户又被迫提前淘汰母豬,使全國生豬存欄量大幅下降,導致出欄量明顯減少,各地相繼出現“收豬難”,這是推動此輪豬價快速上行的主要因素。

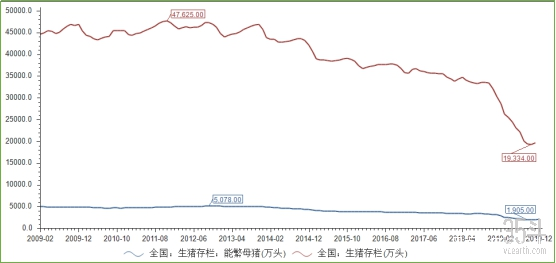

全國生豬/能繁母豬存欄量走勢圖,圖源:choice數據終端 根據農業農村部的數據顯示,非洲豬瘟在我國發現近一年後,2019年7月份我國生豬總存欄下降到3.15億頭,環比下降3500萬頭,同比減少9643萬頭;當月全國能繁母豬存欄下破2000萬頭關口,與2012年末高峯期的5078萬頭相比,下降幅度高達40%,處於歷史最低水平。

全國生豬/能繁母豬存欄量走勢圖,圖源:choice數據終端 根據農業農村部的數據顯示,非洲豬瘟在我國發現近一年後,2019年7月份我國生豬總存欄下降到3.15億頭,環比下降3500萬頭,同比減少9643萬頭;當月全國能繁母豬存欄下破2000萬頭關口,與2012年末高峯期的5078萬頭相比,下降幅度高達40%,處於歷史最低水平。

3消費需求受到抑制,豬肉供應出現斷層

從消費方面看,受人口老齡化、動物產品消費多樣化等因素影響,豬肉消費總體不旺。同時,豬肉價格高企也嚴重抑制了消費能力。

農業農村部監測數據顯示,2019年7月份,全國規模以上生豬定點屠宰企業屠宰量1730.34萬頭,環比減1.6%,同比降11.3%。1—6月份全國集貿市場豬肉消費量同比下降12%。雖然下半年進入消費旺季,但豬價上漲將對消費產生進一步抑制。同時,高企的豬肉價格憑藉一己之力,帶動CPI急速提升。

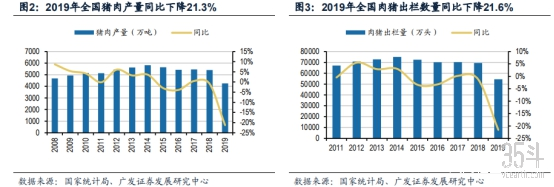

CPI與周肉價格走勢圖,圖源:choice數據終端 國家統計局公佈的數據顯示,受疫情影響,生豬行業產能大幅下滑,豬肉產量與肉豬出欄量均大幅下降。據國家統計局,2019年,全國豬肉產量4255萬噸,同比下滑21.3%;肉豬出欄量5.44億頭,同比下降21.5%,兩者下降幅度均創下近10年最高。

CPI與周肉價格走勢圖,圖源:choice數據終端 國家統計局公佈的數據顯示,受疫情影響,生豬行業產能大幅下滑,豬肉產量與肉豬出欄量均大幅下降。據國家統計局,2019年,全國豬肉產量4255萬噸,同比下滑21.3%;肉豬出欄量5.44億頭,同比下降21.5%,兩者下降幅度均創下近10年最高。

圖源見水印 4生產成本提升,支撐豬價上行

圖源見水印 4生產成本提升,支撐豬價上行

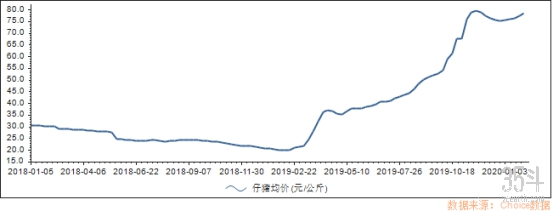

從生產成本來看,受中美貿易爭端、大幅提高關税影響,未來飼料原料如玉米、豆粕的進口價格都有上漲預期。目前,在生豬主要生產成本中,仔豬價格已大幅上漲。據瞭解,受能繁母豬存欄持續下降影響,2019年以來仔豬供應偏緊,仔豬價格自2月底以來已連續回升,到8月末全國仔豬平均價格達到48元/kg,與2018年同期相比上漲80%,與2015年1月的見底價格17.38元/kg相比,上漲幅度高達180%。進入冬季後,仔豬價格繼續狂飆,導致後期生豬出欄成本更高,從而導致豬價易漲難跌。

全國仔豬均價走勢圖,圖源:choice數據終端 而近年來,各地錯誤理解環保政策,實施“一刀切”行為,盲目擴大生豬禁養限養範圍,導致農村家庭院落等散户養殖幾乎出清,中小型養豬場紛紛調減產能,進一步加劇了供求緊張局面。同時,環保政策趨嚴,入行門檻提高,養殖場户用於建設糞污處理設施和防疫消毒等投入增加,又進一步推高生產成本,疊加疫情的不穩定性,養殖户補欄意願不強,也支撐了豬價的上行。

全國仔豬均價走勢圖,圖源:choice數據終端 而近年來,各地錯誤理解環保政策,實施“一刀切”行為,盲目擴大生豬禁養限養範圍,導致農村家庭院落等散户養殖幾乎出清,中小型養豬場紛紛調減產能,進一步加劇了供求緊張局面。同時,環保政策趨嚴,入行門檻提高,養殖場户用於建設糞污處理設施和防疫消毒等投入增加,又進一步推高生產成本,疊加疫情的不穩定性,養殖户補欄意願不強,也支撐了豬價的上行。

疊加:新冠+非瘟的綜合影響

>>>>散户持續受挫,產能恢復節奏被打亂

由於防控措施產生的禁運,部分散養户出現飼料短缺、仔豬補欄困難等情況。根據青松農牧的調研數據,當前散養户中補欄受到影響的佔比78%;飼料儲備上,只能夠維持1周之內生產經營的養殖户佔比約56%;生豬銷售方面,未受影響的養殖户佔比僅約11%。同時,一些新投產養殖場擴產計劃延遲,當前產能暫未恢復,下游餐飲業消費慘淡,肉類需求下降,對養殖户的熱情形成了打壓。

>>>>雙重壓力下,行業產能恢復速度或將更加放緩

行業產能在非瘟與肺炎疫情雙重打壓下,恢復速度或將更加放緩,行業高景氣持續時間有望再超市場預期。行業母豬存欄恢復從2019年10月開始,10-12月每月母豬存欄環比增長速度分別為0.6%、4%、2.2%,單月平均恢復速度約為2.3%。但截至2019年12月底,全國能繁母豬存欄同比下降約31.6%。

參考廣發證券的調研報告,分別假設產能恢復的悲觀、中性、樂觀三種情形為:今年上半年單月平均產能恢復速度(月度環比)分別為:0.5%、1%、2%,下半年起單月恢復速度分別為2%、3%、4%。那麼,產能恢復到疫情前水平分別需要24月、17月、13月,對應時間分別為2021年12月、2021年5月和2021年1月。

2019年,上市豬企過得怎樣?

收之桑榆:肉價上漲帶動龍頭豬企業績大增

在之前的文章中,35鬥曾對温氏的養豬業務進行過深度分析(詳見:《温氏股份深度解讀:承包全國10%豬肉底氣何在?》)文中詳細敍述了在非洲豬瘟的影響下,温氏集團從年初的鉅額虧損,到半年度扭虧為盈並持續向好發展的過程。而這也成為2019年上市豬企的一個縮影。

從各家上市豬企披露的2019年生豬銷售量和銷售收入來看,温氏股份維持行業龍頭老大地位,2019年銷售肉豬1851.66萬頭,收入395.45億元,銷售均價18.79元/公斤,同比變動分別為-16.95%、20.03%、46.57%。牧原股份位列其後,2019年銷售生豬1025.33萬頭,收入196.61億元,同比變動分別為-6.88%、48.17%。

銷售收入方面,受國內生豬供給偏緊影響,2019年生豬價格大幅上漲,9家豬企生豬銷售額較上年均有明顯增加。其中,金新農、新希望、天康生物生豬銷售收入增幅位列前三,分別增長192%、139.5%和110.8%。

從盈利情況來看,Choice金融終端數據顯示,2019年前三季度,12家上市豬企中,9家淨利同比增長,僅有3家虧損。

各公司2019年第三季度利潤表,35鬥根據choice數據整理製作 龍頭豬企2019年度業績預告近日也相繼出爐。温氏股份1月6日披露2019年度業績預告,公司預計全年盈利138.5億元-143億元,比上年同期上升249.97%-261.35%。牧原股份1月14日發佈2019年度業績預告稱,公司預計全年盈利60億元-64億元,較上年同期增長1053.38%-1130.28%。

各公司2019年第三季度利潤表,35鬥根據choice數據整理製作 龍頭豬企2019年度業績預告近日也相繼出爐。温氏股份1月6日披露2019年度業績預告,公司預計全年盈利138.5億元-143億元,比上年同期上升249.97%-261.35%。牧原股份1月14日發佈2019年度業績預告稱,公司預計全年盈利60億元-64億元,較上年同期增長1053.38%-1130.28%。

業績飄紅的同時,上市豬企市值也迎來大漲。截至2019年末,牧原股份的總市值為1919.5億元,已超越温氏股份成為國內生豬養殖市值第一股。在福布斯發佈的2019年度中國富豪榜中,牧原股份掌門人秦英林家族憑藉1173.8億元的身價首次躋身榜單前十,反超眾多互聯網、房地產等風口行業大佬。新希望集團創始人劉永好家族則以714.2億元的身價位居第19位。

“牧豕聽經”:龍頭豬企動作頻頻

值得關注的是,隨着一系列生豬養殖扶持政策的密集出台,龍頭豬企去年年末紛紛重金加碼生豬養殖項目。

新希望集團董事長劉永好多次在公開場合提到,要到2022年要實現2500萬頭生豬的養殖規模。

2019年12月4日,新希望發佈公告稱,公司將投資89.52億元建設9個生豬養殖項目,涉及生豬年出欄量近700萬頭;

12月31日,新希望宣佈,將再投57.95億建7個生豬養殖項目,涉及年出欄量達430萬頭;

另外,新希望還擬發行可轉換公司債券募集資金總額不超過40億元(含40億元),扣除發行費用後,將全部投資於生豬養殖項目。

温氏股份去年年末亦動作頻頻:

2019年11月4日,温氏股份與華統股份簽訂《生豬養殖業務合作協議》,將共投4億在浙江省義烏市設立浙江温氏華統牧業有限公司;

11月27日,温氏股份公告稱,子公司温氏產投擬以現金3.50億元購買河南豬企新大牧業41.22%股份,同時增資4.6億元,合計獲得新大牧業61.86%股份;

12月26日,温氏股份宣佈未來三年將在廣東韶關投資33億元,實施龍頭企業帶動中小養殖户發展養豬項目,帶動約1500户中小養殖户發展生豬生產。

牧原股份2019年12月30日發佈公告稱:

將在山東、安徽、河南、廣東等地設立子公司,從事畜禽養殖業務。據統計,牧原股份2019年新增子公司達49家,區域佈局也由北方優勢區域向南方擴展。

此外,牧原股份還於2019年12月10日宣佈與國投創益就合作投資生豬養殖項目事宜達成合作意向。國投創益擬以其受託管理的央企扶貧基金與公司合資設立經營生豬養殖項目的標的公司,未來1年內,央企扶貧基金投資總規模預計不超過10億元,公司投資總規模預計不超過25億元。

除此之外,正邦科技、金新農、唐人神等多家豬企也都相繼發佈擴大產能公告。

雙疫情下的養豬格局

2020年中央一號文件發佈,強調加快恢復生豬生產。短期生豬補欄的節奏或因為新冠肺炎疫情被階段性延遲,但後期隨着疫情的逐步控制,養殖利潤高企,疊加國家對生豬產能的政策性要求,生豬存欄的恢復或將回歸於正常軌道。

但另一方面這兩場瘟疫的對生豬行業的內生性影響也不容小覷。從非洲豬瘟的傳播態勢及其全球性的影響經驗來看,該病毒或許已經在中國紮下了根,未來走向仍取決於國家政策、防控手段、疫苗研發、企業管理等多方面因素。

結合已有數據和相關政策文本,可以窺見的是:

在面對肺炎疫情時,規模養殖企業普遍具備產業鏈一體化優勢和相對充足的原料存貨儲備,所受禁運影響相對較小。以牧原股份、正邦科技等為例,據公司發佈的疫情影響説明公告,公司春節前飼料原料備貨在30-50天,足夠保證公司生產順暢。

伴隨非洲豬瘟疫情擴散,普通散養户面臨更大的生存壓力,加速退出行業。與規模養殖企業相比,散養户在防疫意識、生物安全控制能力等方面具有明顯差距;另一方面,由於生豬養殖需要重資本投入,資本實力、融資能力等方面的差距導致散養户的抗風險能力處於明顯弱勢,一旦發生疫情,散養户或就將陷入困境。

養殖規模化的核心推動力來自於生豬養殖的機會成本上升。隨着城鎮化的推進,農民工的工資水平快速提升,倒逼大量散養户放棄生豬養殖、選擇外出打工,而留下來的養殖户只有通過擴大養殖規模來獲取足夠的經濟效益。

在新冠肺炎疫情拐點尚未出現,非洲豬瘟尚未出現有效疫苗,結合國內當前的養殖環境,企業間的競爭關鍵從成本效率轉向生物安全防控。與以往比拼成本控制相比,生物安全防控是否成功在於各防控措施的細節是否能夠執行到位,更加考驗企業的精細化管理與執行落地能力。在經歷疫情衝擊後,未來能夠有效防控的優質企業有望進一步擴大競爭優勢,並有望實現產能的快速擴張,更受益於行業規模化紅利。

中長期來看,受非洲豬瘟防控政策、產業生物安全水平提升需求和近期出台的產業支持政策等因素影響,中國生豬產業的生產和屠宰佈局、流通模式、消費結構、豬肉貿易、價格週期等發生深刻變革。非洲豬瘟導致管理和防疫成本提高,中國生豬養殖模式向適度規模轉變,年出欄5000頭以上養殖場將快速發展,“公司+農户”成為主要發展模式,屠宰產能由銷區向產區轉移,豬肉消費加速向冷鮮肉轉變,在肉類消費結構中比重將進一步下降,未來豬肉進口保持較高水平或將成為常態。(注:2019年全年中國大陸共進口豬肉210.8萬噸,同比增加75%)

參考資料:

各公司2019年度業績預測及第三季度報道

廣發證券:農林牧漁行業專題研究.養殖系列1

銀河證券研究院:温氏股份.生豬盈利持續高位,養殖龍頭持續前進

35鬥:温氏股份深度解讀:承包全國10%豬肉底氣何在?

華安期貨:豆粕短期供應偏緊,等待養殖需求回暖.新冠肺炎疫情期間專題報告

世界糧農組織非洲豬瘟疫情報告

農業農村部新聞發佈會相關資料

豬年豬企真的飛上天了 温氏新希望加碼生豬養殖項目|牧原股份.新浪財經

非洲豬瘟對我國生豬生產與市場的影響.胡浩

19年生豬市場回顧與未來走勢展望.劉國信